参考观研天下发布《2019年中国IGBT市场分析报告-市场现状调查与投资战略研究》

IGBT(绝缘栅双极晶体管)作为新型电力半导体场控自关断器件,集功率MOSFET的高速性能与双极性器件的低电阻于一体,具有输进阻抗高,电压控制功耗低,控制电路简单,耐高压,承受电流大等特性,在各种电力变换中获得极广泛的应用。与此同时,各大半导体生产厂商不断开发IGBT的高耐压、大电流、高速、低饱和压降、高可靠、低本钱技术,主要采用1um以下制作工艺,研制开发取得一些新进展。

| IGBT研发进展 |

|

| 低功率IGBT |

IGBT应用范围一般都在600V、1KA、1KHz以上区域,为满足家电行业的发展需求,摩托罗拉、ST半导体、三菱等公司推出低功率IGBT产品,实用于家电行业的微波炉、洗衣机、电磁灶、电子整流器、照相机等产品的应用。 |

| U-IGBT |

U(沟槽结构)--IGBT是在管芯上刻槽,芯片元胞内部形成沟槽式栅极。采用沟道结构后,可进一步缩小元胞尺寸,减少沟道电阻,进步电流密度,制造相同额定电流而芯片尺寸最少的产品。现有多家公司生产各种U—IGBT产品,适用低电压驱动、表面贴装的要求。 |

| NPT-IGBT |

NPT(非穿通型)--IGBT采用薄硅片技术,以离子注进发射区代替高复杂、高本钱的厚层高阻外延,可降低生产本钱25%左右,耐压越高本钱差越大,在性能上更具有特色,高速、低损耗、正温度系数,无锁定效应,在设计600—1200V的IGBT时,NPT—IGBT可靠性最高。西门子公司可提供600V、1200V、1700V系列产品和6500V高压IGBT,并推出低饱和压降DLC型NPT—IGBT,依克赛斯、哈里斯、英特西尔、东芝等公司也相继研制出NPT—IGBT及其模块系列,富士电机、摩托罗拉等在研制之中,NPT型正成为IGBT发展方向。 |

| SDB--IGBT |

鉴于目前厂家对IGBT的开发非常重视,三星、快捷等公司采用SDB(硅片直接键合)技术,在IC生产线上制作第四代高速IGBT及模块系列产品,特点为高速,低饱和压降,低拖尾电流,正温度系数易于并联,在600V和1200V电压范围性能优良,分为UF、RUF两大系统。 |

| 超快速IGBT |

国际整流器IR公司的研发重点在于减少IGBT的拖尾效应,使其能快速关断,研制的超快速IGBT可最大限度地减少拖尾效应,关断时间不超过2000ns,采用特殊高能照射分层技术,关断时间可在100ns以下,拖尾更短,重点产品专为电机控制而设计,现有6种型号,另可用在大功率电源变换器中。 |

| IGBT/FRD |

IR公司在IGBT基础上推出两款结合FRD(快速恢复二极管)的新型器件,IGBT/FRD有效结合,将转换状态的损耗减少20%,采用TO—247外型封装,额定规格为1200V、25、50、75、100A,用于电机驱动和功率转换,以IGBT及FRD为基础的新技术便于器件并联,在多芯片模块中实现更均匀的温度,进步整体可靠性。 |

| IGBT功率模块 |

IGBT功率模块采用IC驱动,各种驱动保护电路,高性能IGBT芯片,新型封装技术,从复合功率模块PIM发展到智能功率模块IPM、电力电子积木PEBB、电力模块IPEM。PIM向高压大电流发展,其产品水平为1200—1800A/1800—3300V,IPM除用于变频调速外,600A/2000V的IPM已用于电力机车VVVF逆变器。平面低电感封装技术是大电流IGBT模块为有源器件的PEBB,用于舰艇上的导弹发射装置。IPEM采用共烧瓷片多芯片模块技术组装PEBB,大大降低电路接线电感,进步系统效率,现已开发成功第二代IPEM,其中所有的无源元件以埋层方式掩埋在衬底中。智能化、模块化成为IGBT发展热门。 |

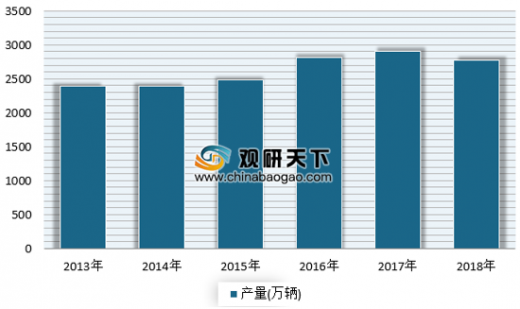

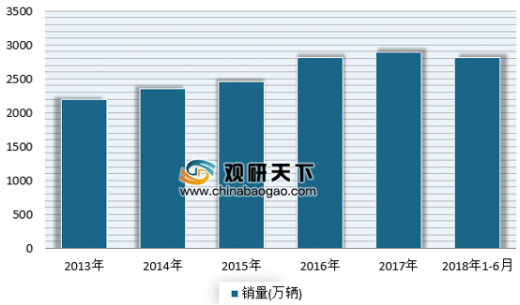

自2012年国务院颁布了《关于印发节能与新能源汽车产业发展规划》后,我国新能源汽车产业出现爆发式增长,随后2017年工信部印发《汽车产业中长期发展规划》,提出到2020年我国新能源汽车产量达到200万辆,2025年达到700万辆。据中国汽车工业协会公布的数据显示,2018年,汽车产销分别完成2780.9万辆和2808.1万辆。其中国新能源汽车保有量达到199万辆。

2015年11 月,工信部等四部委联合印发《电动汽车充电基础设施发展指南》通知,明确到 2020 年,新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求。据中国充电联盟数据,截至今年7月底,我国已建成充电桩约66.2万个,其中公共充电桩约27.5万个,私人充电桩约38.7万个。按照规划需新建的充电桩超过400万个,市场空间巨大。

IGBT模块占到充电桩成本的20%左右,预计到2025年,充电桩所用IGBT的市场规模将达到100亿人民币,8年间累计新增市场份额达300亿人民币。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。