触摸屏本质为传感器。触摸屏系统通常由两部分构成:触摸检测装置和触摸屏控制器。触摸检测装置嵌于显示器上,用于检测用户触摸动作,并将触摸动作信息传送到触摸屏控制器;触摸屏控制器通过处理触摸动作信息确定触摸点的位置,并将其转换成坐标数据传送给主机,同时接收主机传送来的命令并加以执行。

自 1974 年诞生以来,触摸屏技术不断发展革新,出现了适应不同行业、不同需求的触摸屏种类,目前已广泛应用于手机、平板电脑、金融业、零售业、工业控制、娱乐餐饮、公共信息查询与教育系统等各个领域,为人们生活带来极大便利。目前,市场上主流触摸屏技术包括:红外线式触摸屏、电阻式触摸屏、电容式触摸屏、表面声波式触摸屏和光学影像触摸屏。

参考观研天下发布《2018年中国触摸屏行业分析报告-市场深度分析与发展趋势预测》

一.市场需求

触摸屏起源于20世纪70年代,早期多被装于工控计算机、POS机终端等工业或商用设备之中。2007年iPhone手机的推出,成为触控行业发展的一个里程碑。苹果公司把一部至少需要20个按键的移动电话,设计得仅需三四个键就能搞定,剩余操作则全部交由触控屏幕完成。除赋予了使用者更加直接、便捷的操作体验之外,还使手机的外形变得更加时尚轻薄,增加了人机直接互动的亲切感,引发消费者的热烈追捧,同时也开启了触摸屏向主流操控界面迈进的征程。

由于市场需求迅速增长,触控产业近年来也迅速蹿红,许多厂商纷纷投身其中。从触摸屏的产业状况来看,产业链大约可以分为上游零组件、原材料供应与材料加工,如玻璃基板制造、ITO薄膜制造、PET制造、化学材料供应、控制IC供应等;中游触摸屏/触控面板的制造;下游则大多是一些系统整合与终端厂商,如模组厂商、显示器厂商、家电厂商以及代理商等。目前中国大陆以及中国台湾地区的厂商主要致力于在产业链中游的触摸屏/触控面板制造领域拓展,且以G+F产品为主。

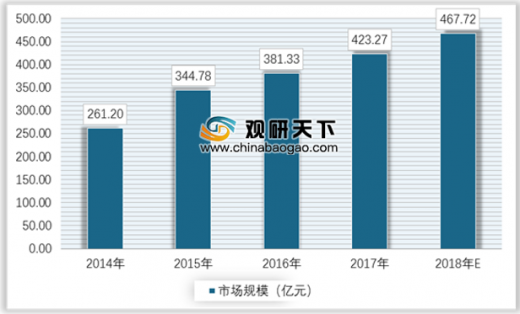

截止2017年底我国触摸屏行业市场规模已经达到423.27亿元,预计2018年将达到467.72亿元。

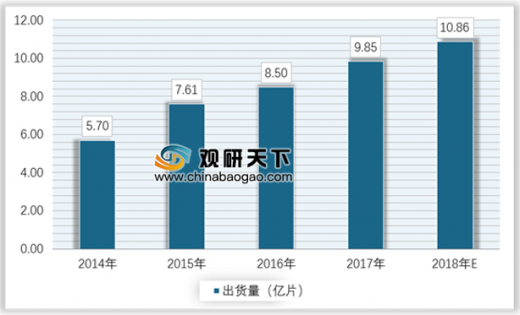

截止2017年我国触摸屏行业出货量已经达到9.85亿片,预计2018年将达到10.86亿片。具体如下:

二、进出口情况

2014年以来,国内触摸屏产业发展较迅速,产业规模不断壮大,国产化程度在不断提高,但是触摸屏关键材料和核心装备的自给率仍然偏低,上游配套产品对外依赖较大,一定程度上影响国内触摸屏行业的长远发展。但是,国内中低端产品产能逐渐过剩,已经成为主要的出口国家。

虽然我国触摸屏行业已经驶入发展快车道,但由于在技术和创新能力等方面,与国际水平和工业先进国家相比尚有一定差距,所以还不能满足我国电子制造业发展的需求。特别是在高端的触摸屏产品方面,仍旧供不应求。因此,每年尚需大量进口。

对外资的依存逐年增大。我国加入世贸组织以来,外贸高速发展,我国经济对外贸的依存度从30%上升到70%。同时,近年来,正是外资大量进入我国的时期,随着对外开放政策的不断扩大和深化,外资在我国触摸屏行业的投资也越来越多,致使对外资的依存度也逐年增大。其中由外资、合资企业出口的也占其出口量的多数。对外资和外贸依存度大,会对行业安全,乃至整个国家的经济安全产生重大影响。因此,加大国内企业的自主创新能力,使我国触摸屏产业的主要发展思路。

自 1974 年诞生以来,触摸屏技术不断发展革新,出现了适应不同行业、不同需求的触摸屏种类,目前已广泛应用于手机、平板电脑、金融业、零售业、工业控制、娱乐餐饮、公共信息查询与教育系统等各个领域,为人们生活带来极大便利。目前,市场上主流触摸屏技术包括:红外线式触摸屏、电阻式触摸屏、电容式触摸屏、表面声波式触摸屏和光学影像触摸屏。

参考观研天下发布《2018年中国触摸屏行业分析报告-市场深度分析与发展趋势预测》

一.市场需求

触摸屏起源于20世纪70年代,早期多被装于工控计算机、POS机终端等工业或商用设备之中。2007年iPhone手机的推出,成为触控行业发展的一个里程碑。苹果公司把一部至少需要20个按键的移动电话,设计得仅需三四个键就能搞定,剩余操作则全部交由触控屏幕完成。除赋予了使用者更加直接、便捷的操作体验之外,还使手机的外形变得更加时尚轻薄,增加了人机直接互动的亲切感,引发消费者的热烈追捧,同时也开启了触摸屏向主流操控界面迈进的征程。

由于市场需求迅速增长,触控产业近年来也迅速蹿红,许多厂商纷纷投身其中。从触摸屏的产业状况来看,产业链大约可以分为上游零组件、原材料供应与材料加工,如玻璃基板制造、ITO薄膜制造、PET制造、化学材料供应、控制IC供应等;中游触摸屏/触控面板的制造;下游则大多是一些系统整合与终端厂商,如模组厂商、显示器厂商、家电厂商以及代理商等。目前中国大陆以及中国台湾地区的厂商主要致力于在产业链中游的触摸屏/触控面板制造领域拓展,且以G+F产品为主。

截止2017年底我国触摸屏行业市场规模已经达到423.27亿元,预计2018年将达到467.72亿元。

2014-2018年中国触摸屏行业市场规模

截止2017年我国触摸屏行业出货量已经达到9.85亿片,预计2018年将达到10.86亿片。具体如下:

2014-2018年中国触摸屏出货量

资料来源:公开资料整理

二、进出口情况

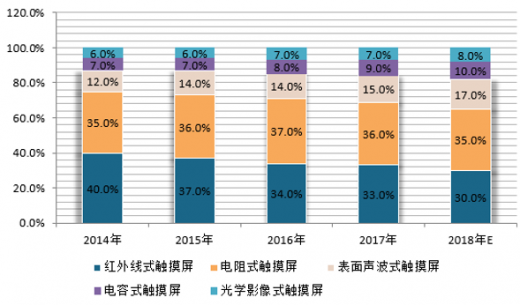

2014年以来,国内触摸屏产业发展较迅速,产业规模不断壮大,国产化程度在不断提高,但是触摸屏关键材料和核心装备的自给率仍然偏低,上游配套产品对外依赖较大,一定程度上影响国内触摸屏行业的长远发展。但是,国内中低端产品产能逐渐过剩,已经成为主要的出口国家。

2014-2018年触摸屏行业出口产品结构

资料来源:公开资料整理

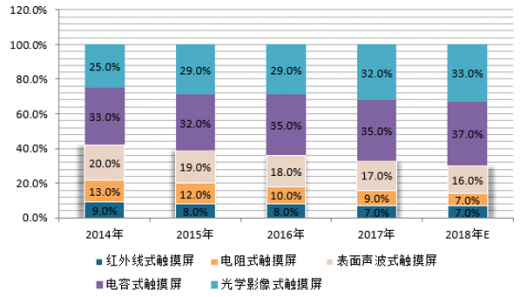

2014-2018年触摸屏行业进口产品结构

资料来源:公开资料整理

虽然我国触摸屏行业已经驶入发展快车道,但由于在技术和创新能力等方面,与国际水平和工业先进国家相比尚有一定差距,所以还不能满足我国电子制造业发展的需求。特别是在高端的触摸屏产品方面,仍旧供不应求。因此,每年尚需大量进口。

对外资的依存逐年增大。我国加入世贸组织以来,外贸高速发展,我国经济对外贸的依存度从30%上升到70%。同时,近年来,正是外资大量进入我国的时期,随着对外开放政策的不断扩大和深化,外资在我国触摸屏行业的投资也越来越多,致使对外资的依存度也逐年增大。其中由外资、合资企业出口的也占其出口量的多数。对外资和外贸依存度大,会对行业安全,乃至整个国家的经济安全产生重大影响。因此,加大国内企业的自主创新能力,使我国触摸屏产业的主要发展思路。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。