一、5G 风生水起,中国主动权话语权显著提升

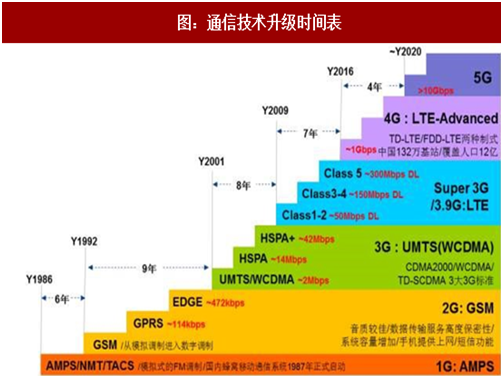

从 1G 到 5G,通讯技术的升级:每一代通讯技术的升级都对终端产品带来了革命性的变化,重新定义了产品,带动整个产业链的重构与巨变。1G:频分多址(FDMA),只提供模拟语音业务,移动电话时代开启;2G:主要时分多址(TDMA),可提供数字语音和低速数据业务,浏览文字性网页成为日常功能;3G:码分多址(CDMA),可支持多媒体数据业务,峰值速率 2Mbps 至几十 Mbps,浏览图片的体验上升;4G:正交频分多址(OFDMA),能支持各种移动宽带数据业务,峰值速率达 100Mbps 至 1Gbps,浏览视频成为可能;5G:用户体验速率、连接数密度、端到端时延、峰值速率等全面提升,有望结合 VR、AR 技术重新定义终端产品,从维度上产生根本性提升,将人们带入 3D 时代。

从 1G 到 5G 通讯技术升级的核心是提升无线传输速率:1、使用毫米波波段、载波聚合技术等来增加频谱带宽;2、使用 MIMO 技术增加天线数量等增加频谱利用率。5G 容量大约是 4G 的 1000 倍,5G 峰值速率大约是 10Gbps~20Gbps。2G 到 5G 升级的过程中,手机需向下兼容。因此 2G 手机仅需支持 4 个频段,3G 则需至少 9 个,4G 增加到 41 个,据 Skyworks 预测,5G 将新增 50 个以上频段。MIMO 技术通过增加天线数量实现在带宽一定的条件下增加频谱利用率,提升通信速度。频率越高,天线体积越小,5G 频段尤其是毫米波频段频率较高,更方便在手机终端中集成天线阵列,MIMO 与波束成形技术完美搭配。

全球已经进入 5G 网络的开发时代,5G 引领万物互联的趋势,为我国 PCB 行业问鼎世界提供了先发优势。2017 年 9 月我国已经面向第三阶段测试的试验,并且全面启动 5G 测试环境的建设,预计年底完成传输建设,中国联通计划 2019 年在全国进行 5G 试商用部署。

二、5G 时代,通讯 PCB 板潜力非凡

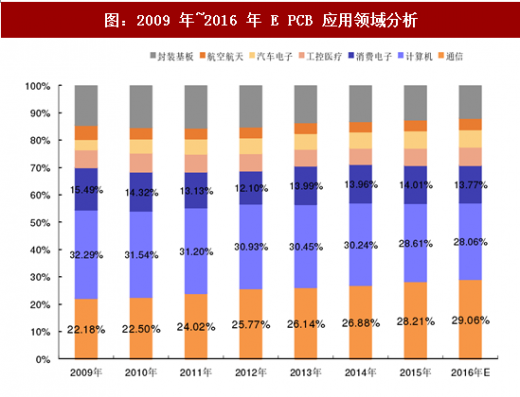

从应用领域看 PCB:Prismark 数据显示,2009 年到 2016 年通信领域占比显著提升,由 22% 增加至 29%,并逐渐取代计算机成为 PCB 应用最大的领域,伴随着通信技术的快速发展以及未来 5G 的商用,PCB 在通信领域的应用将进一步深化。PCB 行业未来的增长点,除了汽车电子与新能源汽车催化剂之外,5G 应用亦潜力非凡。5G 时代将影响整个通信行业以及消费电子行业的未来发展轨迹。随着 5G 的推进,频段增加需要更多射频元件,射频前端器件的数量增加使得 PCB 需求提升,同时高速大容量成为 PCB 行业的发展趋势,对频率、层数等提出更严格的要求,核心设备高速 PCB 层数达到 40 层以上,行业技术将进一步分化和细化。OFweek 预计,最迟在 2019 年,PCB 行业将迎来革命性的创新,全产业链都将发生巨大的改变。

参考观研天下发布《2018-2023年中国通信行业发展现状分析与投资前景趋势研究报告》

通信技术的升级,通信设备产量大幅度提升,5G 时代值得期待:我们回顾过去两次通信技术升级换代,三大运营商的资本开支以及移动通信基站设备产量的情况,2009 年,我国电信产业重组完成 3G 网络建设成功,无线基站、传输设备以及网络设备等通信设备产量大幅度提升,资本开支总额显著增加至 3180 亿元。2013 年底颁发 4G 牌照,2014 年 4G 网络逐渐推广普及,2015 年为 4G 投资高峰,资本开支高达 4386 亿元,大幅拉动基站天线和滤波器市场。2016 年和 2017 年属于 4G 高峰投资后期,运营商资本开支下滑。2018 年,我们保持相对乐观的态度,中国移动公示 2017-2018 年蜂窝物联网基站投资预算 395 亿元,同时,中国联通混改落地募集资金 700 亿。5G 时代,有望开启新一轮的投资热潮,届时基站天线、滤波器有望再次迎来高速增长。

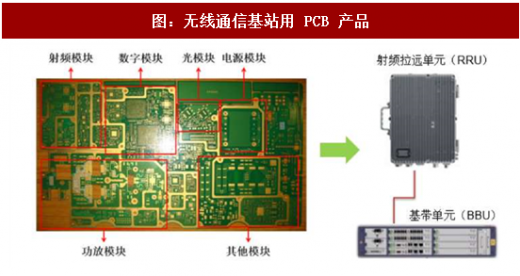

通信领域 PCB 需求分为通信设备和移动终端等细分领域,通信设备主要用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机等。通信设备主要采用高多层 PCB 板,其中 8-16 层占比约 42%,移动终端则以 HDI 与挠性板为主。国内通讯 PCB 板厂商以沪电股份和深南电路为主,2016 年上半年深南电路实现主营业务收入 13.54 亿元,毛利率为 18.59%,沪电股份 2017 年上半年实现营收 13.94 亿元,毛利率为 17.86%,沪电股份表示,尽管 4G 建设高峰期已过,5G 尚未成熟,但是公司企业通讯板业务依然保持稳健的增长。未来随着 5G 技术逐渐成熟以及中国的领头羊地位,国内龙头 PCB 板企业有望迎来一波新的发展高峰期。

从 1G 到 5G,通讯技术的升级:每一代通讯技术的升级都对终端产品带来了革命性的变化,重新定义了产品,带动整个产业链的重构与巨变。1G:频分多址(FDMA),只提供模拟语音业务,移动电话时代开启;2G:主要时分多址(TDMA),可提供数字语音和低速数据业务,浏览文字性网页成为日常功能;3G:码分多址(CDMA),可支持多媒体数据业务,峰值速率 2Mbps 至几十 Mbps,浏览图片的体验上升;4G:正交频分多址(OFDMA),能支持各种移动宽带数据业务,峰值速率达 100Mbps 至 1Gbps,浏览视频成为可能;5G:用户体验速率、连接数密度、端到端时延、峰值速率等全面提升,有望结合 VR、AR 技术重新定义终端产品,从维度上产生根本性提升,将人们带入 3D 时代。

图:通信技术升级时间表

从 1G 到 5G 通讯技术升级的核心是提升无线传输速率:1、使用毫米波波段、载波聚合技术等来增加频谱带宽;2、使用 MIMO 技术增加天线数量等增加频谱利用率。5G 容量大约是 4G 的 1000 倍,5G 峰值速率大约是 10Gbps~20Gbps。2G 到 5G 升级的过程中,手机需向下兼容。因此 2G 手机仅需支持 4 个频段,3G 则需至少 9 个,4G 增加到 41 个,据 Skyworks 预测,5G 将新增 50 个以上频段。MIMO 技术通过增加天线数量实现在带宽一定的条件下增加频谱利用率,提升通信速度。频率越高,天线体积越小,5G 频段尤其是毫米波频段频率较高,更方便在手机终端中集成天线阵列,MIMO 与波束成形技术完美搭配。

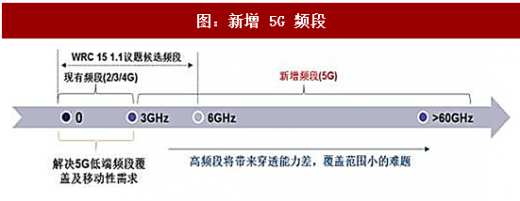

图:新增 5G 频段

全球已经进入 5G 网络的开发时代,5G 引领万物互联的趋势,为我国 PCB 行业问鼎世界提供了先发优势。2017 年 9 月我国已经面向第三阶段测试的试验,并且全面启动 5G 测试环境的建设,预计年底完成传输建设,中国联通计划 2019 年在全国进行 5G 试商用部署。

表:我国 5G 相关布局

二、5G 时代,通讯 PCB 板潜力非凡

从应用领域看 PCB:Prismark 数据显示,2009 年到 2016 年通信领域占比显著提升,由 22% 增加至 29%,并逐渐取代计算机成为 PCB 应用最大的领域,伴随着通信技术的快速发展以及未来 5G 的商用,PCB 在通信领域的应用将进一步深化。PCB 行业未来的增长点,除了汽车电子与新能源汽车催化剂之外,5G 应用亦潜力非凡。5G 时代将影响整个通信行业以及消费电子行业的未来发展轨迹。随着 5G 的推进,频段增加需要更多射频元件,射频前端器件的数量增加使得 PCB 需求提升,同时高速大容量成为 PCB 行业的发展趋势,对频率、层数等提出更严格的要求,核心设备高速 PCB 层数达到 40 层以上,行业技术将进一步分化和细化。OFweek 预计,最迟在 2019 年,PCB 行业将迎来革命性的创新,全产业链都将发生巨大的改变。

图:2009 年~2016 年 E PCB 应用领域分析

参考观研天下发布《2018-2023年中国通信行业发展现状分析与投资前景趋势研究报告》

图:无线通信基站用 PCB 产品

通信技术的升级,通信设备产量大幅度提升,5G 时代值得期待:我们回顾过去两次通信技术升级换代,三大运营商的资本开支以及移动通信基站设备产量的情况,2009 年,我国电信产业重组完成 3G 网络建设成功,无线基站、传输设备以及网络设备等通信设备产量大幅度提升,资本开支总额显著增加至 3180 亿元。2013 年底颁发 4G 牌照,2014 年 4G 网络逐渐推广普及,2015 年为 4G 投资高峰,资本开支高达 4386 亿元,大幅拉动基站天线和滤波器市场。2016 年和 2017 年属于 4G 高峰投资后期,运营商资本开支下滑。2018 年,我们保持相对乐观的态度,中国移动公示 2017-2018 年蜂窝物联网基站投资预算 395 亿元,同时,中国联通混改落地募集资金 700 亿。5G 时代,有望开启新一轮的投资热潮,届时基站天线、滤波器有望再次迎来高速增长。

图:2006-2017E 三大运营商年度资本支出(亿元)

通信领域 PCB 需求分为通信设备和移动终端等细分领域,通信设备主要用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机等。通信设备主要采用高多层 PCB 板,其中 8-16 层占比约 42%,移动终端则以 HDI 与挠性板为主。国内通讯 PCB 板厂商以沪电股份和深南电路为主,2016 年上半年深南电路实现主营业务收入 13.54 亿元,毛利率为 18.59%,沪电股份 2017 年上半年实现营收 13.94 亿元,毛利率为 17.86%,沪电股份表示,尽管 4G 建设高峰期已过,5G 尚未成熟,但是公司企业通讯板业务依然保持稳健的增长。未来随着 5G 技术逐渐成熟以及中国的领头羊地位,国内龙头 PCB 板企业有望迎来一波新的发展高峰期。

图:各类 PCB 在通信设备与移动终端领域应用占比

图:2013-2016H1PCB 板平均价格(元/平方米)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。