一、毫米波雷达的定义及应用

毫米波雷达,是工作在毫米波波段探测的雷达。通常毫米波是指30~300GHz频域(波长为1~10mm)的。毫米波实质上就是电磁波。毫米波的频比较特殊,高于无线电,低于可见光和红外线,频率大致范围是10GHz—200GHz。毫米波介于微波(Microwaves)和THz(1000GHz)之间,可以说是微波的一个子集。

参考观研天下发布《2019年中国毫米波雷达市场分析报告-市场竞争调研与市场竞争调研》

毫米波雷达就是工作在毫米波波段的雷达,利用电磁波发射后遇到障碍物反射的回波对其不断检测,计算出与周围障碍物的相对速度和距离。

其优势在于有极强的穿透率,能够穿过光照、降雨、扬尘、下雾或霜冻来准确探测物体,可以在全黑的环境工作;但局限性在于无法检测行人,并且对金属识别误差较大,图像精细度不及激光雷达,并且时延也达到100MS。

毫米波雷达的车载应用历史比较久,是视觉摄像头以外的另一个成熟方案,被应用的频率也在不断提高。

中国是全球最大汽车生产和消费国家,2015年中国汽车市场已经达到了1.7亿辆的保有量(其中私家车有1.25亿辆),并且今后将按每年近2000万辆的增速快速发展。中国汽车市场占全球汽车销量30%以上,但ADAS份额却显著低于30%。随着消费结构升级和中产阶级购车需求的增加,未来基于毫米波雷达的ADAS需求量呈现爆发式增长。

据调查,国内2014年汽车毫米波雷达销量约为120万颗,2015年约为180万颗。主要应用为盲点检测和后方车辆提醒的中短距雷达(24Ghz),每车需要两颗。

2016年中国汽车销售量为2802.82万辆,如果2015-2020年我国的乘用车复合增速为4%,到 2020年乘用车全年销量将近约为3000万辆。汽车销售预计峰值达到4200万辆。

国内汽车消费结构升级,无人驾驶汽车市场需求扩大,将带动国内毫米波雷达前后装市场需求爆发式增长。

全球无人驾驶汽车行业中,美国属于领先地位;在亚洲范围内,新加坡的进度较为领先,中国也在加快追赶。无人驾驶发展至今,全球已有多家企业审布在2020年前后推出无人驾驶汽车。据预测,自动驾驶汽车的全球市场份额需要花15-20年时间达到25%,带有公路和交通堵塞自动驾驶功能的汽车将率先上路应用;到2022年,带有城市自动驾驶模式汽车上路;2025年之后,完全无人驾驶汽车才会大量出现。

2017年,中国汽车工程学会发布了“节能与新能源汽车技术路线图”,其中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,国内无人驾驶汽车数量将稳步上升。

据预测数据显示,到2035年全球无人驾驶汽车销量将达2100万辆。参考2015年全球汽车年销量突破8000万台,中国销量接近2500万台。庞大的汽车销量和消费者对科技的需求,中国有望成为最大的无人驾驶市场。随着无人驾驶汽车市场的进一步发展,无人驾驶汽车数量逐渐上升,将带动毫米波雷达市场的快速增长。

毫米波雷达市场增长潜力巨大

随着ADAS渗透率提高,同时各国都在推迚汽车癿AEB功能,“4+1”癿毫米波雷达配置模式逐步成为汽车标配。毫米波雷达作为无人驾驶技术中重要的传感器之一,随着无人驾驶产业的进一步发展,毫米波雷达市场前景可期。

据统计数据显示,2015年全球毫米波汽车雷达市场规模约为19.4亿美元,预计2018年将达34.7亿美元,到2020年全球毫米波雷达市场规模将超50亿美元。

据统计数据显示,2015年中国毫米波雷达市场规模约为18亿元,预计2018年将达41.4亿元,到2020年中国毫米波雷达或将超72.1亿元。

毫米波雷达,是工作在毫米波波段探测的雷达。通常毫米波是指30~300GHz频域(波长为1~10mm)的。毫米波实质上就是电磁波。毫米波的频比较特殊,高于无线电,低于可见光和红外线,频率大致范围是10GHz—200GHz。毫米波介于微波(Microwaves)和THz(1000GHz)之间,可以说是微波的一个子集。

参考观研天下发布《2019年中国毫米波雷达市场分析报告-市场竞争调研与市场竞争调研》

毫米波雷达就是工作在毫米波波段的雷达,利用电磁波发射后遇到障碍物反射的回波对其不断检测,计算出与周围障碍物的相对速度和距离。

其优势在于有极强的穿透率,能够穿过光照、降雨、扬尘、下雾或霜冻来准确探测物体,可以在全黑的环境工作;但局限性在于无法检测行人,并且对金属识别误差较大,图像精细度不及激光雷达,并且时延也达到100MS。

车载领域的毫米波雷达常见频段

资料来源:互联网

毫米波雷达的车载应用历史比较久,是视觉摄像头以外的另一个成熟方案,被应用的频率也在不断提高。

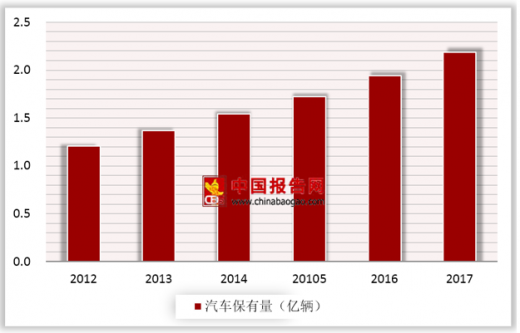

中国是全球最大汽车生产和消费国家,2015年中国汽车市场已经达到了1.7亿辆的保有量(其中私家车有1.25亿辆),并且今后将按每年近2000万辆的增速快速发展。中国汽车市场占全球汽车销量30%以上,但ADAS份额却显著低于30%。随着消费结构升级和中产阶级购车需求的增加,未来基于毫米波雷达的ADAS需求量呈现爆发式增长。

2012-2017年中国汽车保有量走势

数据来源:汽车工业协会

中国汽车保有量仍有空间

数据来源:汽车工业协会

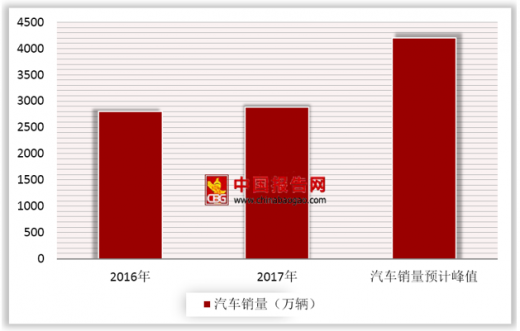

据调查,国内2014年汽车毫米波雷达销量约为120万颗,2015年约为180万颗。主要应用为盲点检测和后方车辆提醒的中短距雷达(24Ghz),每车需要两颗。

2016年中国汽车销售量为2802.82万辆,如果2015-2020年我国的乘用车复合增速为4%,到 2020年乘用车全年销量将近约为3000万辆。汽车销售预计峰值达到4200万辆。

中国汽车销量在中长期依旧存在可观的空间

数据来源:汽车工业协会

国内汽车消费结构升级,无人驾驶汽车市场需求扩大,将带动国内毫米波雷达前后装市场需求爆发式增长。

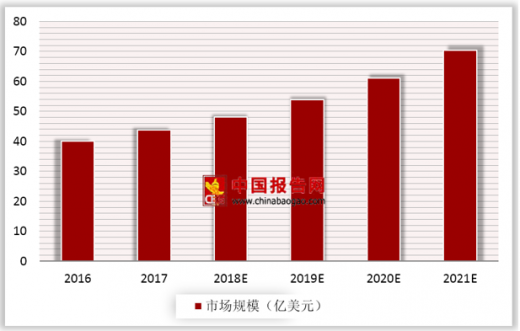

全球无人驾驶汽车行业中,美国属于领先地位;在亚洲范围内,新加坡的进度较为领先,中国也在加快追赶。无人驾驶发展至今,全球已有多家企业审布在2020年前后推出无人驾驶汽车。据预测,自动驾驶汽车的全球市场份额需要花15-20年时间达到25%,带有公路和交通堵塞自动驾驶功能的汽车将率先上路应用;到2022年,带有城市自动驾驶模式汽车上路;2025年之后,完全无人驾驶汽车才会大量出现。

2016-2021年全球无人驾驶汽车市场规模及预测

数据来源:汽车工业协会

2017年,中国汽车工程学会发布了“节能与新能源汽车技术路线图”,其中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,国内无人驾驶汽车数量将稳步上升。

据预测数据显示,到2035年全球无人驾驶汽车销量将达2100万辆。参考2015年全球汽车年销量突破8000万台,中国销量接近2500万台。庞大的汽车销量和消费者对科技的需求,中国有望成为最大的无人驾驶市场。随着无人驾驶汽车市场的进一步发展,无人驾驶汽车数量逐渐上升,将带动毫米波雷达市场的快速增长。

毫米波雷达市场增长潜力巨大

随着ADAS渗透率提高,同时各国都在推迚汽车癿AEB功能,“4+1”癿毫米波雷达配置模式逐步成为汽车标配。毫米波雷达作为无人驾驶技术中重要的传感器之一,随着无人驾驶产业的进一步发展,毫米波雷达市场前景可期。

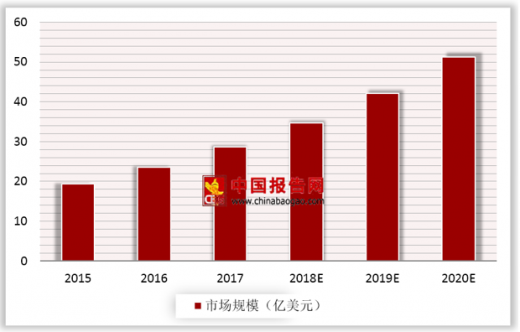

据统计数据显示,2015年全球毫米波汽车雷达市场规模约为19.4亿美元,预计2018年将达34.7亿美元,到2020年全球毫米波雷达市场规模将超50亿美元。

2015-2020年全球毫米波雷达市场规模及预测

数据来源:工信部

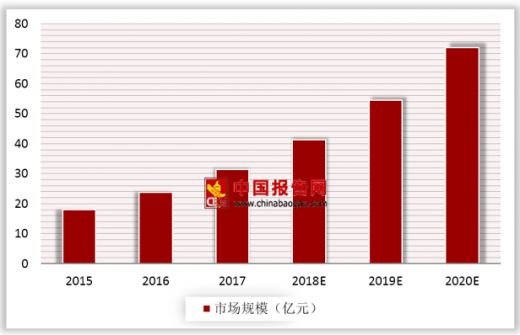

据统计数据显示,2015年中国毫米波雷达市场规模约为18亿元,预计2018年将达41.4亿元,到2020年中国毫米波雷达或将超72.1亿元。

2015-2020年中国毫米波雷达市场规模及预测

数据来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。