1、银行卡发卡量及交易规模快速增长

与此同时,银行卡交易规模也保持快速的增长态势,全国银行卡交易笔数从2011 年的 317.80 亿笔增长到 2016 年的 1,154.74 亿笔,年复合增长率为 29.44%;银行卡交易金额从 2011 年的 323.82 万亿元增长到 2016 年的 741.81 万亿元,年复合增长率为 18.03%。

参考中国报告网发布《2016-2022年中国POS终端市场动向调研及十三五发展策略研究报告》

此外,截止 2016 年末,我国人均拥有 POS 终端数量只有 13.70 台/万人,而美国和加拿大等金融支付发达地区已达到 179 台/万人,我国 POS 终端人均普及水平远低于发达国家。由此可见,我国金融 POS 终端行业仍有巨大的发展空间。

在我国银行卡电子支付发展初期,银行卡发卡规模较小、标准不统一,各商业银行独立建设封闭的银行卡受理网络,导致商业银行购置、布放的金融 POS 终端一般只能识别本行发行的银行卡,制约了 POS 终端交易乃至银行卡产业自身的发展。2001 年,中国人民银行批准设立中国银联,由其统一制定我国银行卡标准,建设和运营银行卡跨行交易清算系统和跨行信息平台,为我国银行卡产业及 POS 终端交易快速发展奠定了基础。

近年来,随着社会经济的持续发展和金融体系的不断完善,我国银行卡产业呈现出快速发展趋势,对金融 POS 终端产业的发展产生了巨大的推动作用。根据中国人民银行《2016 年支付体系运行总体情况》的统计,截至 2016 年末,全国银行卡在用发卡数量 61.25 亿张,比 2011 年末增长了 107.70%。但是,我国银行卡的普及程度与欧美发达国家相比仍有很大的差距,2016 年底我国人均拥有银行卡为 4.47 张(且含有大量未被激活的休眠卡),而美国 2010 年已经达到人均 15 张的保有量,与发达国家相比,我国的发卡量仍有巨大的提升空间。

图:2011 年-2016 年银行卡发卡量增长趋势图

与此同时,银行卡交易规模也保持快速的增长态势,全国银行卡交易笔数从2011 年的 317.80 亿笔增长到 2016 年的 1,154.74 亿笔,年复合增长率为 29.44%;银行卡交易金额从 2011 年的 323.82 万亿元增长到 2016 年的 741.81 万亿元,年复合增长率为 18.03%。

图:2011 年-2016 年银行卡交易规模

2、银行卡特约商户数量不断增加

随着银行卡产业的发展及银行卡刷卡消费需求的增长,受理银行卡业务的特约商户数量也不断扩大。根据中国人民银行的统计数据,全国银行卡跨行支付系统联网商户从 2011 年的 318.01 万户增长到了 2016 年的 2,067.20 万户,年复合增长率达到 45.41%。特约商户规模的快速扩大带来了金融 POS 终端的大量需求。参考中国报告网发布《2016-2022年中国POS终端市场动向调研及十三五发展策略研究报告》

图:2011 年-2016 年银行卡联网商户数量

3、移动支付规模快速增长

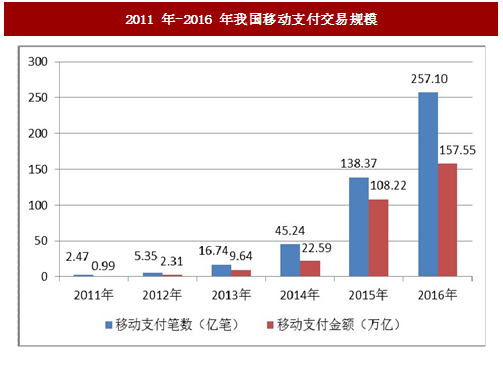

随着移动支付技术的发展,目前金融 POS 终端产品已经能够通过二维码扫码和 NFC 等支付方式安全、便捷地实现支付,同时,经过第三方支付机构的大力推广,移动支付覆盖的支付场景的不断丰富,已经触及到日常的衣食住行等各个方面,移动支付规模也随之快速增加,支付笔数由 2011 年的 2.47 亿笔增加至2016 年的 257.10 亿笔,支付金额则由 2011 年的 0.99 万亿元增加至 2016 年的 157.55 万亿元,均保持了高速增长。由于移动支付要求的安全性、便捷性更高,对金融 POS 机生产商也提出更高的要求,这也为 POS 终端厂商带来新的发展契机。图:2011 年-2016 年我国移动支付交易规模

4、金融 POS 终端人均普及水平有待增加

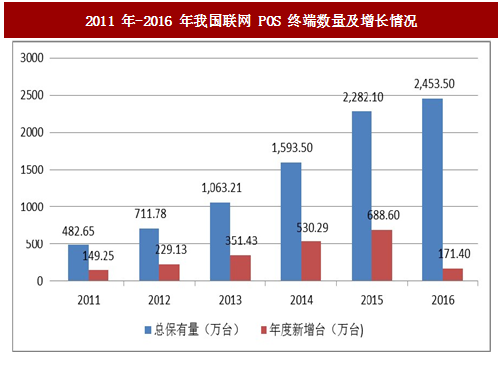

随着我国经济社会的不断发展和人民生活水平的不断提高,支付结算方式也朝着便捷化和安全性方向发展,从而带来了金融 POS 终端数量的大幅增长。根据中国人民银行的统计数据,近年来我国联网 POS 终端数量呈现出快速增长的趋势。截至 2016 年末,全国联网 POS 终端总量达到 2,453.50 万台,是 2011 年的 5.08 倍,年复合增长率达 38.43%。

图:2011 年-2016 年我国联网 POS 终端数量及增长情况

此外,截止 2016 年末,我国人均拥有 POS 终端数量只有 13.70 台/万人,而美国和加拿大等金融支付发达地区已达到 179 台/万人,我国 POS 终端人均普及水平远低于发达国家。由此可见,我国金融 POS 终端行业仍有巨大的发展空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。