5G 高频及高带宽需求推动器件工艺升级

射频前端中的关键器件包括放大器及滤波器。为迎接 5G 的到来,射频器件的升级不仅体现在数量及处理技术的升级方面,超高带宽及超高频信号将超过传统射频器件处理的极限,因此相关材料和技术的升级也势在必行。

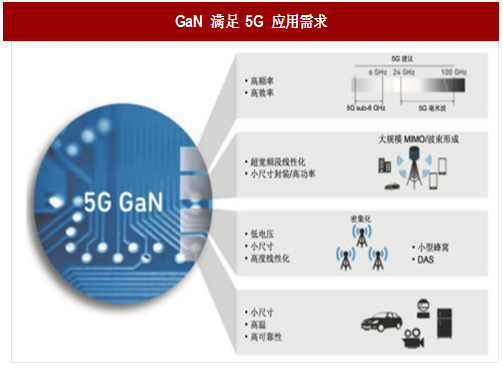

2017 年 5 月,领先 RF 供应商 Qorvo 宣布推出四款适用于 5G 基站的高性能 28GHz RF 产品,其架构充分利用该公司经现场检验的碳化硅基氮化镓 (GaN-on-SiC) 和砷化镓 (GaAs) 工艺技术,不仅提供领先的性能,还具有小型化的尺寸。

Qorvo 的 28GHz 产品包括:QPC1000 移相器,这款产品具有相位解析能力,能够在发射/接收功能之间切换;两款发射产品 – TGA4030-SM GaAs 中等功率放大器/倍增器和 TGA2594 GaN-on-SiC 功率放大器;QPA2628 GaAs 低噪声放大器。整套 28GHz发射和接收解决方案可提高功效、优化尺寸,帮助电信设备提供商构建 5G 试验系统,加快整个毫米波 5G 基站网络的部署。

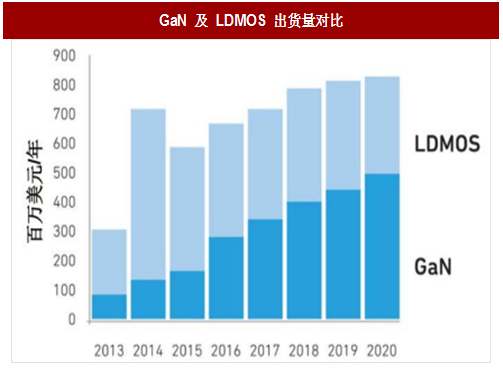

研究机构 Yole Developpement 指出,随着 5G 技术的日益成熟,未来射频功率放大器(RF PA)市场将出现显著成长。由于氮化镓(GaN)之于载波聚合(CA)、多输入多输出(MIMO)等新科技,效能与带宽上双双较横向扩散金属氧化物半导体(LDMOS)具优势。

LDMOS 制程将逐渐被 GaN 新兴的取代,砷化镓(GaAs)市场占比则相对稳定。展望未来,采用 GaN 制程的 RF PA 将成为输出功率 3W 以上的 RF PA 所采用的主流制程技术,LDMOS 制程的市场份额则会明显萎缩。

Qorvo 认为低电压 GaN 所提供的耗能将不可避免的进入手机设备,在 5G 中凭借应对高频信号的优势有望取代 3G、4G 中已被广泛应用的 GaAs 制程。

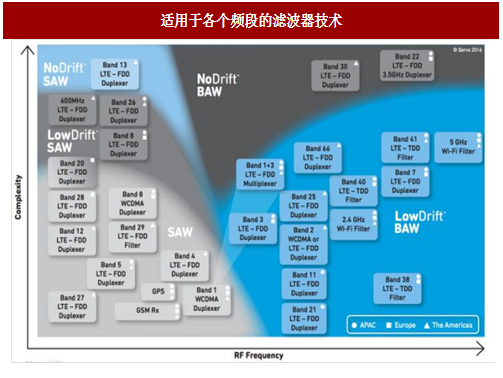

除了放大器部分,滤波器在处理相对 4G 更宽的带宽以及更高的频率时也将需要技术和工艺的升级。其中,声表面波(SAW)滤波器广泛应用于 2G 接收机前端以及双工器和接收滤波器。

参考中国报告网发布《2018-2023年中国第五代通信技术(5G)行业市场发展动向调查与投资方向评估分析报告》

SAW 滤波器集低插入损耗和良好的抑制性能于一身,不仅可实现宽带宽,其体积还比传统的腔体甚至陶瓷滤波器小得多。温度补偿 TC-SAW 可有效应对 SAW 易受温度影响的问题,但是 SAW、TC-SAW一般用于 1.5GHz 以内。

高频率对滤波器的转变也是一个挑战。在 4G 以前,由于频率相对较低,SAW滤波器已经能够满足设备的需求。但跨入了 5G 高频时代,SAW 的局限性就凸显。在高频仍然保持较高 Q 值的 BAW 滤波器就成了业界的新宠。

同时,随着毫米波、massive MIMO 等技术的成熟应用,滤波器的需求将会快速提升,从而推动相关市场的高速发展。

体声波滤波器(BAW)滤波器集低插入损耗和良好的抑制性能于一身,不仅可实现宽带宽,其体积还比传统的腔体甚至陶瓷滤波器小得多。BAW 器件所需的制造工艺步骤是 SAW 的 10 倍,但因它们是在更大晶圆上制造的,每片晶圆产出的 BAW 器件也多了约 4 倍。

即便如此,BAW的成本仍高于 SAW。然而,对一些分配在 2GHz 以上极具挑战性的频段来说, BAW 是唯一可用方案。因此,BAW 滤波器在 3G/4G 智能手机内所占的份额在迅速增长。

在过去的无线通信系统中,毫米波通信系统由多个分立器件搭建而成,各个器件分别利用 CMOS、SiGe BiCMOS 和 GaAs 材料制成并调整为最优状态,但是过多的器件不可避免导致了较高的成本和复杂因素。

在 5G 标准中,适当的器件集成一方面将大幅降低成本另一方面也将使得相应的 PCB 更为小型化,鲁棒性及良品率都会大幅提升,从而帮助 5G 技术的大幅普及。

射频前端中的关键器件包括放大器及滤波器。为迎接 5G 的到来,射频器件的升级不仅体现在数量及处理技术的升级方面,超高带宽及超高频信号将超过传统射频器件处理的极限,因此相关材料和技术的升级也势在必行。

2017 年 5 月,领先 RF 供应商 Qorvo 宣布推出四款适用于 5G 基站的高性能 28GHz RF 产品,其架构充分利用该公司经现场检验的碳化硅基氮化镓 (GaN-on-SiC) 和砷化镓 (GaAs) 工艺技术,不仅提供领先的性能,还具有小型化的尺寸。

Qorvo 的 28GHz 产品包括:QPC1000 移相器,这款产品具有相位解析能力,能够在发射/接收功能之间切换;两款发射产品 – TGA4030-SM GaAs 中等功率放大器/倍增器和 TGA2594 GaN-on-SiC 功率放大器;QPA2628 GaAs 低噪声放大器。整套 28GHz发射和接收解决方案可提高功效、优化尺寸,帮助电信设备提供商构建 5G 试验系统,加快整个毫米波 5G 基站网络的部署。

研究机构 Yole Developpement 指出,随着 5G 技术的日益成熟,未来射频功率放大器(RF PA)市场将出现显著成长。由于氮化镓(GaN)之于载波聚合(CA)、多输入多输出(MIMO)等新科技,效能与带宽上双双较横向扩散金属氧化物半导体(LDMOS)具优势。

LDMOS 制程将逐渐被 GaN 新兴的取代,砷化镓(GaAs)市场占比则相对稳定。展望未来,采用 GaN 制程的 RF PA 将成为输出功率 3W 以上的 RF PA 所采用的主流制程技术,LDMOS 制程的市场份额则会明显萎缩。

Qorvo 认为低电压 GaN 所提供的耗能将不可避免的进入手机设备,在 5G 中凭借应对高频信号的优势有望取代 3G、4G 中已被广泛应用的 GaAs 制程。

图:GaN 满足 5G 应用需求

图:GaN 及 LDMOS 出货量对比

除了放大器部分,滤波器在处理相对 4G 更宽的带宽以及更高的频率时也将需要技术和工艺的升级。其中,声表面波(SAW)滤波器广泛应用于 2G 接收机前端以及双工器和接收滤波器。

参考中国报告网发布《2018-2023年中国第五代通信技术(5G)行业市场发展动向调查与投资方向评估分析报告》

SAW 滤波器集低插入损耗和良好的抑制性能于一身,不仅可实现宽带宽,其体积还比传统的腔体甚至陶瓷滤波器小得多。温度补偿 TC-SAW 可有效应对 SAW 易受温度影响的问题,但是 SAW、TC-SAW一般用于 1.5GHz 以内。

图:SAW 示意图

图:BAW 示意图

高频率对滤波器的转变也是一个挑战。在 4G 以前,由于频率相对较低,SAW滤波器已经能够满足设备的需求。但跨入了 5G 高频时代,SAW 的局限性就凸显。在高频仍然保持较高 Q 值的 BAW 滤波器就成了业界的新宠。

同时,随着毫米波、massive MIMO 等技术的成熟应用,滤波器的需求将会快速提升,从而推动相关市场的高速发展。

体声波滤波器(BAW)滤波器集低插入损耗和良好的抑制性能于一身,不仅可实现宽带宽,其体积还比传统的腔体甚至陶瓷滤波器小得多。BAW 器件所需的制造工艺步骤是 SAW 的 10 倍,但因它们是在更大晶圆上制造的,每片晶圆产出的 BAW 器件也多了约 4 倍。

即便如此,BAW的成本仍高于 SAW。然而,对一些分配在 2GHz 以上极具挑战性的频段来说, BAW 是唯一可用方案。因此,BAW 滤波器在 3G/4G 智能手机内所占的份额在迅速增长。

图:适用于各个频段的滤波器技术

在过去的无线通信系统中,毫米波通信系统由多个分立器件搭建而成,各个器件分别利用 CMOS、SiGe BiCMOS 和 GaAs 材料制成并调整为最优状态,但是过多的器件不可避免导致了较高的成本和复杂因素。

在 5G 标准中,适当的器件集成一方面将大幅降低成本另一方面也将使得相应的 PCB 更为小型化,鲁棒性及良品率都会大幅提升,从而帮助 5G 技术的大幅普及。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。