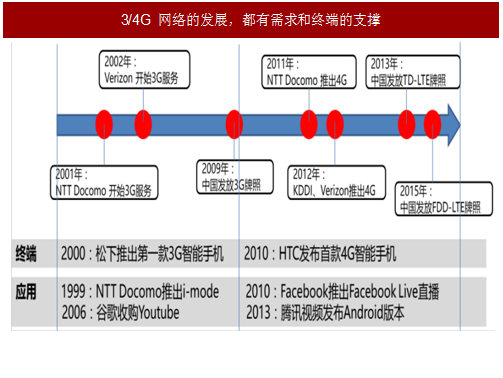

(一) 从 3G/4G 看未来:5G 的爆发还得看需求及终端的成熟度

我们回顾 3G 和 4G 的发展历程,可以看到每个阶段都有较强的需求支撑,同时产业链的其他部分如终端和应用几乎都在同时甚至提前于网络而成熟。

从终端来看,第一款 3G 智能手机在 2000 年由日本松下推出,2010 年 HTC 发布了首款 4G 智能手机。终端的发布均同步甚至提前于网络服务。

而从应用来看,3G 时代的标志是数据服务,NTT Docomo 的 i-mode 服务开启了数据服务的先河;4G 与 3G 的主要升级在于大流量,Youtube、Facebook Live 以及国内的腾讯视频移动版本也都在 4G网络正式商用之前推出。因此 3G 和 4G 的迅速发展都有成熟的终端和应用作为支撑。

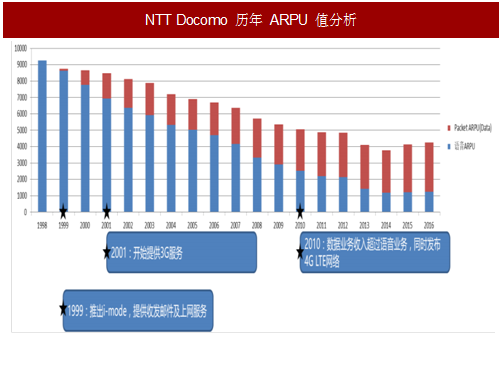

回顾在 3G/4G 布局领先的日本 NTT Docomo 的历史,可以看到 NTT Docomo 的数据业务收入自 1999 年开始,于2001 年全球率先开始提供 3G 服务,并在 2010 年数据业务收入便超过了语音业务的收入。而美国运营商在 2013年 Q3 时数据业务收入才超过语音业务,中国运营商则是在 2015 年。网络的成熟度和需求之间相辅相成。

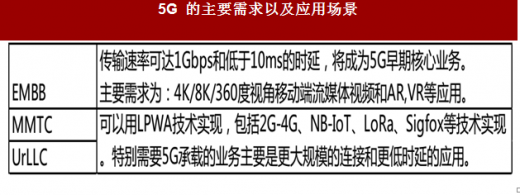

由于 5G 的三大应用场景为 EMBB(增强型大带宽)、MMTC(大规模机器通信)和 UrLLC(高可靠低时延),因此其应用和终端的复杂度相对于 4G 要高出很多。

并且从信通院及其他专业咨询机构来看,5G 的早期核心业务将是EMBB(增强型大带宽)的应用场景,其核心需求为个人用户的大数据类的移动端流媒体视频以及 AR/VR 等应用。5G 初期的爆发或许将和这个核心需求呈现出相辅相成的过程,因此在 2020 年 5G 正式商用前应该重点关注大流量视频以及 AR/VR 等应用的发展。

(二) 4G 的投资尚未回收,5G 的渗透比 4G 缓慢

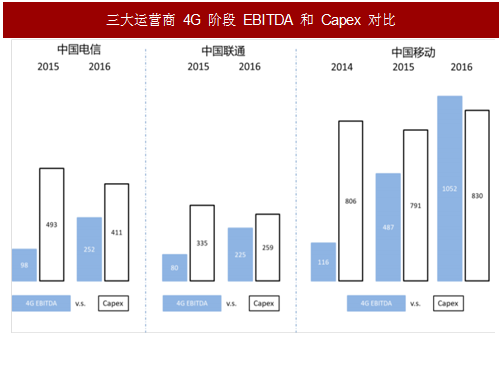

由于中国移动比中国联通和电信提前了一年开始启动 4G 服务,中国移动的用户数远远超过电信和联通。可以看到,中国移动从 4G 上获得的营业收入,我们将 4G 部分按照最近一年 EBITDA 利润率来计算,中国移动在 2016 年中 4G 服务获得的 EBITDA 已经超过了在 4G 上的 Capex 支出。如果未来 ARPU 值不会急剧下跌,加上移动在 4G 的 Capex 开始下滑,我们有理由相信中国移动将在未来的 3-5 年收回 4G 投资成本。

参考中国报告网发布《2018-2023年中国第五代通信技术(5G)产业市场竞争态势调查与未来发展趋势预测报告》

而对于电信和联通来说,由于启动时间比移动晚一年,所以我们预计在 3-4 年后电信和联通也将陆续收回投资成本。

因此我们可以得出结论,按照投资回报最优的结果来看,国内中国移动将大概率最率先推进 5G 建设;同时 4G 将在未来三年或仍然是主导地位。

同时由于 5G 相对于 4G 来说,终端和应用的生态更加不成熟,所以 5G 在中国的爆发速度要比 4G 来的缓慢一些。根据信通院的预测,中国 5G 连接数将于 2025 年达到 4.28 亿,相当于 2015 年 4G 的渗透率水平。

三、 关注 5G 爆发前的机会:主设备商、光通信

运营商迎来了移动用户红利逐渐消失,并且 ARPU 值稳中下降的时代,叠加每位用户数据流量消耗的快速增长。我们判断 5G 的推进并不会一蹴而就,在 2020 年 5G 正式商用后,网络建设和应用需求、终端将互相促进、渐进发展。

在 5G 来临前,运营商的收入端增速呈现疲态。我们推测运营商可能的创收手段主要为海外扩张和增值服务,由于两个方向均面临比较激烈的竞争,因此难度较大。全球运营商将面临持续降低每比特成本的压力,其中光通信作为打破传统半导体摩尔定律的技术在近年来备受产业链重视。同时中国的主设备商由于具有国内的成本优势,未来也有望在国际竞争中脱颖而出。我们推荐关注 A 股中这两个具备成本竞争优势的产业链:

主设备商 - 中兴通讯;

光通信(及传输) - 中际装备、光迅科技、博创科技、亨通光电、中天科技、烽火通信。

我们回顾 3G 和 4G 的发展历程,可以看到每个阶段都有较强的需求支撑,同时产业链的其他部分如终端和应用几乎都在同时甚至提前于网络而成熟。

从终端来看,第一款 3G 智能手机在 2000 年由日本松下推出,2010 年 HTC 发布了首款 4G 智能手机。终端的发布均同步甚至提前于网络服务。

而从应用来看,3G 时代的标志是数据服务,NTT Docomo 的 i-mode 服务开启了数据服务的先河;4G 与 3G 的主要升级在于大流量,Youtube、Facebook Live 以及国内的腾讯视频移动版本也都在 4G网络正式商用之前推出。因此 3G 和 4G 的迅速发展都有成熟的终端和应用作为支撑。

图:3/4G 网络的发展,都有需求和终端的支撑

回顾在 3G/4G 布局领先的日本 NTT Docomo 的历史,可以看到 NTT Docomo 的数据业务收入自 1999 年开始,于2001 年全球率先开始提供 3G 服务,并在 2010 年数据业务收入便超过了语音业务的收入。而美国运营商在 2013年 Q3 时数据业务收入才超过语音业务,中国运营商则是在 2015 年。网络的成熟度和需求之间相辅相成。

图:NTT Docomo 历年 ARPU 值分析

由于 5G 的三大应用场景为 EMBB(增强型大带宽)、MMTC(大规模机器通信)和 UrLLC(高可靠低时延),因此其应用和终端的复杂度相对于 4G 要高出很多。

并且从信通院及其他专业咨询机构来看,5G 的早期核心业务将是EMBB(增强型大带宽)的应用场景,其核心需求为个人用户的大数据类的移动端流媒体视频以及 AR/VR 等应用。5G 初期的爆发或许将和这个核心需求呈现出相辅相成的过程,因此在 2020 年 5G 正式商用前应该重点关注大流量视频以及 AR/VR 等应用的发展。

表:5G 的主要需求以及应用场景

(二) 4G 的投资尚未回收,5G 的渗透比 4G 缓慢

由于中国移动比中国联通和电信提前了一年开始启动 4G 服务,中国移动的用户数远远超过电信和联通。可以看到,中国移动从 4G 上获得的营业收入,我们将 4G 部分按照最近一年 EBITDA 利润率来计算,中国移动在 2016 年中 4G 服务获得的 EBITDA 已经超过了在 4G 上的 Capex 支出。如果未来 ARPU 值不会急剧下跌,加上移动在 4G 的 Capex 开始下滑,我们有理由相信中国移动将在未来的 3-5 年收回 4G 投资成本。

参考中国报告网发布《2018-2023年中国第五代通信技术(5G)产业市场竞争态势调查与未来发展趋势预测报告》

而对于电信和联通来说,由于启动时间比移动晚一年,所以我们预计在 3-4 年后电信和联通也将陆续收回投资成本。

图:三大运营商 4G 阶段 EBITDA 和 Capex 对比

因此我们可以得出结论,按照投资回报最优的结果来看,国内中国移动将大概率最率先推进 5G 建设;同时 4G 将在未来三年或仍然是主导地位。

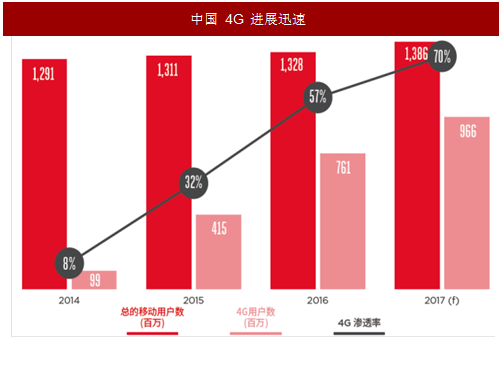

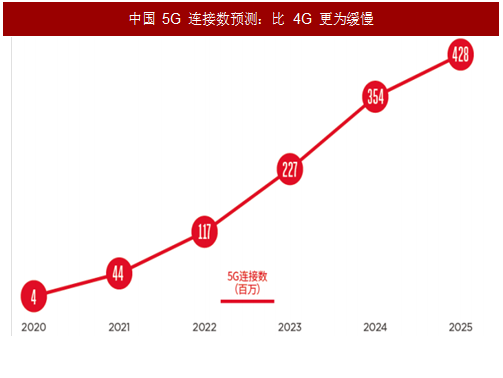

同时由于 5G 相对于 4G 来说,终端和应用的生态更加不成熟,所以 5G 在中国的爆发速度要比 4G 来的缓慢一些。根据信通院的预测,中国 5G 连接数将于 2025 年达到 4.28 亿,相当于 2015 年 4G 的渗透率水平。

图:中国 4G 进展迅速

图:中国 5G 连接数预测:比 4G 更为缓慢

三、 关注 5G 爆发前的机会:主设备商、光通信

运营商迎来了移动用户红利逐渐消失,并且 ARPU 值稳中下降的时代,叠加每位用户数据流量消耗的快速增长。我们判断 5G 的推进并不会一蹴而就,在 2020 年 5G 正式商用后,网络建设和应用需求、终端将互相促进、渐进发展。

在 5G 来临前,运营商的收入端增速呈现疲态。我们推测运营商可能的创收手段主要为海外扩张和增值服务,由于两个方向均面临比较激烈的竞争,因此难度较大。全球运营商将面临持续降低每比特成本的压力,其中光通信作为打破传统半导体摩尔定律的技术在近年来备受产业链重视。同时中国的主设备商由于具有国内的成本优势,未来也有望在国际竞争中脱颖而出。我们推荐关注 A 股中这两个具备成本竞争优势的产业链:

主设备商 - 中兴通讯;

光通信(及传输) - 中际装备、光迅科技、博创科技、亨通光电、中天科技、烽火通信。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。