1.运营商:中国联通 4G 流量经营助力业绩提升,混改落地驱动未来发展

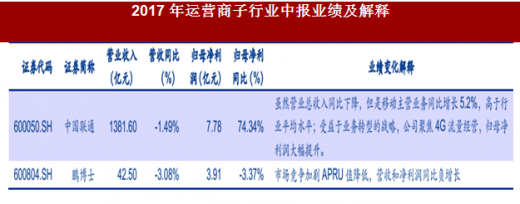

2017 年上半年,中国联通营业总收入同比下降,但是移动主营业务同比增长 5.2%,高于行业平均水平;同时受益于业务转型的战略,公司聚焦 4G 流量经营,归母净利润大幅提升。

2017 年 8 月 16 日,中国联通公布混改方案,引入中国 4 大互联网公司(BAT+京东)、多家垂直行业公司、金融企业集团公司、产业基金作为战略投资者。中国联通将与此次引入的战略投资者进行多层面的创新合作,形成优势互补的利益共同体。

中国联通布局“聚焦、合作和创新”战略,积极调整资本支出总额和结构,强化 4G 网络建设,并通过与互联网 BATJ 深入“合作”,扩大用户规模、深化流量经营。在混改全面加速背景下,中国联通有望通过业务转型+公司治理结构优化持续推进业绩成长。

2.设备商:行业普遍稳增长,中兴通讯业绩超预期

此外,公司 2017 年上半年实现净利润 22.94 亿元,预计 2017 年年度净利润有望超过股权激励提出的 42 亿元的目标。

参考中国报告网发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

烽火通信:业绩稳健增长,存货持续上升。2017 年上半年营业收入增长 26.02%,归母净利润增长 16.10%,与去年同期的收入增速基本持平。综合毛利率水平为 23.36%,略低于上年同期的 24.04%;销售费用同比增长 18.23%;研发支出同比增长 26.51%,拉动管理费用增长 22.27%;受融资规模扩大和美元贬值等影响,财务费用较去年同期增长约 103 倍。基于公司销售收入增长,应收账款较去年同期增长 33.94%。存货持续上升、达到 107.95 亿元,较去年同期增长 9.03%,其中发出商品 78.33 亿元,为后续公司业绩高增长提供有力保障。

星网锐捷:网络终端收入、境外收入快速增长,营收占比逐步提升。在业务层面,上半年得益于金融行业客户对公司网络终端产品需求的提升,公司网络终端业务实现营收 2.68 亿元(+30.31%),在总营收中占比达到 11.25%(+0.27%)。

在销售区域层面,公司上半年境外业务实现营收 5.53 亿(+46.88%),在总营收中占比为 23.15%(+3.09%),远高于国内营收增速(+22.31%)。网络终端业务和境外业务的高速增长和占比的稳定提升共同驱动公司业绩的稳定增长。

3.光器件:光器件厂商业绩稳步增长

受原材料采购增长影响,应付账款 10.45 亿,同比增长 30.77%。存货 12.21 亿,同比下降2.64%。因会计准则变更,调减营业外收入 4107 万。

新易盛:三费管理得当业绩稳步增长,产品结构优化毛利率进一步提升。

2017 年上半年,营收同比增长 27.01%,三费控制得当,显示公司管理效能优秀;应收账款一年期的占比为 99.13%,显示应收账款风险可控;存货方面,原材料 2.37 亿,在产品、库存、发出商品等合计 1.94 亿,显示未来公司业绩增长动力充沛。

此外,公司毛利率有所提升(+0.11%),主要受益于点对点光模块毛利率提升(+1.89%)。同时,公司柔性制造能力保证了“小批量、定制化”高毛利产品的顺利交付。

2017 年上半年,中国联通营业总收入同比下降,但是移动主营业务同比增长 5.2%,高于行业平均水平;同时受益于业务转型的战略,公司聚焦 4G 流量经营,归母净利润大幅提升。

2017 年 8 月 16 日,中国联通公布混改方案,引入中国 4 大互联网公司(BAT+京东)、多家垂直行业公司、金融企业集团公司、产业基金作为战略投资者。中国联通将与此次引入的战略投资者进行多层面的创新合作,形成优势互补的利益共同体。

中国联通布局“聚焦、合作和创新”战略,积极调整资本支出总额和结构,强化 4G 网络建设,并通过与互联网 BATJ 深入“合作”,扩大用户规模、深化流量经营。在混改全面加速背景下,中国联通有望通过业务转型+公司治理结构优化持续推进业绩成长。

表 :2017 年运营商子行业中报业绩及解释

2.设备商:行业普遍稳增长,中兴通讯业绩超预期

除大唐电信外,2017 年上半年中兴通讯、烽火通信和星网锐捷均实现营业收入和归母净利润的同步增长。

中兴通讯:业绩超预期,营业利润大幅增长。2017 年上半年业绩增长超预期,营业收入和净利润分别同比增长 13.09%和 29.85%(2016 年半年报分别为 4.05%和 9.33%)。受益于运营商在 4G 项目传输和接入系统的持续投入,公司无线通信、固网和承载系统的营业收入和毛利均有提升;受益于公司对海外市场的开拓,公司手机产品营业收入和毛利均有增长。此外,公司 2017 年上半年实现净利润 22.94 亿元,预计 2017 年年度净利润有望超过股权激励提出的 42 亿元的目标。

参考中国报告网发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

烽火通信:业绩稳健增长,存货持续上升。2017 年上半年营业收入增长 26.02%,归母净利润增长 16.10%,与去年同期的收入增速基本持平。综合毛利率水平为 23.36%,略低于上年同期的 24.04%;销售费用同比增长 18.23%;研发支出同比增长 26.51%,拉动管理费用增长 22.27%;受融资规模扩大和美元贬值等影响,财务费用较去年同期增长约 103 倍。基于公司销售收入增长,应收账款较去年同期增长 33.94%。存货持续上升、达到 107.95 亿元,较去年同期增长 9.03%,其中发出商品 78.33 亿元,为后续公司业绩高增长提供有力保障。

星网锐捷:网络终端收入、境外收入快速增长,营收占比逐步提升。在业务层面,上半年得益于金融行业客户对公司网络终端产品需求的提升,公司网络终端业务实现营收 2.68 亿元(+30.31%),在总营收中占比达到 11.25%(+0.27%)。

在销售区域层面,公司上半年境外业务实现营收 5.53 亿(+46.88%),在总营收中占比为 23.15%(+3.09%),远高于国内营收增速(+22.31%)。网络终端业务和境外业务的高速增长和占比的稳定提升共同驱动公司业绩的稳定增长。

表:2017 年设备商子行业中报业绩及解释

3.光器件:光器件厂商业绩稳步增长

2017 年上半年,虽然国内运营商资本开支有所推迟,但受益于海外市场需求提升以及光模块企业自身能力提升,国内光器件厂商营业收入均实现稳步增长。光迅科技:产能、收入平稳增长、会计准则变更后调减营业外收入 4107 万。

2017 年上半年,光放及子系统产品产出同比增长 87%,光模块产出同比增长 15%,公司整体同比增长20.57%,营业成本同比增长 25.24%,销售费用同比下降 8.60%,管理费用同比下降 0.32%,财务费用同比下降 142.05%(去年同期财务费用为-961 万)。应收账款 13.69 亿,同比增长 95.22%。受原材料采购增长影响,应付账款 10.45 亿,同比增长 30.77%。存货 12.21 亿,同比下降2.64%。因会计准则变更,调减营业外收入 4107 万。

新易盛:三费管理得当业绩稳步增长,产品结构优化毛利率进一步提升。

2017 年上半年,营收同比增长 27.01%,三费控制得当,显示公司管理效能优秀;应收账款一年期的占比为 99.13%,显示应收账款风险可控;存货方面,原材料 2.37 亿,在产品、库存、发出商品等合计 1.94 亿,显示未来公司业绩增长动力充沛。

此外,公司毛利率有所提升(+0.11%),主要受益于点对点光模块毛利率提升(+1.89%)。同时,公司柔性制造能力保证了“小批量、定制化”高毛利产品的顺利交付。

表:2017 年光器件子行业中报业绩及解释

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。