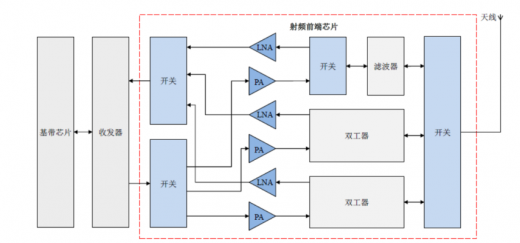

射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。

参考观研天下发布《2019年中国射频前端市场分析报告-行业深度调研与发展规划趋势》

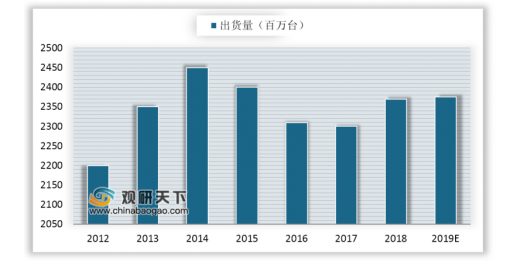

射频前端芯片市场规模主要受移动终端需求的驱动。近年来,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量保持稳定。根据 Gartner 统计,包含手机、平板电脑、笔记本等在内的移动终端的出货量从 2012 年的 22 亿台增长至 2017 年的 23 亿台,预计未来出货将保持稳定。

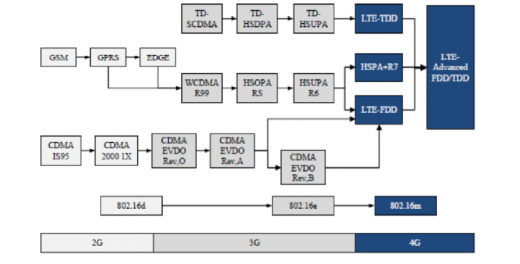

移动数据传输量和传输速度的不断提高主要依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。在过去的十年间,通信行业经历了从 2G 到 3G 再到 4G (FDD-LTE/TD-LTE)两次重大产业升级。在 4G 普及的过程中,全网通等功能在高端智能手机中得到广泛应用,体现了智能手机兼容不同通信制式的能力。

为了提高智能手机对不同通信制式兼容的能力,4G 方案的射频前端芯片数量相比 2G 方案和 3G 方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。

根据 Yole Development 的统计,2G 制式智能手机中射频前端芯片的价值为 0.9 美元,3G 制式智能手机中大幅上升到 3.4 美元,支持区域性 4G 制式的智能手机中射频前端芯片的价值已经达到 6.15 美元,高端 LTE 智能手机中为 15.30 美元,是 2G 制式智能手机中射频前端芯片的 17 倍。因此,在 4G 制式智能手机不断渗透的背景下,射频前端芯片行业的市场规模将持续快速增长。

随着5G商业化的逐步临近,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。同时,5G 下单个智能手机的射频前端芯片价值亦将继续上升。

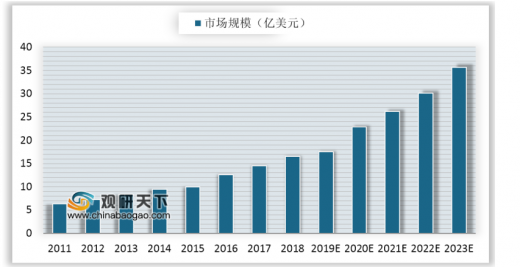

根据 QYR Electronics Research Center 的统计,从 2011 年至 2018 年全球射频前端市场规模以年复合增长率 13.10%的速度增长,2018 年达 149.10 亿美元。受到 5G 网络商业化建设的影响,自 2020 年起,全球射频前端市场将迎来快速增长。2018 年至 2023 年全球射频前端市场规模预计将以年复合增长率 16.00%持续高速增长,2023 年接近313.10 亿美元。

以智能手机为例,由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:根据 Yole Development 的数据,2011 年及之前智能手机支持的频段数不超过 10 个,而随着 4G 通讯技术的普及,至 2016 年智能手机支持的频段数已经接近 40 个;因此,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。

根据 QYR Electronics Research Center 的统计,2011 年以来全球射频开关市场经历了持续的快速增长,2018 年全球市场规模达到 16.54 亿美元,根据 QYR Electronics Research Center 的预测,2020 年射频开关市场规模将达到 22.90 亿美元,并随着 5G 的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018 年至 2023 年,全球市场规模的年复合增长率预计将达到 16.55%。

移动智能终端随着移动通讯技术的变革对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此市场空间巨大。2018 年全球射频低噪声放大器收入为 14.21 亿美元,智能手机中天线和射频通路的数量随着 4G 逐渐普及逐渐增多,对射频低噪声放大器的数量需求迅速增加,而 5G 的商业化建设将推动全球射频低噪声放大器市场在 2020 年迎来增速的高峰,到 2023 年市场规模达到 17.94 亿美元。

参考观研天下发布《2019年中国射频前端市场分析报告-行业深度调研与发展规划趋势》

智能手机通信系统结构示意图

资料来源:电子发烧友

射频前端芯片市场规模主要受移动终端需求的驱动。近年来,随着移动终端功能的逐渐完善,手机、平板电脑等移动终端的出货量保持稳定。根据 Gartner 统计,包含手机、平板电脑、笔记本等在内的移动终端的出货量从 2012 年的 22 亿台增长至 2017 年的 23 亿台,预计未来出货将保持稳定。

全球移动终端出货量(百万台)

数据来源:Gartner

移动数据传输量和传输速度的不断提高主要依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。在过去的十年间,通信行业经历了从 2G 到 3G 再到 4G (FDD-LTE/TD-LTE)两次重大产业升级。在 4G 普及的过程中,全网通等功能在高端智能手机中得到广泛应用,体现了智能手机兼容不同通信制式的能力。

移动通讯技术的变革路线图

资料来源:Gartner

为了提高智能手机对不同通信制式兼容的能力,4G 方案的射频前端芯片数量相比 2G 方案和 3G 方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。

根据 Yole Development 的统计,2G 制式智能手机中射频前端芯片的价值为 0.9 美元,3G 制式智能手机中大幅上升到 3.4 美元,支持区域性 4G 制式的智能手机中射频前端芯片的价值已经达到 6.15 美元,高端 LTE 智能手机中为 15.30 美元,是 2G 制式智能手机中射频前端芯片的 17 倍。因此,在 4G 制式智能手机不断渗透的背景下,射频前端芯片行业的市场规模将持续快速增长。

随着5G商业化的逐步临近,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。同时,5G 下单个智能手机的射频前端芯片价值亦将继续上升。

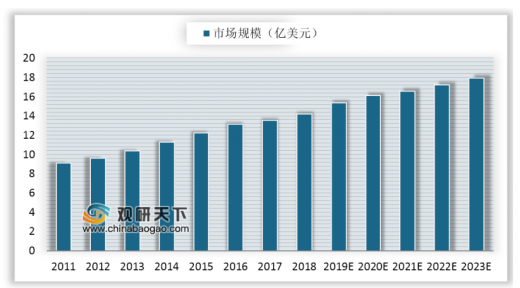

根据 QYR Electronics Research Center 的统计,从 2011 年至 2018 年全球射频前端市场规模以年复合增长率 13.10%的速度增长,2018 年达 149.10 亿美元。受到 5G 网络商业化建设的影响,自 2020 年起,全球射频前端市场将迎来快速增长。2018 年至 2023 年全球射频前端市场规模预计将以年复合增长率 16.00%持续高速增长,2023 年接近313.10 亿美元。

全球射频前端市场规模预测(亿美元)

数据来源:QYR Electronics Research Center

以智能手机为例,由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:根据 Yole Development 的数据,2011 年及之前智能手机支持的频段数不超过 10 个,而随着 4G 通讯技术的普及,至 2016 年智能手机支持的频段数已经接近 40 个;因此,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。

根据 QYR Electronics Research Center 的统计,2011 年以来全球射频开关市场经历了持续的快速增长,2018 年全球市场规模达到 16.54 亿美元,根据 QYR Electronics Research Center 的预测,2020 年射频开关市场规模将达到 22.90 亿美元,并随着 5G 的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018 年至 2023 年,全球市场规模的年复合增长率预计将达到 16.55%。

全球射频开关销售收入(亿美元)

数据来源:QYR Electronics Research Center

移动智能终端随着移动通讯技术的变革对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此市场空间巨大。2018 年全球射频低噪声放大器收入为 14.21 亿美元,智能手机中天线和射频通路的数量随着 4G 逐渐普及逐渐增多,对射频低噪声放大器的数量需求迅速增加,而 5G 的商业化建设将推动全球射频低噪声放大器市场在 2020 年迎来增速的高峰,到 2023 年市场规模达到 17.94 亿美元。

射频低噪声放大器收入(亿美元)

数据来源:Gartner

资料来源:Gartner,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。