参考观研天下发布《2018年中国基站天线行业分析报告-行业深度调研与发展趋势预测》

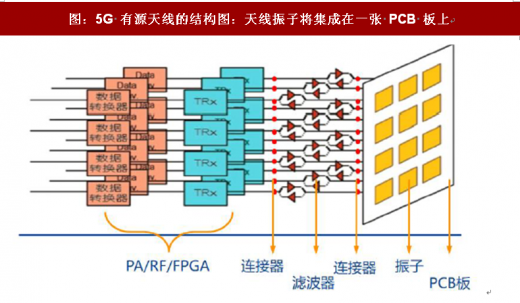

5G Massive MIMO 天线系统集成了微收发单元,天线将直接与射频器件融合,印制电路板(PCB)将取代原来的馈线和功率分配网络,成为连接媒介。我们判断,5G 将成为天线行业发展的分水岭,产业链生态将发生显著的变化,原有基站射频器件的市场附加值将向 PCB及其上游高频覆铜板转移。基站天线的材料需求发生了明显的变化:1)由于 AAU 将支持更多通道,器件集成度更高,因此 PCB 板需支持更多层数,工艺复杂性和产品价值量随之提升;2)5G AAU 使用 PCB 板的面积远较 4G 时代的 RRU 更大;3)5G 工作频段更高、发射功率更大,对于 PCB 上游覆铜板材料的传输损耗和散热性能要求更高;4)5G 时代大国博弈愈演愈烈,上游器件自主可控的需求大幅增加,上游覆铜板龙头企业将率先突破外资垄断;4)AAU 的下游客户将更多由以往的运营商转变为设备商,与设备商合作更紧密的上游厂商有望获得更多市场份额。

天馈系统集成化:在 5G AAU 中,每个天线振子背后将直接连接分布式的微型收发单元阵列(micro-radio)。微型收发单元阵列中集成了原来 4G RRU 中的功能,即数字信号处理模块(DSP)、数模(DAC)/模数(ADC)转换器、功率放大器(PA)、低噪音放大器(LNA)、滤波器(filter)和双工器(duplexer)等,这些器件将和天线一起集成在 PCB 板上。

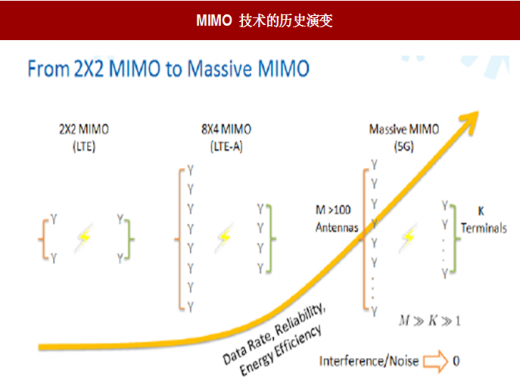

图:MIMO 技术的历史演变

资料来源:互联网

图:5G 有源天线的结构图:天线振子将集成在一张 PCB 板上

资料来源:互联网

4G 用量:基站 RRU 和天线分离,RRU 里主要安装 PA(功率放大器)、滤波器。其中 PA 需使用到一部分高频 PCB 材料(基站其余 PCB 材料以 FR-4 为主)。F数据来源:公开数据整理 制式的RRU 尺寸较小,单基站使用约 5002高频 PCB 材料,T数据来源:公开数据整理 制式则使用约 10002,4G 单基站平均高频 PCB 用量约为 750。

5G 用量:按照主流方案,RRU 和天线将集成为 AAU(有源天线),频段上升将带来高频 PCB 材料应用的增加。综合访谈诺基亚、中兴、华为等产业链专家意见,我们预计单基站 AAU 使用高频 PCB 材料的表面积约为 40002,而单基站高频 PCB 材料总用量或将达到 8000。频段上升将带来 AAU 高频材料的应用增加,未来可能改用普通材料和高频材料混压的 PCB 板,或者使用纯高频材料的 PCB 板。

1. 产业链的价值迁移:天线主体附加值向 PCB 板和覆铜板转移,来自材料和加工工艺的附加值将大幅提高 在无源天线时代,直接材料占成本的比例较大。而且由于单价下滑,天线厂商的毛利空间被挤压。在传统的天线和射频器件厂商的成本中,直接材料占比在 70%~80%之间,例如通宇通讯 2016 年和 2015 年直接材料成本分别占营业成本的 78.20%和 75.74%,占营业收入的 47.45%和 45.82%,而同期公司的毛利率分别为 39.32%和 39.5%。产业链的上游金属原料接近完全竞争市场,价格波动较大。因此,天线厂商的业绩也受到国内外金属大宗商品价格变动的影响。

5G Massive MIMO 时代,天线的上游材料高频覆铜板和 PCB 加工本身具有较高的技术含量,来自材料和加工的附加值总量将会大幅增加。由于天线工作频率提升,未来用于“补热点” 高频段天线对覆铜板和 PCB 的电气性能要求更高,技术含量会更高。因此,我们预计天线材料附加值将从传统金属板件向 PTFE 或碳氢化合物覆铜板转移,加工过程的附加值将从无源天线加工向 PCB 加工转移,天线产业链生态发生较大变化。

2. 大国博弈背景下自主可控的需求提升,本土龙头厂商有望率先实现进口替代PCB 板的“工艺+材料”将分享 5G 带来的行业附加值。高频/高速覆铜板核心门槛来自于配方、认证和工艺,要掌握独门配方需要时间投入和付出大量的沉没成本,目前我国尚未能实现高端材料的国产化替代。我们认为,5G 时代 A 股将会出现通过了多年的积累和布局逐步实现国产化的上市公司,生益科技是我们推荐的核心公司。同时,PCB 厂商的工艺和设计对 PCB 成品的最终性能影响很大,5G 高频/高速板需要在设计过程中进行阻抗控制,需要通过高超的工艺实现。我们看好通讯用 PCB 板领域的龙头公司深南电路和沪电股份。

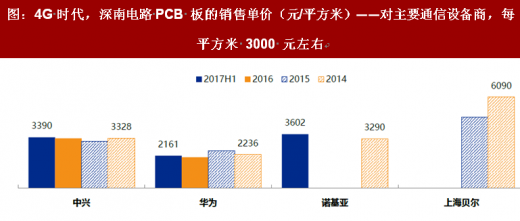

图:4G 时代,深南电路 PCB 板的销售单价(元/平方米)——对主要通信设备商,每平方米 3000 元左右

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。