(1)5G 独立组网标准按期落地,5G 商用进入倒计时

参考观研天下发布《2018年中国通信市场分析报告-行业运营态势与投资前景预测》

标准确定是 5G 商用的最大前提。6 月 14 日,3GPP 正式冻结 5G 独立组网标准,也宣告 5G 商用进入倒计时。全球 5G 标准制定分为三步走:第一步已与去年年底完成,其标志性事件为非独立组网标准的冻结。第二步以本次独立组网标准冻结宣告结束。前两步完成之后,5G 国际标准的大部分内容已经确定,能够满足 eMBB(增强移动宽带)、海量机器通信(eMTC)、高可靠低时延通信(uRLLC)三大应用场景的需求,同时产业链的相关方可以进行 5G 商用设备的研发定型和生产。第三步则是在此基础上进行完善,并针对某些特殊应用场景进行补充,构建完备的 5G 标准。

图:5G 发展流程图

资料来源:互联网

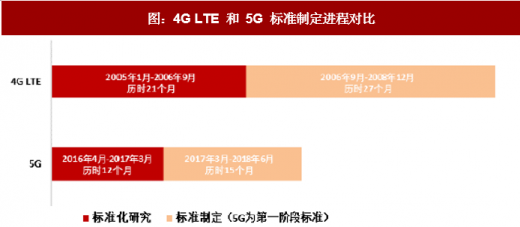

5G 标准制定周期相比 4G 大幅缩短。对比 4G,5G 标准从其内容和难度上来说要高于4G,但从标准制定周期来看,相比于 4G 则有着较为显著的缩短。在标准化研究阶段,4G 标准历时 21 个月,5G 标准历时 12 个月。在标准制定阶段,4G 标准历时 27 个月,尽管当前 5G 标准尚未最终确定,但独立组网标准的冻结宣告着大部分内容已经完成,按照当前进度,整体周期相比于 4G 也有望缩短。

图:4G LTE 和 5G 标准制定进程对比

数据来源:公开数据整理

(2)我国有望在中频段建设上率先发力,频谱划分成为当前核心因素

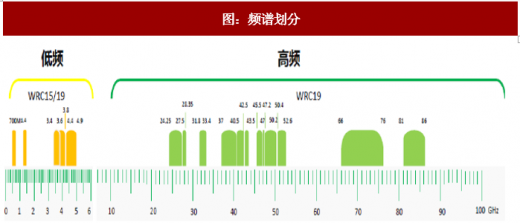

标准的确立奠定了 5G 商用基础,在此基础上频谱划分成为接下来的工作重点。全球主要国家和地区相继启动 5G 频谱规划工作,并制定了各自的频谱规划方案,从中归纳起来可以看到相关方对于 5G 频谱初步达成两点共识:1)6GHz 以下频段用于满足 5G 网络覆盖和网络容量的需求;2)6GHz以上频段用于除了满足5G容量外,还用作backhaul。

图:频谱划分

资料来源:互联网

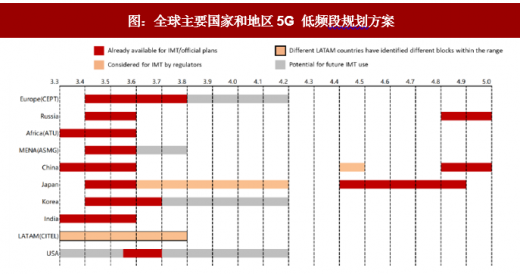

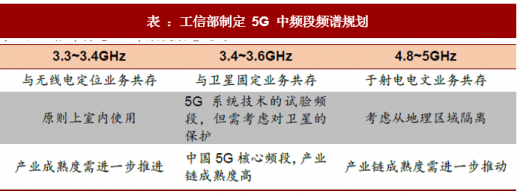

具体来看,不同国家对于 5G 频谱的规划和优先发展策略不尽相同。美国重点发展高频段频谱;欧盟优先发展低频段频谱。我国方面,2017 年 11 月,工信部发布 5G 系统在 3000-5000MHz 频段(中频段)内的使用规划,我国成为国际上率先发布 5G 系统在中频段内频率使用规划的国家。明确 3300-3400MHz(原则上限室内使用)、3400-3600MHz 和 4800-5000MHz 频段作为 5G 系统的工作频段。同时24.75GHz~27GHz 频段以及 37GHz~42.5GHz 频段为 5G 高频段使用。

图:全球主要国家和地区5G 低频段规划方案

数据来源:公开数据整理

表 :工信部制定 5G 中频段频谱规划

资料来源:公开资料整理

运营商围绕频谱划归展开的博弈是当前我国 5G 进展的核心问题。频谱属于稀缺资源,优质的频谱资源既可以满足覆盖的要求又可以满足容量的要求,同时低频段的频谱能够减少运营商的投资建网成本。从目前来看,我国 5G 发展当前的核心问题聚焦在运营商对于 3.5GHz 和 4.8GHz 频段频谱的划分上,并成为下半年对于 5G 进展监测的重要指标。

(3)2020 年我国 5G 商用目标并未改变,中美贸易摩擦对 5G 商用进程影响有限

今年 4 月份以来,随着中美贸易摩擦的发酵,以及中兴遭到美国制裁等因素。市场担心是否会影响到我国5G发展进程。我们认为从目前观察到的5G各项进展来看,我国2020 年实现 5G 商用的目标并未发生改变。

我国 5G 建网节奏大致按照 2018 年在重点城市实现,2019 年试商用,2020 年规模商用进行。今年 4 月份,国家发改委批准三大运营商在北京、上海、武汉、广州等部分重点城市试点建设 5G 网络。其中中国联通试点城市共计 16 个,中国移动试点城市为 17 个,其中在 5 个重点城市将建设 100 个 5G 基站,中国电信试点城市共包括 12 个。下一步,随着 5G 商用条件的逐步具备,5G 将在 2019 年逐步由试验过渡到试商用,并最终在 2020 年实现规模商用,而伴随这一过程的演进,对于 5G 网络建设的投资也将逐渐加大,并推动运营商资本开支重新回到向上增长的通道。

图:全球主要国家和地区 5G 低频段规划方案

资料来源:互联网

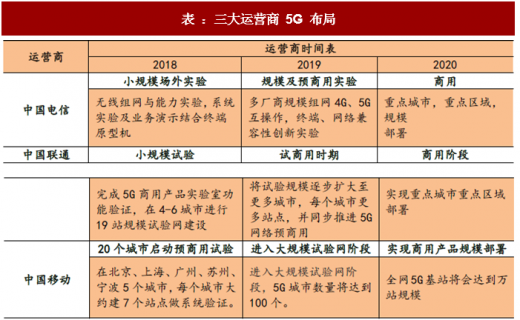

表 :三大运营商 5G 布局

资料来源:公开资料整理

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。