参考中国报告网发布《2017-2022年中国手机行业市场发展现状及十三五投资规划研究报告》

1 新一轮创新推动产业链下半年业绩快速增长

目前,智能手机产业链重心已转移到了国内,中国在关键元件、核心零组件、组装等方面已经具备完整产业链布局,并且在多个环节达到全球领先地位。芯片等技术含量较高的行业,也在国内市场环境支持下飞速发展。

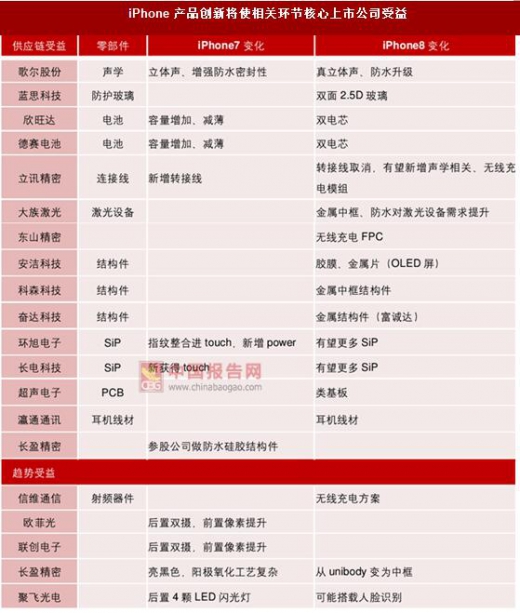

国内领先的消费电子零部件厂商已切入苹果产业链,预计下半年将随苹果产品出货量的反弹拉动业绩的快速增长。另一方面,随着 iPhone 产品的硬件及功能创新不断,预计未来 2-3 年国产机将呈现跟进的趋势,带来细分领域高景气,特别是在如今手机大同小异的情况下,每个创新都会受到消费者和手机厂的极大关注,从而在 2-3 年内迅速完成从无到有的快速渗透,各手机品牌产业链中的核心上市公司也将受益于创新趋势的发展 。

2 全面屏引领智能手机新潮流

2016 年底至今,伴随小米 MIX、三星 Galaxy S8 系列、Essential Phone 等手机相继发布,具有极高屏占比、长宽比达到 18:9 的全面屏手机引发手机外观创新新潮流。随着下半年将面世的三星Note 8 和苹果 iPhone 8 有望将全面屏作为主要创新点,同时华为、OPPO、vivo、联想、魅族、金立等国内手机品牌厂亦积极布局全面屏,我们认为 2017 年将是全面屏手机元年。

由于全面屏对驱动 IC 组装、边框排线要求较高,同时需重新设计指纹识别、前置摄像头、天线、声学器件等解决方案,实现成本较高,因此我们认为,全面屏将首先应用于高端机,随后向中低端渗透,据预测,2017年全球全面屏智能手机出货规模约为1.3-1.5亿部,渗透率达到10%,随着明年非苹手机全面屏布局完备,渗透率有望实现快速提升至超过 30%,预计 2020 年随着高端机型基本全部搭载全面屏,全面屏手机出货量有望达到 9 亿部,渗透率超过 55%。

显示面板是提高手机屏占比的核心环节,决定液晶屏幕大小的关键在于中间液晶层、边框线路排布以及驱动 IC 组装,而 AMOLED 以其轻薄、柔性、COP 组装的特性使得全面屏设计将更加容易实现,因此伴随手机厂商竞相增加 OLED 布局比重,为全面屏的快速增长打下基础。

同时,全面屏对其他相关零部件都提出了更高的要求,将推动供应链的全面升级:

1)隐藏式指纹识别有望成为主流,领先厂商已发布相关研发成果;

2)玻璃盖板加工技术工艺升级,推动产品技术壁垒和价值量的提升,并促进玻璃加工设备升级;

3)前置摄像头轻薄化与安放位置是关键,未来有望采用隐藏式或后置可旋转方式,摄像头模组厂商格局有望迎来新一轮变化;

4)全面屏净空区的减小和 5G 手机天线用量的增加,推动天线向着小型化与组合化趋势发展;

5)全面屏需要对声学器件进行微型化升级,或者重新安放声学器件位置,甚至采用新的声音传导机制,领先电声企业有望率先研发出更符合全面屏需求的产品,从而主导未来发展趋势。

1 新一轮创新推动产业链下半年业绩快速增长

目前,智能手机产业链重心已转移到了国内,中国在关键元件、核心零组件、组装等方面已经具备完整产业链布局,并且在多个环节达到全球领先地位。芯片等技术含量较高的行业,也在国内市场环境支持下飞速发展。

中国手机产业链布局(红字为 A 股上市公司)

资料来源:中国报告网整理

国内领先的消费电子零部件厂商已切入苹果产业链,预计下半年将随苹果产品出货量的反弹拉动业绩的快速增长。另一方面,随着 iPhone 产品的硬件及功能创新不断,预计未来 2-3 年国产机将呈现跟进的趋势,带来细分领域高景气,特别是在如今手机大同小异的情况下,每个创新都会受到消费者和手机厂的极大关注,从而在 2-3 年内迅速完成从无到有的快速渗透,各手机品牌产业链中的核心上市公司也将受益于创新趋势的发展 。

iPhone 产品创新将使相关环节核心上市公司受益

资料来源:中国报告网整理

2 全面屏引领智能手机新潮流

2016 年底至今,伴随小米 MIX、三星 Galaxy S8 系列、Essential Phone 等手机相继发布,具有极高屏占比、长宽比达到 18:9 的全面屏手机引发手机外观创新新潮流。随着下半年将面世的三星Note 8 和苹果 iPhone 8 有望将全面屏作为主要创新点,同时华为、OPPO、vivo、联想、魅族、金立等国内手机品牌厂亦积极布局全面屏,我们认为 2017 年将是全面屏手机元年。

由于全面屏对驱动 IC 组装、边框排线要求较高,同时需重新设计指纹识别、前置摄像头、天线、声学器件等解决方案,实现成本较高,因此我们认为,全面屏将首先应用于高端机,随后向中低端渗透,据预测,2017年全球全面屏智能手机出货规模约为1.3-1.5亿部,渗透率达到10%,随着明年非苹手机全面屏布局完备,渗透率有望实现快速提升至超过 30%,预计 2020 年随着高端机型基本全部搭载全面屏,全面屏手机出货量有望达到 9 亿部,渗透率超过 55%。

iPhone 8 预计将搭载全面屏

资料来源:互联网

全面屏手机渗透率有望快速提高(单位:亿台)

数据来源:中国统计数据库

显示面板是提高手机屏占比的核心环节,决定液晶屏幕大小的关键在于中间液晶层、边框线路排布以及驱动 IC 组装,而 AMOLED 以其轻薄、柔性、COP 组装的特性使得全面屏设计将更加容易实现,因此伴随手机厂商竞相增加 OLED 布局比重,为全面屏的快速增长打下基础。

同时,全面屏对其他相关零部件都提出了更高的要求,将推动供应链的全面升级:

1)隐藏式指纹识别有望成为主流,领先厂商已发布相关研发成果;

2)玻璃盖板加工技术工艺升级,推动产品技术壁垒和价值量的提升,并促进玻璃加工设备升级;

3)前置摄像头轻薄化与安放位置是关键,未来有望采用隐藏式或后置可旋转方式,摄像头模组厂商格局有望迎来新一轮变化;

4)全面屏净空区的减小和 5G 手机天线用量的增加,推动天线向着小型化与组合化趋势发展;

5)全面屏需要对声学器件进行微型化升级,或者重新安放声学器件位置,甚至采用新的声音传导机制,领先电声企业有望率先研发出更符合全面屏需求的产品,从而主导未来发展趋势。

全面屏手机推动相关产业链升级

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。