(一)数据流量爆发带来数据中心需求持续旺盛

参考观研天下发布《2018年中国应急通信市场分析报告-行业运营态势与发展前景预测》

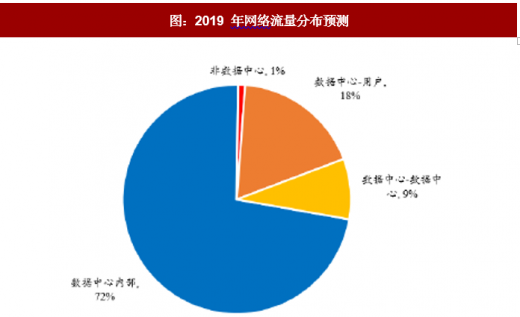

以视频、游戏、AR/VR 等为核心的互联应用迅猛发展,数据流量爆发式增长。据统计,全球数据中心 IP 流量 2016 年底为 6.8ZB,到 2021 年有望达到 20.6ZB,增长 3.3 倍。同时,根据资料显示,到 2019 年,全球通信流量的 99%是和数据中心相关的,其中数据中心内部的流量占比达 72%,数据中心到用户之间的占比达为 18%,数据中心之间的占比为 9%。同时,到 2020 年,92%的网络数据流量将由云计算产生。IP 流量分布方面,到 2021 年亚太地区有望超过北美,成为流量贡献最大的地区,中国流量预计占亚太地区的一半以上。

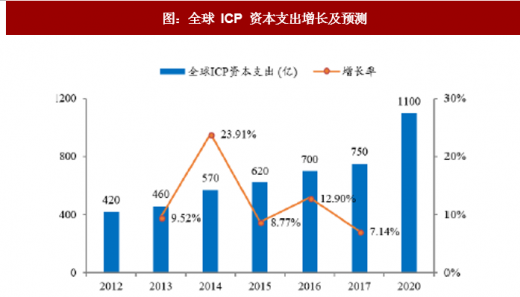

2018 年云服务商资本开支进一步上涨。据 统计,2017 年 Q4,全球主流云服务厂商资本开支达 220 亿美元,全年接近 750 亿美元。这些资本开支大部分用于新建和扩张大型数据中心。谷歌、微软、亚马逊、苹果和 Facebook 公司每季度的资本开支合计超过了 130 亿美元。其中,亚马逊和 Facebook 的增速领先。2018 年第一季度,这些云计算厂商的资本支出进一步上涨,达到 270 亿美元。中国的阿里和腾讯在 2018 年 Q1 资本开支位列全球前十。

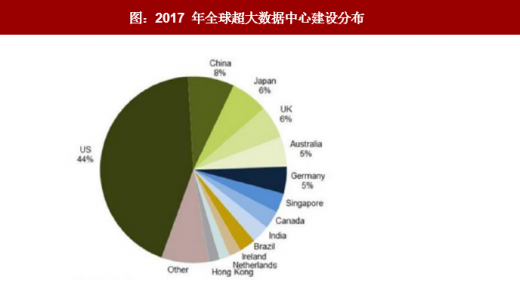

2017 年是全球超大规模数据中心增长迅猛,数量超过 390 个。据 统计,2017 年全球新增加了 90 多个,总数超过 390。其中,谷歌尤其活跃。中国的腾讯和百度今年也建立了超大规模的数据中心。大部分超大规模数据中心位于美国,占比 44%,领先全球。中国位居第二,占比 8%。日本和英国,分别占 6%。澳大利亚、德国占比 5%。根据预测,2019 年底全球超大规模数据中心有望突破 500 个。

(二)国内一线城市核心 IDC 资源逐渐稀缺,周边城市潜力大

网络质量主要体现在带宽和时延两个方面,目前国内数据中心平均带宽能够达到每机架 500Mbit/s;网络时延是数据信号从数据中心传输到用户之间需要的来回时间,包括信号传输时延和网络跳转时延,不同网络节点的跳转对应的时延也存在差异。

统计光环新网、宝信软件等上市公司数据中心分布发现,大部分数据中心均建立在北上广深一线城市。因为一线城市位于我国骨干接点,因此带宽大、传输时延短,用户体验好。同时具备较好的运维管理人才优势,吸引了早期进入者的布局。但是一线城市也存在一些问题,比如可用资源有限,租金价格相对较高,且电力供应出现饱和问题。

如今,越来越多互联网公司倾向于在一线城市周边建设数据中心。比如阿里在张北县和南通市大规模部署数据中心,百度在南京和阳泉,腾讯在重庆和贵州,京东在内蒙古和宿迁,华为在长春和贵州。围绕北京和上海,土地充足、租金低、电价成本低,且可以通过拉光纤专线来解决带宽问题。

参考观研天下发布《2018年中国应急通信市场分析报告-行业运营态势与发展前景预测》

以视频、游戏、AR/VR 等为核心的互联应用迅猛发展,数据流量爆发式增长。据统计,全球数据中心 IP 流量 2016 年底为 6.8ZB,到 2021 年有望达到 20.6ZB,增长 3.3 倍。同时,根据资料显示,到 2019 年,全球通信流量的 99%是和数据中心相关的,其中数据中心内部的流量占比达 72%,数据中心到用户之间的占比达为 18%,数据中心之间的占比为 9%。同时,到 2020 年,92%的网络数据流量将由云计算产生。IP 流量分布方面,到 2021 年亚太地区有望超过北美,成为流量贡献最大的地区,中国流量预计占亚太地区的一半以上。

图:2021 年全球 IP 流量分布

数据来源:公开数据整理

图:2019 年网络流量分布预测

数据来源:公开数据整理

2018 年云服务商资本开支进一步上涨。据 统计,2017 年 Q4,全球主流云服务厂商资本开支达 220 亿美元,全年接近 750 亿美元。这些资本开支大部分用于新建和扩张大型数据中心。谷歌、微软、亚马逊、苹果和 Facebook 公司每季度的资本开支合计超过了 130 亿美元。其中,亚马逊和 Facebook 的增速领先。2018 年第一季度,这些云计算厂商的资本支出进一步上涨,达到 270 亿美元。中国的阿里和腾讯在 2018 年 Q1 资本开支位列全球前十。

图:全球 ICP 资本支出增长及预测

数据来源:公开数据整理

图:全球 ICP 资本支出及排名

数据来源:公开数据整理

2017 年是全球超大规模数据中心增长迅猛,数量超过 390 个。据 统计,2017 年全球新增加了 90 多个,总数超过 390。其中,谷歌尤其活跃。中国的腾讯和百度今年也建立了超大规模的数据中心。大部分超大规模数据中心位于美国,占比 44%,领先全球。中国位居第二,占比 8%。日本和英国,分别占 6%。澳大利亚、德国占比 5%。根据预测,2019 年底全球超大规模数据中心有望突破 500 个。

图:2017 年全球超大数据中心建设分布

数据来源:公开数据整理

图:2016-2022 年全球超大数据中心数量及预测

数据来源:公开数据整理

(二)国内一线城市核心 IDC 资源逐渐稀缺,周边城市潜力大

网络质量主要体现在带宽和时延两个方面,目前国内数据中心平均带宽能够达到每机架 500Mbit/s;网络时延是数据信号从数据中心传输到用户之间需要的来回时间,包括信号传输时延和网络跳转时延,不同网络节点的跳转对应的时延也存在差异。

表 :产生时延原因

资料来源:公开资料整理

统计光环新网、宝信软件等上市公司数据中心分布发现,大部分数据中心均建立在北上广深一线城市。因为一线城市位于我国骨干接点,因此带宽大、传输时延短,用户体验好。同时具备较好的运维管理人才优势,吸引了早期进入者的布局。但是一线城市也存在一些问题,比如可用资源有限,租金价格相对较高,且电力供应出现饱和问题。

表 :上市公司数据中心分布

资料来源:公开资料整理

如今,越来越多互联网公司倾向于在一线城市周边建设数据中心。比如阿里在张北县和南通市大规模部署数据中心,百度在南京和阳泉,腾讯在重庆和贵州,京东在内蒙古和宿迁,华为在长春和贵州。围绕北京和上海,土地充足、租金低、电价成本低,且可以通过拉光纤专线来解决带宽问题。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。