5G时代逐步临近,大量专线业务快速发展,网络流量高速增长,传统光电转换模式已经接近物理性能极限,网络时延和带宽容量进一步优化必然需要全光网络来支撑。全光网络的主要瓶颈在于有源器件功耗以及光交叉技术的成熟度。从主要厂商近期进展看,有源器件功耗快速下降,光交叉技术快速成熟,全光网络有望进入快速发展阶段。

具体来看,全光网络关键环节有以下主要变革:

(100G端口)功耗有30%~40%的降幅。

参考中国报告网发布《2017-2022年中国光通信市场运营态势及投资方法研究报告》

康宁在大会上展示了Corning TXF光纤,可实现200G系统4500公里(无余量)和2100公里(3dB余量)的传输。相对于G652光纤,Corning TXF和SMF-28ULL光纤显著提升光传输系统的OSNR(光性噪比)。国内厂商亨通光电、长飞等也都推出了超低损耗光纤产品,光纤光缆未来在超低时延、超高速率网络中将迎来质的提升。

从光纤用量来看,光纤光缆未来面临三大主要增量空间:传统的骨干网、城域网扩容以及接入网持续渗透。在接入网领域,国内三大运营商宽带市场竞争加剧,光纤到户仍有渗透空间,接入网建设仍将长期投入。

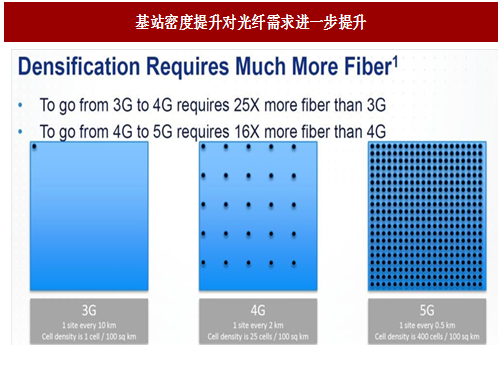

5G组网将带来大量新增光纤连接需求。5G部署在高频段,波长较短意味着网络渗透能力较弱,为实现深度覆盖,基站密度必然大幅提升,通过拉远RRU和小基站等模式提供深度覆盖。未来5G的典型部署场景可能是在楼宇上布置一个宏基站,每层楼部署小基站,通过光纤拉远。宏基站回传、小基站拉远连接均需要光纤连接,产生远超4G时代的光纤连接需求。有机构统计4G光纤用量是3G的25倍,而5G光纤用量预计是4G的16倍之多。

具体来看,全光网络关键环节有以下主要变革:

功耗的优化提升,硅光技术是核心

光网络在功耗和绿色节能减排上是一个大挑战,硅光集成技术会不断降低光模块功耗,提高光模块集成度。光模块大量采用CFP2,CFP4,每一代的体积都会有50%的下降,功耗和集成度大幅优化。光模块内部的ASIC芯片以及线卡不断优化算法,并采用更高的工艺集成,芯片功耗相比上一代芯片降低50%。从目前的技术发展情况看,每年的核心线卡(100G端口)功耗有30%~40%的降幅。

大容量光交叉技术快速成熟

目前电交叉已经接近物理极限,单节点无阻塞调度能力达到100T以上。电交叉的优势是容量可以快速扩展,缺点是实现复杂、时延大,跨机架业务调度需要多次光电转换,功耗高(实现一倍的电交叉需要使用两倍的电交叉芯片,功耗至少增加30%),运维困难(需要大量采用24芯MPO接口)。全光交换需要WSS、ROADM等光交叉器件,Finisar等主要厂商不断推出更大容量的光交叉器件,通过光纤连接器和光背板以及相关配套的器件可构成全光核心交换机,大容量光交叉器件快速成熟有望推动全光网络建设起步。光纤光缆与跨洋海缆将迎来量价齐升

作为光通信网络最基础的承载载体,光纤光缆一直低调承担着全部网络数据流量,但是其承载规模和传输速率快速增长,在当前流量爆发增长的时代面临质和量的双重跃升。从单根光纤传输容量来看,随着骨干网从100G向400G升级,超低损耗光纤的需求突显。根据光纤损耗光纤大致可分三类,普通光纤衰减为0.2dB/km,低损耗光纤、超低损耗光纤的衰减分别小于0.185dB/km和0.17dB/km。在100G的传输速率下,三种光纤均能有效传输1000公里以上,但对于400G线路,低损耗光纤能减少约20%的再生站数,超低损耗光纤能减少约40%的再生站数,大幅降低建网成本和网络延时(再生站、放大站是网络延时主要产生的节点)。参考中国报告网发布《2017-2022年中国光通信市场运营态势及投资方法研究报告》

康宁在大会上展示了Corning TXF光纤,可实现200G系统4500公里(无余量)和2100公里(3dB余量)的传输。相对于G652光纤,Corning TXF和SMF-28ULL光纤显著提升光传输系统的OSNR(光性噪比)。国内厂商亨通光电、长飞等也都推出了超低损耗光纤产品,光纤光缆未来在超低时延、超高速率网络中将迎来质的提升。

图:CorningSMF-28ULL光纤

从光纤用量来看,光纤光缆未来面临三大主要增量空间:传统的骨干网、城域网扩容以及接入网持续渗透。在接入网领域,国内三大运营商宽带市场竞争加剧,光纤到户仍有渗透空间,接入网建设仍将长期投入。

5G组网将带来大量新增光纤连接需求。5G部署在高频段,波长较短意味着网络渗透能力较弱,为实现深度覆盖,基站密度必然大幅提升,通过拉远RRU和小基站等模式提供深度覆盖。未来5G的典型部署场景可能是在楼宇上布置一个宏基站,每层楼部署小基站,通过光纤拉远。宏基站回传、小基站拉远连接均需要光纤连接,产生远超4G时代的光纤连接需求。有机构统计4G光纤用量是3G的25倍,而5G光纤用量预计是4G的16倍之多。

图:基站密度提升对光纤需求进一步提升

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。