电信运营商作为整张基础网络的实际建设和运营方,对网络流量和用户需求变化有着最直接的感受,几次峰会三大运营商无一缺席,从他们的发言中我们直观感受到,运营商网络面临着前所未有的流量压力,网络深度覆盖、升级扩容是运营商未来阶段最重要的任务之一,5G和光纤入户宽带+内容模式的全覆盖则是运营商维持长期核心竞争力的另一重点布局。具体来看流量增长来自于以下几个方面:

专网业务激增

4G主要是满足增强型移动宽带(e MBB,这是国际电联ITU定义的,而中国的5G标准推进组IMT-2020把这个场景定义为连续广域覆盖和热点地区高容量两个场景),而5G在满足这个场景的基础上,还增加了超高可靠低时延通信(u RLLC)和海量机器通信(m MTC)两个场景:

增强型移动宽带(e MBB)

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

这是传统的4G的主要技术场景。既满足连续广域覆盖,又满足热点地区高容量。连续广域覆盖,在满足用户移动性和业务连续性的前提下,无论在静止还是高速移动,覆盖中心还是边缘,用户都能随时随地获得100Mbps以上的体验速度;热点高容量,主要面向室内外局部人群集中等热点区域,为用户提供1Gbps的极高数据传输速率,满足数十Tbps/平方公里的极高流量密度需求。

超高可靠低时延通信(u RLLC)

主要面向车联网、工业控制等物联网及垂直行业的特殊应用需求,为用户提供毫秒级的端到端时延和接近100%的业务可靠性保证。

海量机器通信(m MTC)

主要面向智慧城市、环境监测、智能农业、森林防火等以传感和数据采集为目标的应用场景,具有小数据包、低功耗、低成本、海量连接的特点,要求支持百万终端数/平方公里的连接数密度。

总的来说,5G网络除了继续提高人与人联网的通信速度,还将满足人与物、物与物通信需要的低时延、高可靠和高密度的性能。5G将开启一个万物互联的时代。

其中前传和回传成为整个5G无线接入网的核心部分。这里,如果我们简单从基站回传网络的传输速率来看,过去LTE-A,基站的接口速率只需要在GE级别就可以(4G基站以6GE速率为主流),到了5G时代,基站接口速率必须是10GE/25GE,现在主流的标准路线基本确定是采用25GE速率,在一些热点地区的基站甚至要求使用2个25GE或者50GE速率接口。

从网络时延来看,从用户端到网络的核心层的时延,4G的单项时延是10ms。但到了5G时代,针对低时延、高可靠性应用(工业互联网、车联网、自动驾驶等场景)的u RLLC场景对时延有相当高的要求,目前从技术需求看,u RLLC场景下从用户末端到核心网要求延时仅1ms。

从应用场景上看,5G拥有e MBB、m MTC和URLLC三大应用场景,在一套网络下支撑三种需求差异巨大的具体应用,5G组网的六大核心功能分别是SDN、NFV、Clouds、MEC、网络切片、大数据和机器学习,可以分为三步将4G承载网络向5G演进:第一步,网络功能软件化、虚拟化乃至云化,硬件也需要标准化;控制面和用户面分离(CU分离);第二步,网络功能模块化,可灵活调用;网络功能架构重构,适应5G业务的需要;第三步,业务功能微业务化,凸显其原子化、组件化、敏捷化和轻量化特征,进入虚拟化的高级阶段;应用也应该容器化,架构简单,性能接近裸机,同时扩展性和迁移性好、部署快、效率高;网络切片化和MEC化,以适应不同的业务和应用。

其中,截止到6月底,中国电信是三大运营商中光纤宽带用户数最多的,达到1.17亿户,中国电信的目标是在2018年前为90%以上的家庭宽带用户提供至少100Mb到户的能力,在2020年前,向经济发达地区提供千兆到户的基本覆盖,在2025年全网具备规模提供千兆以上到户的能力。中国移动客户规模加速增长,6月底时固网宽带客户达到9304万户,20Mbps及以上用户占比达到87.5%;中国联通固网宽带客户达到7692万户,FTTH用户占比达到74.2%。

展望未来,光纤接入是国家信息化战略的重要一步,也是运营商维护市场份额、提升ARPU值的重要举措,光纤接入建设仍将持续投入。

视频业务导致流量几何式的大爆发

中国电信和中国联通均指出,过去五年视频年复合增长率达74%,视频数据占整体数据流量的70%以上。而未来五年将迎来视频大发展拉动流量大增长的时代,全球视频流量占互联网流量之比将从2015年的70%增加到2020年的82%,增速31%,远高于互联网流量增速的22%。目前的4K、8K视频提出了大概5到20倍的新的带宽需求,VR对带宽的要求可能高达1Gb/s。全球移动视频流量复合增长率在2015-2020年将达到63%,而移动视频流量占比将由2015年的54%上升至75%。对于中国市场而言,2015-2020年的移动视频流量复合增长率将超过75%,移动视频流量占比也将从不足55%增至超过75%。视频应用的爆发推动网络流量持续高速增长,预计整体流量年复合增速在30-40%左右。

图:过去5年数据及视频增速

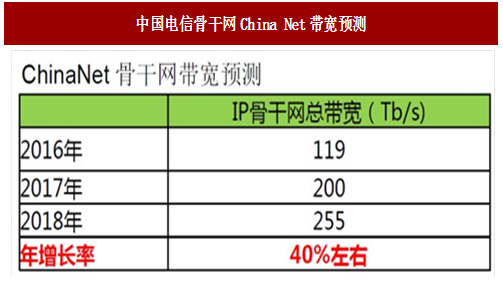

图:中国电信骨干网China Net带宽预测

专网业务激增

专网集客业务一直以来为运营商带来可观盈利,以中国联通为例,政企客户业务收入年增长近30%,专线业务增速10%。很多互联网应用都需要严格的延时,例如大数据Hadoop集群的延时需要小于5ms,金融证券高频交易、电网保护、自动驾驶等对延时要求甚至需要小于1ms。随着产业信息化程度不断提升,大量超低时延超高可靠业务需求显现,高性能专网业务量快速增长。

5G对网络性能提出前所未有的新要求

5G与前几代移动通信网络相比,其最大的不同是:同时满足三个场景。过去的2G、3G、4G主要是满足增强型移动宽带(e MBB,这是国际电联ITU定义的,而中国的5G标准推进组IMT-2020把这个场景定义为连续广域覆盖和热点地区高容量两个场景),而5G在满足这个场景的基础上,还增加了超高可靠低时延通信(u RLLC)和海量机器通信(m MTC)两个场景:

增强型移动宽带(e MBB)

参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

这是传统的4G的主要技术场景。既满足连续广域覆盖,又满足热点地区高容量。连续广域覆盖,在满足用户移动性和业务连续性的前提下,无论在静止还是高速移动,覆盖中心还是边缘,用户都能随时随地获得100Mbps以上的体验速度;热点高容量,主要面向室内外局部人群集中等热点区域,为用户提供1Gbps的极高数据传输速率,满足数十Tbps/平方公里的极高流量密度需求。

超高可靠低时延通信(u RLLC)

主要面向车联网、工业控制等物联网及垂直行业的特殊应用需求,为用户提供毫秒级的端到端时延和接近100%的业务可靠性保证。

海量机器通信(m MTC)

主要面向智慧城市、环境监测、智能农业、森林防火等以传感和数据采集为目标的应用场景,具有小数据包、低功耗、低成本、海量连接的特点,要求支持百万终端数/平方公里的连接数密度。

总的来说,5G网络除了继续提高人与人联网的通信速度,还将满足人与物、物与物通信需要的低时延、高可靠和高密度的性能。5G将开启一个万物互联的时代。

图:5G关键技术指标与4G参考值对比

其中前传和回传成为整个5G无线接入网的核心部分。这里,如果我们简单从基站回传网络的传输速率来看,过去LTE-A,基站的接口速率只需要在GE级别就可以(4G基站以6GE速率为主流),到了5G时代,基站接口速率必须是10GE/25GE,现在主流的标准路线基本确定是采用25GE速率,在一些热点地区的基站甚至要求使用2个25GE或者50GE速率接口。

图:4G和5G的RAN网络主要区别

从网络时延来看,从用户端到网络的核心层的时延,4G的单项时延是10ms。但到了5G时代,针对低时延、高可靠性应用(工业互联网、车联网、自动驾驶等场景)的u RLLC场景对时延有相当高的要求,目前从技术需求看,u RLLC场景下从用户末端到核心网要求延时仅1ms。

从应用场景上看,5G拥有e MBB、m MTC和URLLC三大应用场景,在一套网络下支撑三种需求差异巨大的具体应用,5G组网的六大核心功能分别是SDN、NFV、Clouds、MEC、网络切片、大数据和机器学习,可以分为三步将4G承载网络向5G演进:第一步,网络功能软件化、虚拟化乃至云化,硬件也需要标准化;控制面和用户面分离(CU分离);第二步,网络功能模块化,可灵活调用;网络功能架构重构,适应5G业务的需要;第三步,业务功能微业务化,凸显其原子化、组件化、敏捷化和轻量化特征,进入虚拟化的高级阶段;应用也应该容器化,架构简单,性能接近裸机,同时扩展性和迁移性好、部署快、效率高;网络切片化和MEC化,以适应不同的业务和应用。

光纤入户建设仍将持续投入

工信部数据显示,截止到2017年6月底,我国共有3.22亿户固网宽带用户,光纤接入(FTTH/O)用户达2.61亿户,占固定互联网宽带接入用户总数的80.9%。到2020年我国FTTH/O普及率将稳定在75%以上,用户数达3.4亿。其中,截止到6月底,中国电信是三大运营商中光纤宽带用户数最多的,达到1.17亿户,中国电信的目标是在2018年前为90%以上的家庭宽带用户提供至少100Mb到户的能力,在2020年前,向经济发达地区提供千兆到户的基本覆盖,在2025年全网具备规模提供千兆以上到户的能力。中国移动客户规模加速增长,6月底时固网宽带客户达到9304万户,20Mbps及以上用户占比达到87.5%;中国联通固网宽带客户达到7692万户,FTTH用户占比达到74.2%。

展望未来,光纤接入是国家信息化战略的重要一步,也是运营商维护市场份额、提升ARPU值的重要举措,光纤接入建设仍将持续投入。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。