网络扩容有两种主要方式:新建光缆线路、或者在原有光缆采用波分复用(WDM)技术增加光信号路数。随着激光器技术成熟、成本逐渐下降,在一定传输距离上,增加激光器的成本低于增加光纤光缆的成本,波分复用下沉至城域网成为更具性价比的扩容方式。虽然采用DWDM技术,可能对干线光缆线路建设形成需求下降,但5G时代的超密集组网以及接入层面可能大量使用裸纤直连的方式连接CU\DU\RRU,光纤需求量总体将呈现显著上升。

中国联通牵头推进面向城域网低成本多业务的综合接入融合超宽带(G .Metro)标准。G .Metro的核心技术是端口透明波长的密集波分复用(portagoistic WDM),所应用的场景包括:移动前传、移动回传、企业专线、高端固定宽带接入等,可直接提供光波长到RRU/基站/桌面/用户等,实现波长级的高带宽服务。根据华为的发展路线图,G .metro在下半年或明年初将在城域网中具体应用。

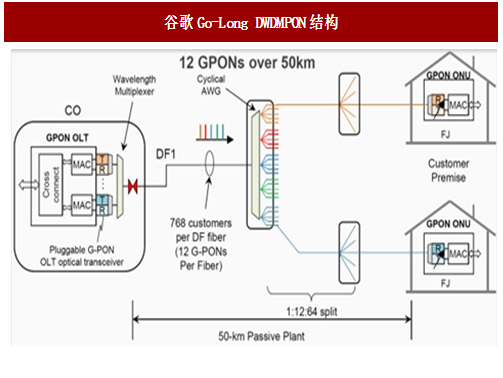

互联网巨头谷歌早在2013年就开启了Google Access项目,目的旨在为社区提供低成本高速率的光纤接入服务。虽然从商业上来看,Google Access的项目并不是很成功,但是其主导的技术着实在业界引起了反响。近期,谷歌接入部门再次活跃在公众视野中,将原有的接入网在连接速率和距离上升级,旨在减少中心局(CO)的数量,同时提供高速率低成本的接入网技术,从而推出了Go-Long DWDM的PON结构。

Go-Long和G .Metro有许多相似之处:

1) 在架构方面几乎是一样的,都是采用DWDM技术去服务接入网;

2) 都需要用到AWG去分光已达到上下行链路的分离;

3) 都是10G的速率;

4) 基带都是在100G左右但是对ONU的要求,16通道已经足够,从成本上看也会更便宜;

参考中国报告网发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

我们认为未来3年在接入网和城域网将面临如下技术拐点:

中国联通牵头推进面向城域网低成本多业务的综合接入融合超宽带(G .Metro)标准。G .Metro的核心技术是端口透明波长的密集波分复用(portagoistic WDM),所应用的场景包括:移动前传、移动回传、企业专线、高端固定宽带接入等,可直接提供光波长到RRU/基站/桌面/用户等,实现波长级的高带宽服务。根据华为的发展路线图,G .metro在下半年或明年初将在城域网中具体应用。

互联网巨头谷歌早在2013年就开启了Google Access项目,目的旨在为社区提供低成本高速率的光纤接入服务。虽然从商业上来看,Google Access的项目并不是很成功,但是其主导的技术着实在业界引起了反响。近期,谷歌接入部门再次活跃在公众视野中,将原有的接入网在连接速率和距离上升级,旨在减少中心局(CO)的数量,同时提供高速率低成本的接入网技术,从而推出了Go-Long DWDM的PON结构。

Go-Long和G .Metro有许多相似之处:

1) 在架构方面几乎是一样的,都是采用DWDM技术去服务接入网;

2) 都需要用到AWG去分光已达到上下行链路的分离;

3) 都是10G的速率;

4) 基带都是在100G左右但是对ONU的要求,16通道已经足够,从成本上看也会更便宜;

图:谷歌Go-Long DWDMPON结构

参考中国报告网发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

图:Go-Long2.0与G .Metro对比

我们认为未来3年在接入网和城域网将面临如下技术拐点:

可调激光器成本持续下降

波分复用系统使用的是波长可调谐激光器组件(ITLA,Integrated Tunable Laser Assembly),全球只有少数厂商(Finisar,Oclaro,EMCORE,Lumen tum等)掌握核心芯片技术,在小型化、低功耗和低成本领域仍有较大发展空间。光器件的发展趋势就是技术不断成熟、良率不断提升,推动成本下降。随着ITLA小型化和低成本持续发展,波分复用将迎来更广阔应用空间。激光器新型封装和架构快速成熟

几家公司均提出可调激光器的设计方案:Lightip提出了基于新型机理结构的V型腔可调谐半导体激光器;Oclaro表示TSFP+在今年下半年可实现量产,可以用在工业级环境下,25G产品在一年后预计送样;华为、Oclaro和Finisar均提出,面对不同的应用场景,使用不同规格(例如降低对传输距离的要求)的传统ITLA激光器技术具有进一步的成本控制空间;华为新型低成本Colorless技术在短距和特殊场景下有很强的成本优势。低时延业务占比提升将对波分下沉产生直接需求

密集波分复用系统(DWDM)可以为城域网提供海量的光层波长通道,简化网络层级,提供低成本、低延时的端到端连接。G .Metro定义了远程集中式的波长锁定,这种架构不需要用Etalon来锁定,能够大幅降低波长转换成本。当然,交换机和路由器也在做低时延的设计,OTN也会做低时延的封装,但是从根本的物理层来解决时延的问题,从长远来看是更合理有效的方式。波分下沉到接入网的需求会快速增长

4G持续演进以及未来的5G基站传输速率大幅提升,基站和BBU云化是5G时代一个重要的发展趋势,在云化资源池的无线前传和回传中,波分技术有很大前景。比如ADVA用无源WDM技术替代裸纤,使网络有长期升级空间,同时减少光纤用量降低成本。Finisar也推出单纤双向传输,用集中控制的波长锁定(λ-Locker)方式可显著减少ITLA激光器成本。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。