光模块及光芯片的发展现状

在芯片设计与研发上,国内光模块厂商远远落后国外厂商。国外厂商研发投入起步早,已经形成了一定的技术壁垒,目前国内仅有光迅和海信拥有 10G 以下芯片的自主设计能力,光迅在研的 25G EML 芯片量产进度一直延后,技术开发难度仍然较高。国外如 Finisar, Avago, II-VI,都拥有短距 VCSEL 的设计与开发能力;而数通市场中短距离场景应用最多的 DFB 芯片,Finisar, 日本住友,Oclao,三菱,MACOM 等都拥有供应能力。Finisar、Lumen tum, Neo Photonics,索尔思等厂商能够开发应用于 2 公里至 10 公里长距离场景 EML 芯片。

在封装上,国内光模块大厂如光迅、海信、旭创等已经拥有较为成熟的技术与较高的良率,其中苏州旭创在单模 40G 和 100G 上较为领先,全球 40G 光模块市占率最高,达到 20% 以上,且在 2017 年初实现全系列 100G 数通光模块批量出货(包括单模的 PSM4 和 CWDM4),产品毛利率达到 30%以上。苏州旭创主要依托于初创团队在硅谷多年的研发实力,和大客户谷歌多年的扶持,能够在 2016 年核心芯片紧缺的时刻,通过谷歌的供应链拿到芯片,并在前期研投的积累下成功实现良率和量产的突破。光迅和海信逐步实现单模 100G 数通光模块批量出货,单模 100G 市场预计将开始出现激烈竞争的情况,价格下降幅度将达到每年 20%左右,并在接近触底双模 100G 价格后趋于稳定。在低速光模块方面,海信和烽火将在 GPON 和 10G PON 市场中占据主要份额。

从封装模式上看,不同厂商提出了各自的技术路线,侧重于不同的用户需求:

(1)CFP8:尺寸最大,是现行技术下比较可行的做法。Finisar 主要攻克这个方向。

(2)QSFP-DD:规格最小,功耗最小,与现在的 QSFP 相容,但是八通道的使用在技术上有瓶颈。AAOI 演示了 200G 的 QSFP DD,未来可能进一步研发 400G 模块。

(3)OSFP:尺寸介于前两者之间,由于体积大,有助于功率的导热,所以功率可以做得比较大。由于谷歌比较青睐 OSFP 的形式,苏州旭创主要在攻克这个方向。

未来将选择哪一种技术,取决于客户需求的紧迫性和侧重点。现下来看,若客户在 2020 年才有对 400G 模块的需求,则可能会等到技术成熟后选择最小功耗的 QSFDD。而诸如谷歌和 Facebook 等具有迫切扩充网络容量需求的客户,很大程度上会考虑 OSFP,甚至是两个 200G 叠加,在这种情况下,作为过渡期的 200G 也有一定的市场空间,因此 AAOI 也在今年的展会上演示了 200G QSFP 的模块,Luxtera 也推出了 8*26G 的 200G 多模模块。总体来看,市场的最终选择将会是最合适,而不一定是最先进的技术。

参考中国报告网发布《2018-2023年中国光模块行业盈利现状与投资趋势研究报告》

传统光学都是在磷化铟(InP)材料上生成的,因此技术上非常成熟,市场规模最大。由于光器件从离散元件向集成元件整合,未来五年,GaAs 和 InP 集成元件都将持续增长,两者的离散 元件持续减少,硅光子则总体呈现显著性增长。

由于硅光芯片能做光波导的功能,但是本身没有发光功能,所以硅光芯片主要集成了非发光的无源部分,外部集成硅基激光器。因为基底是硅,所以硅光芯片可以借鉴半导体的方法标准化 CMOS 生产工艺,生产的良率和稳定性会显著提高,同时随着规模效应,成本有望大幅下降。由于硅的发光性能较差,目前一般的硅光芯片传输无法做到长距离。但是 Acacia 使用 CMOS 相干技术配上 DSP 做出的 100G DWDM 收发器可以将传输距离变长。

根据预测,2017 年硅光子(SIP)的市场是 8 亿美元,占比第一的是波分复用市场(WDM),第二则是以太网短距市场(Ethernet)。但在接下来的五年,整个 Ethernet 市场里 InP/LiNbO3 仍将占到 50%以上,SIP 少于 50%。

光模块的核心元件是激光器芯片,光芯片及其封装占到了整个模块约 50%以上的成本。为了不断提高光模块的性能,基本路径是光芯片单通道速率实现最大化,在提高单通道的速率之后,利用光/电域复用的方式,譬如波分复用,空分复用,极化复用和调制方式等提高整体的速率。在光纤资源比较丰富的情况下一般使用空分复用(如当前 40G/100G 产品中采用的 PSM4 等路径),光纤技术比较稀缺的情况下,使波分复用(如当前 40G/100G 产品中采用的 CWDM4 等路径)。

图:光模块技术路径

在芯片设计与研发上,国内光模块厂商远远落后国外厂商。国外厂商研发投入起步早,已经形成了一定的技术壁垒,目前国内仅有光迅和海信拥有 10G 以下芯片的自主设计能力,光迅在研的 25G EML 芯片量产进度一直延后,技术开发难度仍然较高。国外如 Finisar, Avago, II-VI,都拥有短距 VCSEL 的设计与开发能力;而数通市场中短距离场景应用最多的 DFB 芯片,Finisar, 日本住友,Oclao,三菱,MACOM 等都拥有供应能力。Finisar、Lumen tum, Neo Photonics,索尔思等厂商能够开发应用于 2 公里至 10 公里长距离场景 EML 芯片。

图: 光电集成电路的分类和应用

在封装上,国内光模块大厂如光迅、海信、旭创等已经拥有较为成熟的技术与较高的良率,其中苏州旭创在单模 40G 和 100G 上较为领先,全球 40G 光模块市占率最高,达到 20% 以上,且在 2017 年初实现全系列 100G 数通光模块批量出货(包括单模的 PSM4 和 CWDM4),产品毛利率达到 30%以上。苏州旭创主要依托于初创团队在硅谷多年的研发实力,和大客户谷歌多年的扶持,能够在 2016 年核心芯片紧缺的时刻,通过谷歌的供应链拿到芯片,并在前期研投的积累下成功实现良率和量产的突破。光迅和海信逐步实现单模 100G 数通光模块批量出货,单模 100G 市场预计将开始出现激烈竞争的情况,价格下降幅度将达到每年 20%左右,并在接近触底双模 100G 价格后趋于稳定。在低速光模块方面,海信和烽火将在 GPON 和 10G PON 市场中占据主要份额。

光模块的前沿进展

光模块主要有四个发展方向:1)速率提升、2)功耗降低、3)体积缩小集成度提升、4)成本降低。从产业目前的发展方向上看,100G 光模块的芯片(实际用的是 25G 光芯片)产能扩充、模块封装良率提升是主要方向,400G 以及硅光技术是发展重点。400G 光模块的进展

骨干网对 400G 速率的需求逐步显现,400G 光模块是海外龙头厂商重点推进的核心前沿。从封装模式上看,不同厂商提出了各自的技术路线,侧重于不同的用户需求:

(1)CFP8:尺寸最大,是现行技术下比较可行的做法。Finisar 主要攻克这个方向。

(2)QSFP-DD:规格最小,功耗最小,与现在的 QSFP 相容,但是八通道的使用在技术上有瓶颈。AAOI 演示了 200G 的 QSFP DD,未来可能进一步研发 400G 模块。

(3)OSFP:尺寸介于前两者之间,由于体积大,有助于功率的导热,所以功率可以做得比较大。由于谷歌比较青睐 OSFP 的形式,苏州旭创主要在攻克这个方向。

未来将选择哪一种技术,取决于客户需求的紧迫性和侧重点。现下来看,若客户在 2020 年才有对 400G 模块的需求,则可能会等到技术成熟后选择最小功耗的 QSFDD。而诸如谷歌和 Facebook 等具有迫切扩充网络容量需求的客户,很大程度上会考虑 OSFP,甚至是两个 200G 叠加,在这种情况下,作为过渡期的 200G 也有一定的市场空间,因此 AAOI 也在今年的展会上演示了 200G QSFP 的模块,Luxtera 也推出了 8*26G 的 200G 多模模块。总体来看,市场的最终选择将会是最合适,而不一定是最先进的技术。

硅光集成的进展

传统光芯片采用 III-V 族材料,由于工艺及材料的原因导致大规模生产比较困难,与线路板集成度较低,因此硅光成为最受重视的发展方向。根据预测,2010 年,光器件全球市场 26 亿美元,硅光子占比为零;2016 年,光器件市场 60 亿美元,硅光子占比 10%。由于光纤通道的停滞不前, 砷化镓(GaAs) 的占比从 25%降低到 17%,磷化铟 (InP)从 75%降低到 73%。到 2022,总市场预计达到 106 亿美元,其中 GaAs 保持17% , InP 占比 61%,硅光子则可能上升到 22%。参考中国报告网发布《2018-2023年中国光模块行业盈利现状与投资趋势研究报告》

传统光学都是在磷化铟(InP)材料上生成的,因此技术上非常成熟,市场规模最大。由于光器件从离散元件向集成元件整合,未来五年,GaAs 和 InP 集成元件都将持续增长,两者的离散 元件持续减少,硅光子则总体呈现显著性增长。

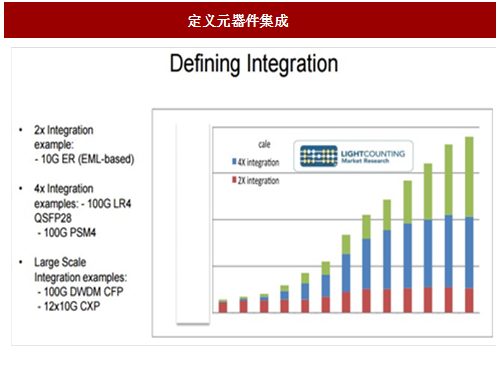

图:定义元器件集成

图:磷化铟、砷化镓及硅基集成与分立元件销售预测

由于硅光芯片能做光波导的功能,但是本身没有发光功能,所以硅光芯片主要集成了非发光的无源部分,外部集成硅基激光器。因为基底是硅,所以硅光芯片可以借鉴半导体的方法标准化 CMOS 生产工艺,生产的良率和稳定性会显著提高,同时随着规模效应,成本有望大幅下降。由于硅的发光性能较差,目前一般的硅光芯片传输无法做到长距离。但是 Acacia 使用 CMOS 相干技术配上 DSP 做出的 100G DWDM 收发器可以将传输距离变长。

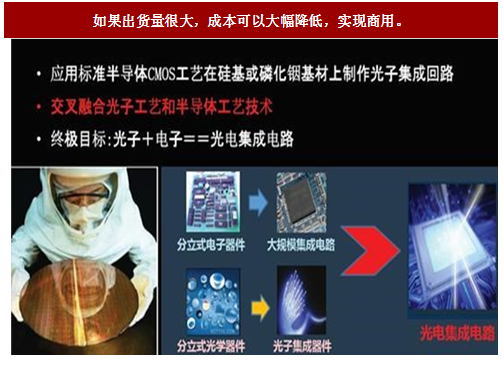

图:如果出货量很大,成本可以大幅降低,实现商用

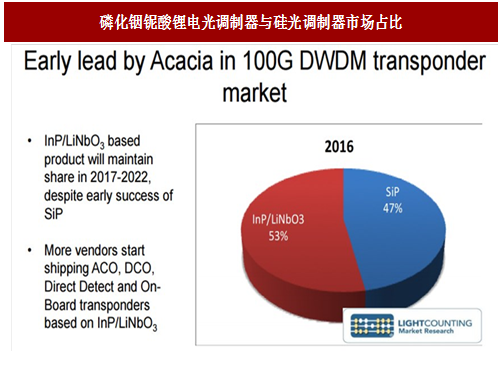

根据预测,2017 年硅光子(SIP)的市场是 8 亿美元,占比第一的是波分复用市场(WDM),第二则是以太网短距市场(Ethernet)。但在接下来的五年,整个 Ethernet 市场里 InP/LiNbO3 仍将占到 50%以上,SIP 少于 50%。

图:磷化铟铌酸锂电光调制器与硅光调制器市场占比

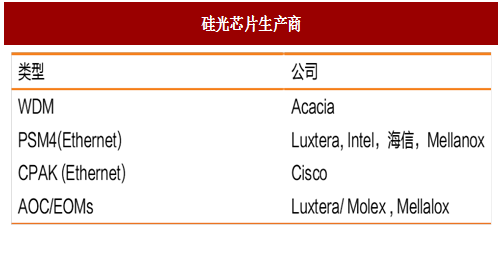

图:硅光芯片生产商

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。