针对有源模块,我们一般按照传输速率,将 10G 以下速率产品称为低速光模块,10G 及以上速率产品称为高速光模块。

低速光模块主要用于需要大量铺设的场景,比如数据中心的底层及电信的接入层,包括固网的光纤入户和移动基站的前回传等。由于铺设量巨大,价格是客户着重考虑的因素,而低速光模块由于本身技术的成熟、激烈的市场竞争,价格已经接近极限,模块厂商平均毛利率不超过 20%。低速光模块在电信市场的光纤入户 FTTH 场景中应用最多,2016 年全球共出产近 2 亿只光模块,其中二分之一都消耗在 FTTH 上,在无线接入领域主要应用的也是低速模块(4G 基站侧主要使用 2.5G、6G 和 10G 速率模块)。

高速光模块主要运用在电信市场的城域和骨干网等数据量较高的领域,从 2016 年底,数据中心对高速光模块的需求快速增长,在数据中心(尤其是海外大型数据中心)的汇聚层、核心层等设备间大量使用 QSFP 光模块。光模块市场核心需求是上游网络带宽扩容的需求,主要市场来自数据中心以及电信承载网络。

根据中国报告网收集的数据显示,全球数据中心投资规模预计到 2020 年将增长到 2800 亿美元,比 2015 年高出一千亿美元,而超大型数据中心的数量预计到 2020 年会增长 180 个以上,北美区域份额占比预计达到 43%,亚太地区则上升到 33%。

参考中国报告网发布《2018-2023年中国光模块行业盈利现状与投资趋势研究报告》

驱动北美市场数据中心高速建设升级的主要动力是云计算的高速发展,带来了高速增长的数据传输带宽需求。然而对于中国市场,情况与国外有些区别:

(1)国内云计算厂商仍处于起步阶段:牵头进行云计算产业发展的主要是三大电信运营商,尤其是电信、联通是我国两大互联网数据提供商,互联网三巨头 BAT 则刚开始起步云计算产业,去年增速超过 40%,而且主要在海外进行数据中心建设。而北美市场中,老牌的运营商包括 Verizon 等则在逐渐退出云业务领域;

(2)国内云计算以及数据中心市场规模仍然较小:中国云计算产业与国外市场存在一定距离,成熟应用案例相对有限,云化程度较低。根据中国报告网收集的数据显示,我国目前规划在建数据中心 246 个,2016~2018 年数据中心总投资规模 453 亿,占全球数据中心投资大约 7%;

(3)国内数据中心中冷数据比例较高:从数据中心数据结构看,国内数据中心大量存储的还是较少调取的冷数据,因此对传输带宽压力仍然较小。

因此,短期看数通市场对高速光模块的需求的主要增长点在北美市场,国内市场仍需云计算等上游应用需求成熟后,才可能带动 IDC 速率需求的增长,国内数通市场高速光模块的需求仍需观望。

(1)从接入网看:我国“宽带中国”政策计划到 2020 年将实现固网宽带中 80%以上的光纤入户覆盖率,光纤接入网大量建设对中低速率 PON 模块及分路器等无源器件产生持续旺盛需求;

(2)从网络速率升级看:运营商提速降费持续推进,接入速率快速提升,光纤入户场景从 G/EPON 向 10GPON 过渡;视频、直播等大流量应用快速发展对城域网/骨干网产生巨大压力,城域网/骨干网向 100G/400G 升级、波分下沉至城域网,对高速有源模块以及无源波分器件产生持续需求;

(3)从 5G 等新应用看:5G 时代的到来,空口速率提升推动基站的回传和前传迫切需要 20Km/40KM 的 25G 彩光模块(5G 基站光模块的需求详见《通信峰会随笔 2.0》中 5G 前传/回传技术部分)。

整体的光模块市场从绝对数量上看,由于低速光模块应用在大量底层场景,因此仍然占据主要地位,绝对数量达到亿级别;40G 光模块在过去四年里快速发展,由于 100G 模块芯片供应不足成本相对较高,40G 未来仍有 2 年左右需求窗口;100G 光模块则呈现高增长趋势,绝对数量在百万级左右。目前光模块在电信市场和数通市场的销售收入基本持平(以太网协议均算入数通市场),未来由于数据中心大规模建设和电信运营商 5G 的铺设几乎同步起量,这个关系将继续保持下去。目前,流量需求快速增长刺激数据中心从 10G/40G 向25G/100G 架构升级,为光模块产业带来巨大机遇。

低速光模块主要用于需要大量铺设的场景,比如数据中心的底层及电信的接入层,包括固网的光纤入户和移动基站的前回传等。由于铺设量巨大,价格是客户着重考虑的因素,而低速光模块由于本身技术的成熟、激烈的市场竞争,价格已经接近极限,模块厂商平均毛利率不超过 20%。低速光模块在电信市场的光纤入户 FTTH 场景中应用最多,2016 年全球共出产近 2 亿只光模块,其中二分之一都消耗在 FTTH 上,在无线接入领域主要应用的也是低速模块(4G 基站侧主要使用 2.5G、6G 和 10G 速率模块)。

高速光模块主要运用在电信市场的城域和骨干网等数据量较高的领域,从 2016 年底,数据中心对高速光模块的需求快速增长,在数据中心(尤其是海外大型数据中心)的汇聚层、核心层等设备间大量使用 QSFP 光模块。光模块市场核心需求是上游网络带宽扩容的需求,主要市场来自数据中心以及电信承载网络。

数通市场

数通市场在经历了 2012-2015 年的“40G”时代后,从 2016 年开始进入“100G”时代。北美地区互联网巨头如谷歌,亚马逊,Facebook 等超大型数据中心的建设纷纷向 100G 模块迭代,国内的互联网巨头中阿里也率先从 40G 向 100G 转换。在这群主力军中,亚马逊是较领先的,它的市场占比和收入总和高于其后的五家总和,但后面五家服务商的增长速度也非常快。同比增幅都达到了 80%。根据中国报告网收集的数据显示,全球数据中心投资规模预计到 2020 年将增长到 2800 亿美元,比 2015 年高出一千亿美元,而超大型数据中心的数量预计到 2020 年会增长 180 个以上,北美区域份额占比预计达到 43%,亚太地区则上升到 33%。

图:全球数据中心投资分布及增速

参考中国报告网发布《2018-2023年中国光模块行业盈利现状与投资趋势研究报告》

驱动北美市场数据中心高速建设升级的主要动力是云计算的高速发展,带来了高速增长的数据传输带宽需求。然而对于中国市场,情况与国外有些区别:

(1)国内云计算厂商仍处于起步阶段:牵头进行云计算产业发展的主要是三大电信运营商,尤其是电信、联通是我国两大互联网数据提供商,互联网三巨头 BAT 则刚开始起步云计算产业,去年增速超过 40%,而且主要在海外进行数据中心建设。而北美市场中,老牌的运营商包括 Verizon 等则在逐渐退出云业务领域;

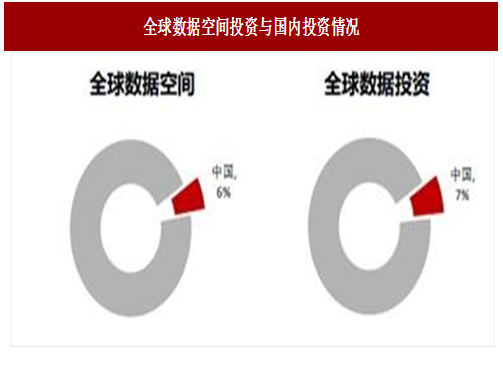

(2)国内云计算以及数据中心市场规模仍然较小:中国云计算产业与国外市场存在一定距离,成熟应用案例相对有限,云化程度较低。根据中国报告网收集的数据显示,我国目前规划在建数据中心 246 个,2016~2018 年数据中心总投资规模 453 亿,占全球数据中心投资大约 7%;

(3)国内数据中心中冷数据比例较高:从数据中心数据结构看,国内数据中心大量存储的还是较少调取的冷数据,因此对传输带宽压力仍然较小。

图:全球数据空间投资与国内投资情况

因此,短期看数通市场对高速光模块的需求的主要增长点在北美市场,国内市场仍需云计算等上游应用需求成熟后,才可能带动 IDC 速率需求的增长,国内数通市场高速光模块的需求仍需观望。

电信市场

电信市场的主要变化有两方面,一是接入网大规模建设带来光模块需求数量的快速增长,另一方面是接入速率提升、城域/骨干网扩容升级以及未来 5G 等新应用带来的光模块速率的提升。(1)从接入网看:我国“宽带中国”政策计划到 2020 年将实现固网宽带中 80%以上的光纤入户覆盖率,光纤接入网大量建设对中低速率 PON 模块及分路器等无源器件产生持续旺盛需求;

(2)从网络速率升级看:运营商提速降费持续推进,接入速率快速提升,光纤入户场景从 G/EPON 向 10GPON 过渡;视频、直播等大流量应用快速发展对城域网/骨干网产生巨大压力,城域网/骨干网向 100G/400G 升级、波分下沉至城域网,对高速有源模块以及无源波分器件产生持续需求;

(3)从 5G 等新应用看:5G 时代的到来,空口速率提升推动基站的回传和前传迫切需要 20Km/40KM 的 25G 彩光模块(5G 基站光模块的需求详见《通信峰会随笔 2.0》中 5G 前传/回传技术部分)。

整体的光模块市场从绝对数量上看,由于低速光模块应用在大量底层场景,因此仍然占据主要地位,绝对数量达到亿级别;40G 光模块在过去四年里快速发展,由于 100G 模块芯片供应不足成本相对较高,40G 未来仍有 2 年左右需求窗口;100G 光模块则呈现高增长趋势,绝对数量在百万级左右。目前光模块在电信市场和数通市场的销售收入基本持平(以太网协议均算入数通市场),未来由于数据中心大规模建设和电信运营商 5G 的铺设几乎同步起量,这个关系将继续保持下去。目前,流量需求快速增长刺激数据中心从 10G/40G 向25G/100G 架构升级,为光模块产业带来巨大机遇。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。