全球数据交流愈加频繁,海底光缆线路进入高速增长期,国产厂商在海缆市场实现技术突破,打破长期国外垄断的局面,为光纤光缆带来新的增量。海底光缆建设再次进入高峰期,海缆需求旺盛:全球数据消费爆发、海缆建设提速。全球互联网数据流量在飞速地增长,16 年 97%的国际数据流量是通过海底光缆进行传输的。

目前全球已投入使用的海底光缆超过 230 条,当前有 10 余条正在建设的海底光缆,非洲、中南美洲等地新建项目不断落地。商用民用通信海缆线路之外,军用海底观测网也需要大量海缆支撑,我国的海岸线有 3.2 万公里,大陆 1.8 万公里,岛屿的海岸线 1.4 万公里,海洋观测的光缆需求增量巨大。目前经过我国大陆或香港、台湾地区的海缆供给 20 余条,我国大陆海缆登陆点有 5 个,分别是上海崇明、上海南汇、上海临港、山东青岛、广东汕头。若保守估计按海缆 20 年寿命计算,除去已经升级扩容的海缆,未来 5 年经过我国的海缆至少有 7 条存在扩容升级或更换需求。

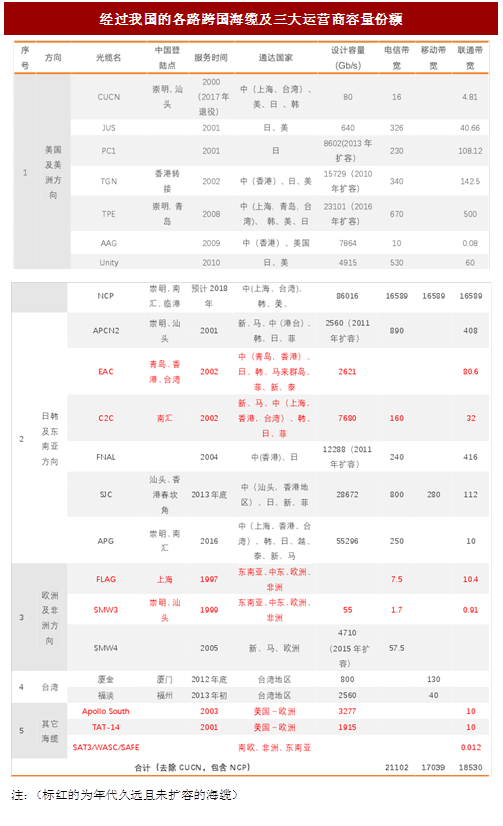

目前,有 1 条 NCP 亚美方向海缆正在建设,建成前,我国的跨境海缆容量主要由中国电信和中国联通占有,NCP 建成后将为三大运营商各带来 16.2Tbps 的容量,届时三家运营商的容量将会显著扩增。

参考中国报告网发布《2017-2022年中国光缆行业市场发展现状及十三五竞争战略分析报告》

海缆技术壁垒极高,市场空间巨大。海缆和海底信息传输系统是光通信金字塔的塔尖,海底线缆单根连续制造长度极长,可靠性要求很高,同时要求具备很高的水密性,抗 3000 米以上水压,海底敷设难度大,连接器接驳盒技术难度大,是世界各国公认的技术难度较高、产业领域覆盖面广的大型系统工程。海缆市场过去基本由阿尔卡特朗讯、美国泰科(Tyco)、日本 NEC、德国 NSW 等少数国外巨头垄断。

近年来,国内厂商线缆、接驳盒及施工技术全面突破,海缆国产替代空间巨大。亨通展出的新型海洋光纤已经成功通过海试。亨通、华为联合进行 30 天的海底光纤光缆国际海试顺利通过各类指标测试。同时,亨通海缆产品突破了三大关键技术:低损耗大容量、高强度、大盘长,实现了高可靠海洋光纤国产化。在高强度的情况下,能够实现生成长度100~200 公里,减少海缆节点,保障可靠性。随着国内厂商海缆、接驳盒及施工技术全面突破,以华为海洋为主导的国内厂商在全球海底光缆市场不断取得突破,在非洲、欧洲等地陆续获得工程订单,国产厂商在海缆领域国产替代空间巨大。

海缆因其技术壁垒较高、施工难度较大,利润率较高,同时也造价高昂,尤其是亚美方向跨洋海缆的平均造价均超过 3 万美元/公里,个别甚至达到 5 万美元/公里。根据几个较为典型的海底光缆工程造价情况,我们假设海底光缆每公里造价 4 万美元,5 年内海缆存量更换需求为 64 万芯公里左右,则存有海缆更换市场 256 亿美元。中国未进入海缆市场时,欧美巨头市场份额 80%,若按未来 5 年中国市场份额 20%计算,则有 51 亿美元(折合人民币 347 亿元)的市场空间,对于国内可生产、敷设海底光缆的企业来说是新增量市场。

目前全球已投入使用的海底光缆超过 230 条,当前有 10 余条正在建设的海底光缆,非洲、中南美洲等地新建项目不断落地。商用民用通信海缆线路之外,军用海底观测网也需要大量海缆支撑,我国的海岸线有 3.2 万公里,大陆 1.8 万公里,岛屿的海岸线 1.4 万公里,海洋观测的光缆需求增量巨大。目前经过我国大陆或香港、台湾地区的海缆供给 20 余条,我国大陆海缆登陆点有 5 个,分别是上海崇明、上海南汇、上海临港、山东青岛、广东汕头。若保守估计按海缆 20 年寿命计算,除去已经升级扩容的海缆,未来 5 年经过我国的海缆至少有 7 条存在扩容升级或更换需求。

图:环球海底光缆

目前,有 1 条 NCP 亚美方向海缆正在建设,建成前,我国的跨境海缆容量主要由中国电信和中国联通占有,NCP 建成后将为三大运营商各带来 16.2Tbps 的容量,届时三家运营商的容量将会显著扩增。

参考中国报告网发布《2017-2022年中国光缆行业市场发展现状及十三五竞争战略分析报告》

图:经过我国的各路跨国海缆及三大运营商容量份额

海缆技术壁垒极高,市场空间巨大。海缆和海底信息传输系统是光通信金字塔的塔尖,海底线缆单根连续制造长度极长,可靠性要求很高,同时要求具备很高的水密性,抗 3000 米以上水压,海底敷设难度大,连接器接驳盒技术难度大,是世界各国公认的技术难度较高、产业领域覆盖面广的大型系统工程。海缆市场过去基本由阿尔卡特朗讯、美国泰科(Tyco)、日本 NEC、德国 NSW 等少数国外巨头垄断。

近年来,国内厂商线缆、接驳盒及施工技术全面突破,海缆国产替代空间巨大。亨通展出的新型海洋光纤已经成功通过海试。亨通、华为联合进行 30 天的海底光纤光缆国际海试顺利通过各类指标测试。同时,亨通海缆产品突破了三大关键技术:低损耗大容量、高强度、大盘长,实现了高可靠海洋光纤国产化。在高强度的情况下,能够实现生成长度100~200 公里,减少海缆节点,保障可靠性。随着国内厂商海缆、接驳盒及施工技术全面突破,以华为海洋为主导的国内厂商在全球海底光缆市场不断取得突破,在非洲、欧洲等地陆续获得工程订单,国产厂商在海缆领域国产替代空间巨大。

海缆因其技术壁垒较高、施工难度较大,利润率较高,同时也造价高昂,尤其是亚美方向跨洋海缆的平均造价均超过 3 万美元/公里,个别甚至达到 5 万美元/公里。根据几个较为典型的海底光缆工程造价情况,我们假设海底光缆每公里造价 4 万美元,5 年内海缆存量更换需求为 64 万芯公里左右,则存有海缆更换市场 256 亿美元。中国未进入海缆市场时,欧美巨头市场份额 80%,若按未来 5 年中国市场份额 20%计算,则有 51 亿美元(折合人民币 347 亿元)的市场空间,对于国内可生产、敷设海底光缆的企业来说是新增量市场。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。