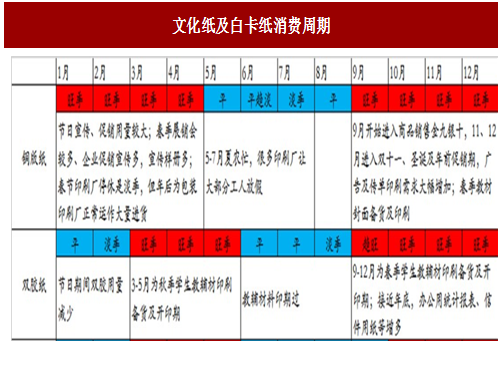

纸张进入旺季期

木浆级纸张(白卡/铜版/胶版纸)有着清晰的淡旺季,1-5 月上旬属季节性补库旺季,每年都有一波提价窗口期,幅度不一;5 月下旬-8 月上旬是淡季,价格有一定调整压力;9-12 月份再次迎来旺季期。

箱板/瓦楞纸等包装纸板的淡旺季周期与木浆级纸张略有不同,年初到 5 月份一般是包装纸板淡季,6-12 月份则渐进入旺季期,提价多发生在下半年。

原材料价格已开始上涨

历史上看纸张价格的上涨大多由成本上涨驱动,因造纸行业集中度相对较高,且铜版纸/白卡纸等企业之间协同性较好,相对下游客户而言,造纸企业的成本转嫁能力强,且纸企存原料库存(木浆一般为三个月),在此过程中,纸企会普遍受益。

参考中国报告网发布《2017-2022年中国白卡纸市场运营态势及运行态势预测报告》

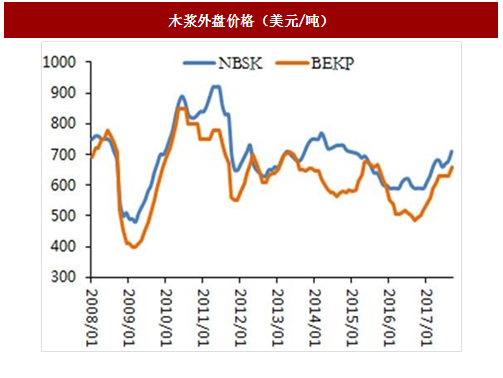

原材料-木浆价格开始上涨:木浆外盘价格自 16 年底开始反弹,截止 5 月份针叶浆/阔叶浆外盘报价累计涨幅分别为 90 美元/吨、130 美元/吨;6-7 月份虽略有调整,但幅度不大。近期木浆价格再次重新上涨,8 月份针叶浆提价 20 美元/吨,9 月份针叶/阔叶浆普提 30 美元/吨。目前针叶浆外盘报价约 710 美元/吨,阔叶浆约 660 美元/吨(均考虑 9 月份提价)。

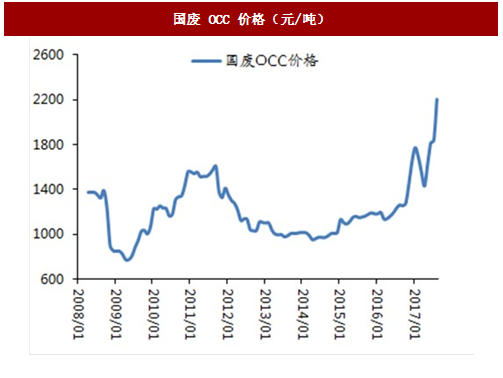

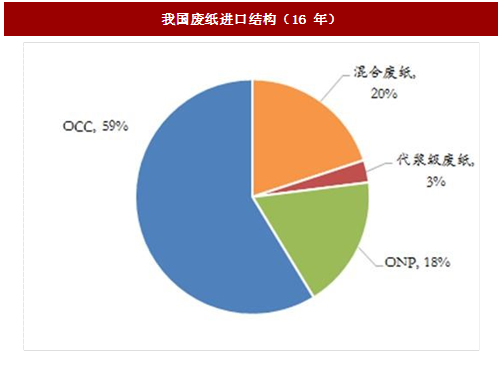

进口新政,废纸价格飙涨:17 年 7 月中旬,中国环保部向 WTO 提交文件,拟于 2017 年底前禁止包括未经分拣的废纸在内的固体废料进口,该项进口限制政策主要指向混合废纸; 2016 年我国废纸进口量 2850 万吨,其中混杂废纸进口 568 万吨,占比约 20%。混废主要用于生产灰底白板纸,此外箱板/瓦楞纸厂也部分使用混废作为补充。该政策的出台促使国内工厂不得不增加国废的回收。受此项废纸新政的影响,近期国废价格持续上涨,目前 OCC 价格约为 2300 元/吨,超过前期高点约 500 元/吨。

木浆级纸张涨价刚起步,包装纸板仍有空间:考虑浆价的反弹及旺季的到来,我们认为木浆级纸张(铜版/胶版/白卡纸)新一轮涨价刚起步,涨价趋势可能持续到明年初,9-12 月份提价幅度预计 500-700 元/吨,价格达到 7000 元/吨左右。箱板/瓦楞纸价格已创历史新高,后市将跟随废纸价格走势,年内有望维持高位。

木浆级纸张(白卡/铜版/胶版纸)有着清晰的淡旺季,1-5 月上旬属季节性补库旺季,每年都有一波提价窗口期,幅度不一;5 月下旬-8 月上旬是淡季,价格有一定调整压力;9-12 月份再次迎来旺季期。

箱板/瓦楞纸等包装纸板的淡旺季周期与木浆级纸张略有不同,年初到 5 月份一般是包装纸板淡季,6-12 月份则渐进入旺季期,提价多发生在下半年。

图:文化纸及白卡纸消费周期

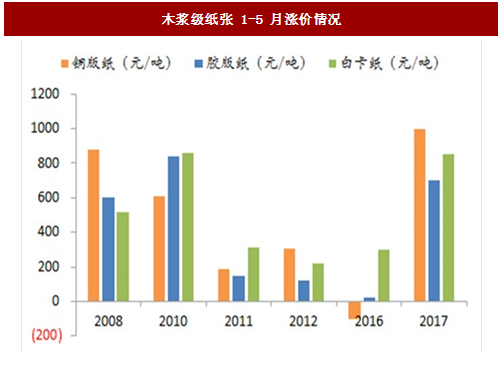

图:木浆级纸张 1-5 月涨价情况

原材料价格已开始上涨

历史上看纸张价格的上涨大多由成本上涨驱动,因造纸行业集中度相对较高,且铜版纸/白卡纸等企业之间协同性较好,相对下游客户而言,造纸企业的成本转嫁能力强,且纸企存原料库存(木浆一般为三个月),在此过程中,纸企会普遍受益。

参考中国报告网发布《2017-2022年中国白卡纸市场运营态势及运行态势预测报告》

图: 铜版纸价格与浆价

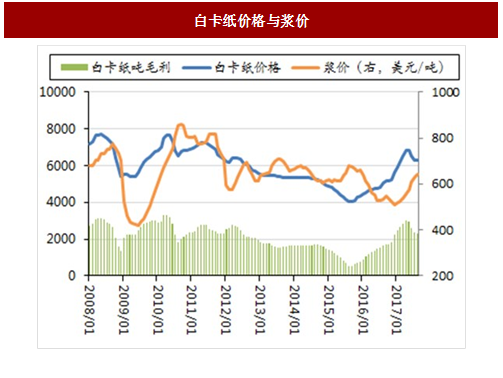

图:白卡纸价格与浆价

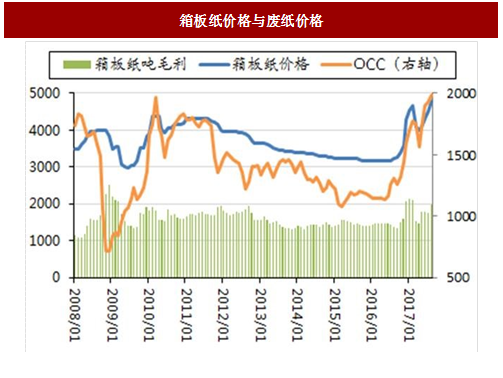

图: 箱板纸价格与废纸价格

原材料-木浆价格开始上涨:木浆外盘价格自 16 年底开始反弹,截止 5 月份针叶浆/阔叶浆外盘报价累计涨幅分别为 90 美元/吨、130 美元/吨;6-7 月份虽略有调整,但幅度不大。近期木浆价格再次重新上涨,8 月份针叶浆提价 20 美元/吨,9 月份针叶/阔叶浆普提 30 美元/吨。目前针叶浆外盘报价约 710 美元/吨,阔叶浆约 660 美元/吨(均考虑 9 月份提价)。

图: 木浆外盘价格(美元/吨)

图:木浆内盘价格(元/吨)

进口新政,废纸价格飙涨:17 年 7 月中旬,中国环保部向 WTO 提交文件,拟于 2017 年底前禁止包括未经分拣的废纸在内的固体废料进口,该项进口限制政策主要指向混合废纸; 2016 年我国废纸进口量 2850 万吨,其中混杂废纸进口 568 万吨,占比约 20%。混废主要用于生产灰底白板纸,此外箱板/瓦楞纸厂也部分使用混废作为补充。该政策的出台促使国内工厂不得不增加国废的回收。受此项废纸新政的影响,近期国废价格持续上涨,目前 OCC 价格约为 2300 元/吨,超过前期高点约 500 元/吨。

图:国废 OCC 价格(元/吨)

图:我国废纸进口量及增速

图: 我国废纸进口结构(16 年)

木浆级纸张涨价刚起步,包装纸板仍有空间:考虑浆价的反弹及旺季的到来,我们认为木浆级纸张(铜版/胶版/白卡纸)新一轮涨价刚起步,涨价趋势可能持续到明年初,9-12 月份提价幅度预计 500-700 元/吨,价格达到 7000 元/吨左右。箱板/瓦楞纸价格已创历史新高,后市将跟随废纸价格走势,年内有望维持高位。

图:铜版/白卡纸价格趋势

图:箱板纸价格趋势

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。