1、一季度全球超大规模数据中心建设投资加速

云计算流量和移动数据流量的确定性增长是目前驱动超大规模数据中心运营商资本支出持续高速增长关键因素,未来数年数据中心市场维持高景气度是大概率事件。北美前五大数据中心运营商地位相对稳固,未来增量主要来源于亚太地区。

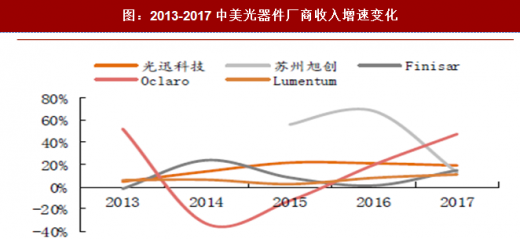

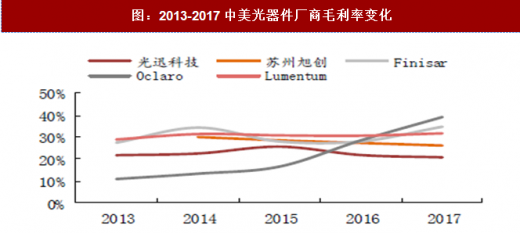

下游数据中心建设需求对光器件厂商的业绩拉动立竿见影。国外光器件厂商收入随2014年后美国数据中心建设需求扩大而大幅增长。2017年,Oclaro收入同比增长47.3%,Finisar和Lumentum也有两位数增长; Oclaro的毛利率也从2013 年的10.9%增长到2017年的39.1%。

3、 国内主要数据中心聚集地规划投资已逾千亿

下表列出了已经披露的主要数据中心运营商大规模及超大规模数据中心项目规划,仅这部分数据中心,截至2020 年投资规模就超千亿元人民币,规划服务器数超200万台,国内数据中心建设已经开始加速。

国内数据中心市场规模自2013年以来一致维持30%以上的高增长。

参考观研天下发布《2018年中国通信行业分析报告-市场运营态势与投资前景预测》

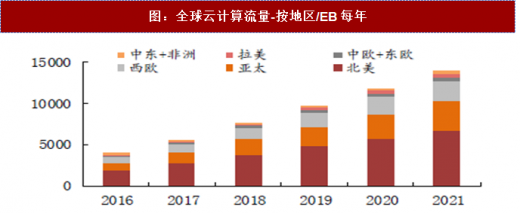

预计全球总数据流量到2021年将达到1984.5 EB/月(CAGR 24.55%),增速最快的分别是移动数据流量(CAGR 46.3%)和云数据中心流量(CAGR 26.63%),云计算流量届时将占总流量的81.9%。全球云计算流量2016-2021年复合增长率普遍在30%左右,北美是云计算流量占比最高的地区,亚太地区紧随其后。图:全球总数据流量-按类型/EB每月

数据来源:公开数据整理

图:全球云计算流量-按地区/EB每年

数据来源:公开数据整理

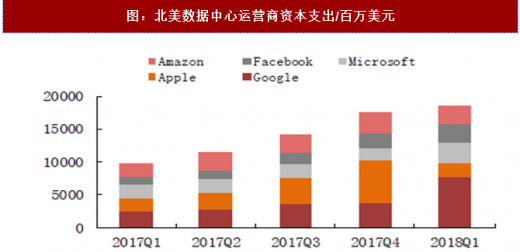

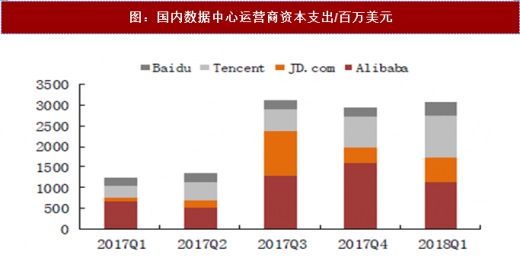

Synergy Research数据显示,2018Q1全球超大规模数据中心运营商资本支出达270亿美元,同比增长80%以上,2017年全年该数值为740亿美元。北美前五大数据中心运营商2018Q1资本支出同比接近翻倍;国内2017年下半年起以BATJ为首的国内数据中心运营商资本支出跳跃式增长,单季支出维持在30亿美元左右的高位。

图:北美数据中心运营商资本支出/百万美元

数据来源:公开数据整理

图:国内数据中心运营商资本支出/百万美元

数据来源:公开数据整理

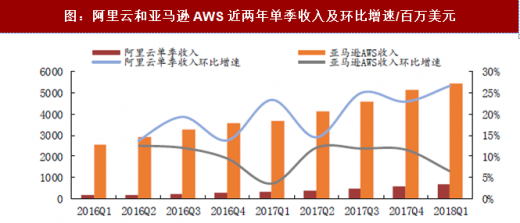

以AWS和阿里云为例,AWS 2018Q1收入54.42亿美元,同比增长48.65%;阿里云虽然目前整体体量与AWS相差较大,但是其收入增速表现亮眼,2018Q1单季阿里云实现收入6.97亿美元,同比增长122.43%。

云计算流量和移动数据流量的确定性增长是目前驱动超大规模数据中心运营商资本支出持续高速增长关键因素,未来数年数据中心市场维持高景气度是大概率事件。北美前五大数据中心运营商地位相对稳固,未来增量主要来源于亚太地区。

图:阿里云和亚马逊AWS近两年单季收入及环比增速/百万美元

数据来源:公开数据整理

2、 国内光器件厂商将受益数据中心建设

下游数据中心建设需求对光器件厂商的业绩拉动立竿见影。国外光器件厂商收入随2014年后美国数据中心建设需求扩大而大幅增长。2017年,Oclaro收入同比增长47.3%,Finisar和Lumentum也有两位数增长; Oclaro的毛利率也从2013 年的10.9%增长到2017年的39.1%。

图:2013-2017中美光器件厂商收入增速变化

数据来源:公开数据整理

图:2013-2017中美光器件厂商毛利率变化

数据来源:公开数据整理

参考美国数据中心大举建设对美国光器件厂商的业绩拉动作用,国内光器件厂商将受益国内数据中心建设的加速,收入和盈利能力将得到大幅提升。

3、 国内主要数据中心聚集地规划投资已逾千亿

下表列出了已经披露的主要数据中心运营商大规模及超大规模数据中心项目规划,仅这部分数据中心,截至2020 年投资规模就超千亿元人民币,规划服务器数超200万台,国内数据中心建设已经开始加速。

图:国内主要数据中心聚集地规划项目

资料来源:公开资料整理

*注:斜体数据为基于一定的假设测算的结果

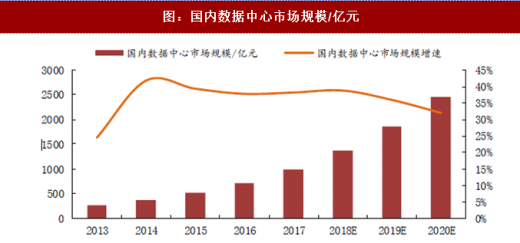

国内数据中心市场规模自2013年以来一致维持30%以上的高增长。

图:国内数据中心市场规模/亿元

数据来源:公开数据整理

2020年国内数据中心市场规模有望突破2000亿。产业链内两类上市公司有望受益数据中心建设需求的高增长,一类是布局光器件光模块的企业:中际旭创、光迅科技;另一类是数据中心服务商:光环新网、万国数据等。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。