投资策略方面,我们认为智能终端尤其是手机端的功能创新是消费电子产业投资的主要方向,但是如果考虑到手机创新的外溢效应,以及目前在市场上的估值水平带来的价值投资空间。我们认为外观结构件在产业变革的过程中,市场对于其前景不确定性的担忧带来的估值安全边际的增加,以及外观结构件自身在向平板、穿戴、其他产品市场的衍生中,有着值得关注的机会。

外观结构件:变革中酝酿着机遇

移动智能终端外观结构件主要的作用是基本的保护功能,经过了多年的发展后,目前随着 5G 和无线充电等产品功能的发展后,外观件在功能和颜值方面都有了更多的需求,从智能手机的情况看,主要包含了聚碳酸酯(塑料)、金属、玻璃、陶瓷等不同材质,而材料和制作工艺的创新仍然没有停下脚步。

参考观研天下发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

图表:各类智能手机外观件示例

资料来源:观研天下整理

从目前的市场发展的趋势看,非金属材料(包括中高端的玻璃和陶瓷,少数奢侈品牌采用的蓝宝石,以及中低端的塑料注塑)迎来了重要的发展机遇,主要的驱动因素来自于两个方面:1)功能性:移动通信 5G 技术中通讯需求提升,Wifi、NFC、蓝牙、无线充电等技术的应用进一步加剧了通信传输的复杂度,目前主流的金属机壳在信号屏蔽方面存在着明显的瓶颈,非金属材质的外观件成为了各大厂商的选择;2)美观性:存量竞争的智能手机市场供应链相关主要配件产品的体系趋于成熟,包括处理器、内存、屏幕、摄像头等核心配件对于终端厂商选择同质化后,终端厂商外观件的创新应用成为了一种直接可行的选择,在材料选择方面有了不同的尝试。

玻璃:

苹果 iPhone 作为智能手机的代表,其在外观上的演化历程,可以成为外观件变化的主要参考方向,从 2017 年起,非金属的回归成为了行业主流的趋势。

图表:苹果 iPhone 十年外壳材质变迁

资料来源:观研天下整理

玻璃材质自身也在持续进行特性的改进,康宁公司的第五代大猩猩玻璃将跌落保护提升到新高度,从 1.6 米高跌落到粗糙表面上时,完好率可达 80%,可以基本消除对于玻璃容易摔碎的担忧。另外一方面,以 AMOLED 柔性屏的兴起,也在推动者玻璃从传统的 2D 向 3D 玻璃的演化,通过将平面玻璃通过冷磨、热熔压、热熔弯等方法使其弯曲,在平面玻璃的两面都形成曲面的造型获得 3D 的效果。

陶瓷:

除了玻璃之外,陶瓷作为非金属材料应用于外观件属于后起之秀,2014 年初金立推出的天鉴 W808 中首次被采用,而后陆续在酷派,华为等厂商的高端机型中采用。2015 年 4 月 apple watch 正式上市,氧化锆陶瓷材料迎来了在消费电子领域第一款量产规模较大的智能硬件,2016 年小米发布小米 5、小米 MIX 等陶瓷盖板手机将陶瓷推向潮流,之后 2017 年 9 月小米发布的 MIX2 的陶瓷后盖标准版和陶瓷 Unibody 尊享版非常惊艳,由于产能的限制,陶瓷板手机一机难求。

陶瓷材料作为手机后盖材料具备独特的优势:1)首先在外观上既有金属的质感又有玻璃的镜面光泽,可做出黑色、实白色、透白色以及彩色等多种颜色,具有温润如玉的触感和独特的珠宝质感;2)其次在材料硬度上,陶瓷仅次于钻石(可达 8.5H),相比于玻璃(硬度小于 6.5H)更加耐磨,很难出现划痕、划伤;3)陶瓷加工性更加丰富,除了 2D、2.5D 和 3D 结构,还可以实现真正意义上的全陶瓷 Unibody 机身。

图表:小米 MIX 陶瓷 Unibody 版

资料来源:观研天下整理

图表:苹果 Apple Watch 陶瓷版

资料来源:观研天下整理

但是,陶瓷材料也有着自身的瓶颈,其中核心是由于在制造工艺的复杂性而带来的成本高企,目前尽管在消费市场获得了良好的口碑效应,但是陶瓷后盖主要的配置机型依然集中在旗舰机型和高配机型上面,并且产能的瓶颈也很难在短期内得到有效的改善。金属:

金属在逐步淡出中高端手机的后盖市场,然而金属的强度在固定、支撑中有着明显的作用,因此即使是采用玻璃、陶瓷等非金属材料作为后盖的选择后,金属在中框、中板等结构件领域中找到了新的定位,而强度较大的不锈钢和 7 系铝成为了重要的选择。

图表:不锈钢中框是手机核心和骨架

资料来源:观研天下整理

图表:iPhoneX 不锈钢中框

资料来源:观研天下整理

以 iPhone X 为例,采用不锈钢作为 PCB、功能键等产品的支撑,使得整体的架构成本有所上升,单体的价格也由于加工难度的增加而上升。从加工工艺上说,目前智能手机机壳或中框加工主要有全 CNC、锻压+CNC、冲压+CNC 和压铸+CNC 方案四种方案,其中全 CNC 方案加工精度高,外观质感好,价格也相对更高,在高端 Unibody 机型上应用较多;锻压+CNC 方案通过锻压达到加深金属强度和硬度的作用,可节约后道 CNC 加工成本;冲压+CNC 和压铸+CNC 方案主要在低端机型中应用,压铸方案无法进行阳极氧化上色,外观质感较差。

金属行业市场未来的主要发展机会可以分为两个部分来关注:1)高端机金属后盖转变为金属中框带来单价提升+低端机金属机壳渗透率提升,整体金属机壳市场保持稳中有升态势,由于加工难度的增加,订单向行业内技术水平高、整体实力强的大厂商集中,产业供求关系向供给端倾斜;2)在低端市场上,随着工艺成熟和厂商产能扩张,金属机壳成本快速下降,金属机壳开始向低端市场快速渗透,客户渠道和成本控制是核心优势。

塑料:

塑料材质是中低端市场应对功能性需求的方案,主要的材料是用通过 PC+PMMA 复合板先进行丝印、UV 转印、电镀、印刷等表面处理,然后通过热压成型机台加工成产品所需的 3D 形状,经硬化工序增强表面硬度,最后经精雕切割工序加工成最终产品。该材料的特点是在视觉上可以做到 3D 玻璃或陶瓷的效果,具备外表绚丽、硬度高、易量产、成本低等特点。

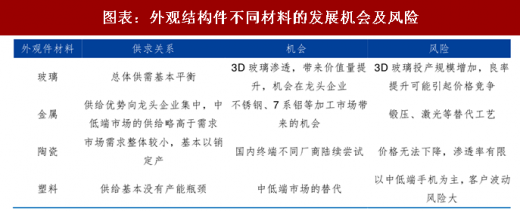

对于外观件行业的投资机会看,从 2017 年末以来由于外观件选择方面的不确定性以及行业市场的整体出货量水平不及预期,整个行业被资本市场看空并出现了下跌的趋势,但是我们认为,从行业市场的供求关系产业市场机会与风险并存。

图表:外观结构件不同材料的发展机会及风险

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。