①通信网络终端设备的介绍

随着互联网、移动互联网、云计算、物联网的兴起,信息终端从人人通信向物物通信领域扩张和蔓延。未来通信网络将无所不连,每个物体或机器都成为网络的一部分,因此通信网络终端也将无处不在。无论从种类看还是从数量看,未来信息终端都呈现出数十倍于当前市场的规模。通信网络终端种类繁多,包括宽带网络终端(EPON、GPON 家庭网关等)、个人及家庭信息终端(手机、平板电脑、智能电视、IPTV 机顶盒等)。

②宽带网络终端设备市场规模

宽带网络终端设备市场规模主要与三大运营商宽带设备采购额相关,自2010 年以来,随着宽带建设向纵深方向发展,宽带网络终端作为信息交互及应用的关键设备,运营商集采的设备种类及金额也逐步增加。2011 年三大运营商集采的宽带网络终端设备金额为50 亿元左右,而到2012 年则超过100 亿元。2013年中国电信宽带终端设备集中采购项目共分九个标包,涉及多种产品形态,入围供应商主要为华为、烽火通信、上海贝尔、中兴通讯等公司;中国联通集采的终端含EPON、GPON 两大类共10 种端口类型终端产品,华为、烽火通信、上海贝尔、中兴通讯等公司中标。根据宽带中国战略的部署,到2015 年全国固定宽带用户就将超过2.7 亿户,城市和农村家庭固定宽带普及率分别达到65%和30%。

3G/LTE 用户超过4.5 亿户,用户普及率达到32.5%。与之相对应的宽带终端设备需求量市场规模将近250 亿元。

③IPTV 终端设备市场规模

IPTV 即交互式网络电视,它是集互联网、多媒体、通讯等多种技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的崭新技术。近年来随着宽带中国计划的推进,IPTV 用户数量呈快速增长态势。根据工信部统计,截至2014年1 月份,全国IPTV 用户达到近3000 万,其中各地区业务发展差异明显,东部地区占据绝对优势。东、中、西部地区IPTV 用户分别达到1,729.2、500.7、684.4 万户,占比分别为59.3%、17.2%和23.5%。全国IPTV 用户数前三的省份均集中在东部地区,分别是江苏、广东、浙江,三省用户之和的占比达到43.7%。

根据工信部统计,随着我国宽带融合业务发展渐成规模,截至2014 年12 月底,全国IPTV 用户达到3363 万户。

目前IPTV 终端设备主要购买者为三大电信运营商,随着用户需求的多样化以及技术的更替,智能IPTV 机顶盒于2012 年首次纳入电信运营商集采设备名单,该设备加载智能操作系统,更具开放性和互动性。未来,运营商会逐步通过升级软硬件和开放开发平台,与OTT 模式实现相互融合,形成集直播、点播、智能软件为一体的综合化IPTV 服务,预计智能化的IPTV 产品竞争力将大幅提升,智能IPTV 机顶盒市场规模也将继续保持增长。

目前我国机顶盒市场依然处于景气周期,保持较高的增长速度,尤其是OTTTV 机顶盒和IPTV 机顶盒市场的快速发展,又为机顶盒市场发展补充了新的血液,促进产业结构的升级换代。

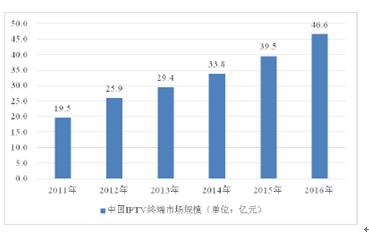

2011-2016 年中国电信运营商IPTV 终端设备市场规模及预测

相关市场调研报告参考《2017-2022年中国通信设备行业市场发展现状及十三五市场竞争态势报告》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。