华为主导、中兴和三大运营商等参与的Polar码成为5G信令信道编码标准,中国设备商首次进入通信底层标准的编写;同时,随着中国在一带一路沿线国家的话语权增强,中国设备商5G时代存在技术标准和市场两个维度的机遇,海外市场的拓展或由4G时代的华为单独作战转化为5G时代华为、中兴双剑合璧。

1、从2G跟随到5G反超----中国国家力量的崛起

参考观研天下发布《2018年中国数据通信设备市场分析报告-行业深度调研与发展前景预测》

从2G时代欧洲成立GSM小组对抗美国AT&T与摩托罗拉,3G时代欧洲联合中日韩成立3GPP组织对抗高通、中国力推TD-SCDMA标准,到5G时代中国华为、中兴、三大运营商、各级研究院联合推动Polar码成为5G控制信道编码标准,我们可以看出,通信技术标准话语权不仅取决于设备商自身的技术实力,更是设备商所在的国家影响力博弈。

中国在一带一路沿线国家影响力增强。4G时代华为与中兴在非洲、中东地区市场份额的迅速提高,除北欧设备商精力投入不足外,另一重要原因在于中国在这些国家的影响力进一步增强。通信设备不同于一般商品,主设备供应商的选择涉及国家安全,这也是华为、中兴难以打开北美市场的原因,而非洲、东南亚市场对中国设备商的好感更强,华为、中兴在新兴市场的拓展很大程度上归功于中国在一带一路沿线国家影响力的增长。

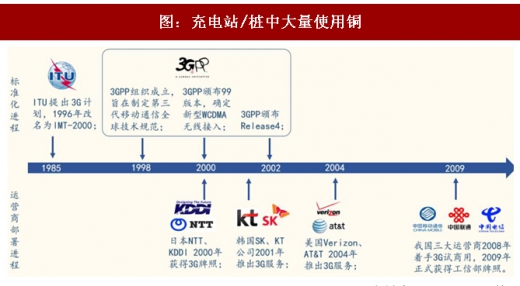

中国设备商实现2G跟随到5G反超,反映了中国整体国家技术实力的增强。从我国三大运营商的部署节奏看,3G时代我国落后发达国家8-10年,ITU在上世纪80年代即提出3G计划,2000年前后3GPP确定了WCDMA的国际标准,美国、日本、韩国等运营商均在2000-2004年实现3G部署,而中国三大运营商2009年才获得工信部3G牌照,大规模建设在2010年之后,落后8-10年时间。

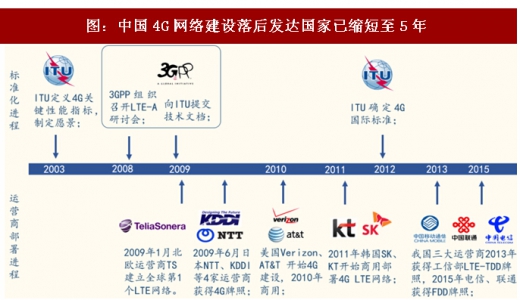

4G时代中国落后发达国家的时间已缩短至5年。ITU在2003年制定4G愿景,3GPP在2009年向ITU提交技术文档;运营商方面,欧美、日韩等运营商多在2009-2011年期间获得4G牌照并展开商用部署,而中国三大运营商则在2013年获得工信部LTE-TDD牌照。时间上看,经过4G时代的追赶,中国移动网络代际升级落后发达国家的时间已从3G时代的10年缩短至4G时代的5年。

中国5G推进计划已经与国际完全同步。2013年2月中国工业和信息化部、国家发展和改革委员会、科学技术部联合推动成立IMT-2020(5G)推进组,推动第五代移动通信技术研究,确定了2018年试商用,2020年实现商用部署的时间表,与ITU完全同步。

2017年11月10日工业和信息化部正式发文,在全球率先发布了5G中频段3.3-3.6GHz和和4.8-5.0GHz的使用规划,充分表明了中国抢占5G技术高地的决心。此外,我国密集出台5G支持政策,推动5G时代中国掌握核心话语权成为我国国家意志。

2、立足新兴国家、进军欧美市场,中国设备商的历史机遇

华为主导的Polar码成为5G控制信道编码方案。2016年11月3GPPRAN187次会议的5G短码方案讨论中,华为主推的PolarCode(极化码)方案成为5G控制信道eMBB场景编码方案,中国设备商首次进入通信标准底层编码设计,具有里程碑意义。在此前会议上高通主导的LDPC码成为5G数据信道编码方案,华为与高通成为了5G最具话语权的两家公司。

中兴5G时代地位较4G时代显著提升。中兴在4G时代营收增速明显慢于华为,重要原因在于中兴在4G核心技术中的话语权较少。5G时代,中兴加强了技术研发投入,在5G低频基站、高可用SDN虚拟化解决方案、TECS电信级云网、TITAN光纤入户方案等多项领域取得突破。在我国5G第二阶段的测试中,中兴通过全部测试条目,完成7大场景验证。

市场方面,中兴除原有新兴市场外,在欧洲市场也取得突破。2017年先后与比利时Telenet签署5G战略伙伴协议,与AcalBFi在德国建立合作伙伴关系、与法国电信集团正式签署5G合作协议、与土耳其Turkcell签署战略合作备忘录、获得和记黄埔意大利10亿欧元的大单、与Telefonica集团在西班牙完成5G承载第一期测试。至此,欧洲市场由诺基亚、爱立信、华为三强争霸转变为北欧集团与中国设备商集团的对抗。

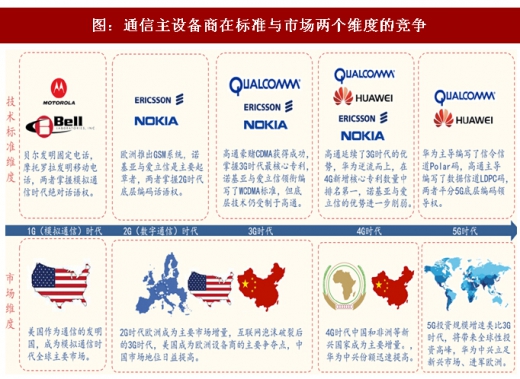

5G时代中国设备商拥有技术标准与市场两个维度的发展机遇。回顾每一代通信技术中主设备商竞合的历史,掌握技术标准话语权的主设备商都会获得更大市场份额的提升,同时通信设备市场空间最大的当地设备商也最为受益。2G时代诺基亚与爱立信的兴起,原因是联合起来的欧洲在技术标准上战胜了分散的美国;3G时代出现群雄逐鹿局面,原因在于3G核心技术的拥有者为非设备商高通;4G时代华为与中兴的崛起,原因在于中国设备商在技术标准中的话语权增强与新兴市场国家地区需求的增长。

因此,5G时代华为与中兴全球市场份额的进一步提升将成为必然:在标准话语权上,中国设备商首次进入通信标准底层编码编写,较4G时代有了质的突破;在市场方面,新兴市场的需求进一步增长,且中国在一带一路沿线国家的影响力较4G时代进一步提高。

1、从2G跟随到5G反超----中国国家力量的崛起

参考观研天下发布《2018年中国数据通信设备市场分析报告-行业深度调研与发展前景预测》

从2G时代欧洲成立GSM小组对抗美国AT&T与摩托罗拉,3G时代欧洲联合中日韩成立3GPP组织对抗高通、中国力推TD-SCDMA标准,到5G时代中国华为、中兴、三大运营商、各级研究院联合推动Polar码成为5G控制信道编码标准,我们可以看出,通信技术标准话语权不仅取决于设备商自身的技术实力,更是设备商所在的国家影响力博弈。

中国在一带一路沿线国家影响力增强。4G时代华为与中兴在非洲、中东地区市场份额的迅速提高,除北欧设备商精力投入不足外,另一重要原因在于中国在这些国家的影响力进一步增强。通信设备不同于一般商品,主设备供应商的选择涉及国家安全,这也是华为、中兴难以打开北美市场的原因,而非洲、东南亚市场对中国设备商的好感更强,华为、中兴在新兴市场的拓展很大程度上归功于中国在一带一路沿线国家影响力的增长。

中国设备商实现2G跟随到5G反超,反映了中国整体国家技术实力的增强。从我国三大运营商的部署节奏看,3G时代我国落后发达国家8-10年,ITU在上世纪80年代即提出3G计划,2000年前后3GPP确定了WCDMA的国际标准,美国、日本、韩国等运营商均在2000-2004年实现3G部署,而中国三大运营商2009年才获得工信部3G牌照,大规模建设在2010年之后,落后8-10年时间。

图:充电站/桩中大量使用铜

资料来源:观研天下整理

4G时代中国落后发达国家的时间已缩短至5年。ITU在2003年制定4G愿景,3GPP在2009年向ITU提交技术文档;运营商方面,欧美、日韩等运营商多在2009-2011年期间获得4G牌照并展开商用部署,而中国三大运营商则在2013年获得工信部LTE-TDD牌照。时间上看,经过4G时代的追赶,中国移动网络代际升级落后发达国家的时间已从3G时代的10年缩短至4G时代的5年。

图:中国4G网络建设落后发达国家已缩短至5年

资料来源:观研天下整理

中国5G推进计划已经与国际完全同步。2013年2月中国工业和信息化部、国家发展和改革委员会、科学技术部联合推动成立IMT-2020(5G)推进组,推动第五代移动通信技术研究,确定了2018年试商用,2020年实现商用部署的时间表,与ITU完全同步。

2017年11月10日工业和信息化部正式发文,在全球率先发布了5G中频段3.3-3.6GHz和和4.8-5.0GHz的使用规划,充分表明了中国抢占5G技术高地的决心。此外,我国密集出台5G支持政策,推动5G时代中国掌握核心话语权成为我国国家意志。

图:我国密集出台5G相关政策推动行业发展

资料来源:观研天下整理

2、立足新兴国家、进军欧美市场,中国设备商的历史机遇

华为主导的Polar码成为5G控制信道编码方案。2016年11月3GPPRAN187次会议的5G短码方案讨论中,华为主推的PolarCode(极化码)方案成为5G控制信道eMBB场景编码方案,中国设备商首次进入通信标准底层编码设计,具有里程碑意义。在此前会议上高通主导的LDPC码成为5G数据信道编码方案,华为与高通成为了5G最具话语权的两家公司。

中兴5G时代地位较4G时代显著提升。中兴在4G时代营收增速明显慢于华为,重要原因在于中兴在4G核心技术中的话语权较少。5G时代,中兴加强了技术研发投入,在5G低频基站、高可用SDN虚拟化解决方案、TECS电信级云网、TITAN光纤入户方案等多项领域取得突破。在我国5G第二阶段的测试中,中兴通过全部测试条目,完成7大场景验证。

市场方面,中兴除原有新兴市场外,在欧洲市场也取得突破。2017年先后与比利时Telenet签署5G战略伙伴协议,与AcalBFi在德国建立合作伙伴关系、与法国电信集团正式签署5G合作协议、与土耳其Turkcell签署战略合作备忘录、获得和记黄埔意大利10亿欧元的大单、与Telefonica集团在西班牙完成5G承载第一期测试。至此,欧洲市场由诺基亚、爱立信、华为三强争霸转变为北欧集团与中国设备商集团的对抗。

5G时代中国设备商拥有技术标准与市场两个维度的发展机遇。回顾每一代通信技术中主设备商竞合的历史,掌握技术标准话语权的主设备商都会获得更大市场份额的提升,同时通信设备市场空间最大的当地设备商也最为受益。2G时代诺基亚与爱立信的兴起,原因是联合起来的欧洲在技术标准上战胜了分散的美国;3G时代出现群雄逐鹿局面,原因在于3G核心技术的拥有者为非设备商高通;4G时代华为与中兴的崛起,原因在于中国设备商在技术标准中的话语权增强与新兴市场国家地区需求的增长。

因此,5G时代华为与中兴全球市场份额的进一步提升将成为必然:在标准话语权上,中国设备商首次进入通信标准底层编码编写,较4G时代有了质的突破;在市场方面,新兴市场的需求进一步增长,且中国在一带一路沿线国家的影响力较4G时代进一步提高。

图:通信主设备商在标准与市场两个维度的竞争

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。