一、行业供需情况

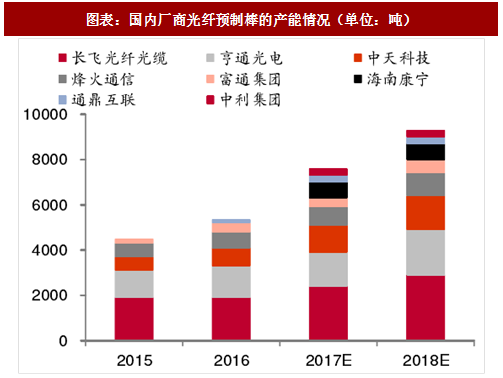

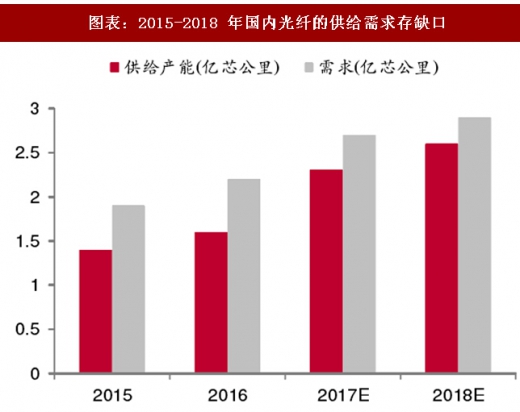

光棒产能扩张速度有限,供需之间仍存缺口。世界光纤光缆大会CRU发布报告,2017年至2021年光纤光缆需求将持续增长。国内产业界对市场需求更为乐观,特别对中国市场的增长信心十足。我们预计 2018 年中国移动约 1.9 亿芯公里需求,中国电信刚刚集采招标 5000 万芯公里,中国联通预计是 3000-4000万芯公里,加上广电、电网等需求,总计可达到3.3亿芯公里,同比增长20%左右,行业维持高景气。根据近期产业调研的结果,市场上光棒的供需依然紧张。从光棒生产环节来看,全球套管供应量基本稳定,管内法扩展光棒产能的潜力很小;管外法目前新增的产能大部分还处于基建或点火试运行阶段,短期内难以规模上量,预计光棒紧缺将持续至 2018 年底。海外市场, Verizon 和康宁、普睿司曼签订三年长期高价供货协议也从侧面佐证了国际巨头对全球市场未来三年供需情况的预判。

二、行业格局

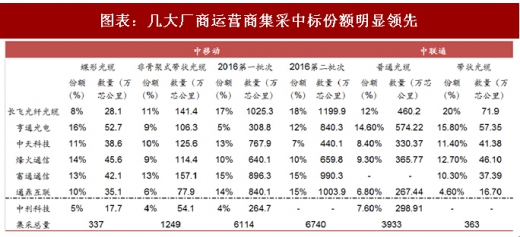

光棒产能是关键,市场集中度持续提升。中国移动 2018 年普缆1.1亿芯公里,同比上次集采增长62.7%。具体中标份额前五大厂商分别:长飞(17.31%)、富通(15.91%)、亨通(12.57%)、中天(11.17%)、烽火(8.38%),总计中标65.34%。与2017年7月中标份额相比,变动比较明显的是中天份额提升4.66%,通鼎份额下降 7.31%至7.54%,其他厂商略有变动。扩大到长飞系、亨通系,累计中标份额分别为30.29%、22.89%,总体份额与产能基本匹配,市场集中度较高。预计2018成缆价格提升9%-10%,光纤光缆量价齐升。鉴于套管法的产能扩充受制于全球套管的供应瓶颈,诸如长飞、亨通等厂商也开始转而通过学习掌握管外法来扩充新增产能。根据测算我们预计 2018 年光棒国内供应缺口仍然在10%左右。

参考观研天下发布《2018-2024年中国光纤光缆市场竞争现状分析与投资价值前景评估报告》

三、5G 光纤需求规模测算

增加中传&层级互联,5G 网络架构演进带动光纤需求上升。和驱动光模块需求增长的原因类似,5G 网络架构的演进也会导致对光纤光缆需求的上升。首先就是CU和DU分离,使得5G传输网增加中传部分,CU 和DU的连接需要用到光纤。其次是网络架构演进,为了提升网络调度灵活性、网络运营效率等原因,传输网CU和DU以及CU和CN之间会增加很多互联需求。以上两个因素是驱动 5G 光纤需求增加最主要的原因。

光纤总距离超过 13 亿芯公里,总体规模约 1450 亿元。参考上文图表中的网络架构,网络节点DU、CU的数据采用此前我们测算光模块时的结果。除此以外,光纤光缆市场规模的测算还需要考虑网络节点间的距离、节点间所需光纤芯数、光纤价格等,本报告主要的测算假设如下:

光纤芯数需求假设:我们假设DU-AAU之间需要10芯光纤,CU-DU 以及CN-CU之间则至少需要10芯。

节点距离假设:因为实际施工距离因现场差异有较大出入,我们假设DU-AAU距离为1 km,DU-CU之间的距离为8~15 km,CU-CN 之间的距离为15~25 km。

光纤价格:我们假设 5G建设前期和中期光纤价格维持在高位,后期出现一定回落。

最终的测算结果显示,5G 网络需要光纤总需求超过 13 亿芯公里,总体市场规模约为 1450 亿元左右。对比目前每年 2.5亿芯公里左右的光纤需求以及不到300亿元的市场规模,5G的拉动作用显而易见。

四、投资建议

从应用层面看,5G、物联网、数据中心、互联网+、智能制造、8K高清视频、VR、无人驾驶、人工智能等新一代应用,将需求更大的网络带宽,从而触发对光纤的海量需求。国内光纤五巨头的产销量占到全球一半份额,市场格局稳定,未来海外市场将打开新的成长空间。光纤光缆看好光棒-光纤-光缆一体化龙头企业,重点推荐亨通光电、中天科技、烽火通信。建议关注长飞光纤光缆(港股)、通鼎互联、通光线缆、特发信息。

光棒产能扩张速度有限,供需之间仍存缺口。世界光纤光缆大会CRU发布报告,2017年至2021年光纤光缆需求将持续增长。国内产业界对市场需求更为乐观,特别对中国市场的增长信心十足。我们预计 2018 年中国移动约 1.9 亿芯公里需求,中国电信刚刚集采招标 5000 万芯公里,中国联通预计是 3000-4000万芯公里,加上广电、电网等需求,总计可达到3.3亿芯公里,同比增长20%左右,行业维持高景气。根据近期产业调研的结果,市场上光棒的供需依然紧张。从光棒生产环节来看,全球套管供应量基本稳定,管内法扩展光棒产能的潜力很小;管外法目前新增的产能大部分还处于基建或点火试运行阶段,短期内难以规模上量,预计光棒紧缺将持续至 2018 年底。海外市场, Verizon 和康宁、普睿司曼签订三年长期高价供货协议也从侧面佐证了国际巨头对全球市场未来三年供需情况的预判。

图表:国内厂商光纤预制棒的产能情况(单位:吨)

图表:2015-2018 年国内光纤的供给需求存缺口

二、行业格局

光棒产能是关键,市场集中度持续提升。中国移动 2018 年普缆1.1亿芯公里,同比上次集采增长62.7%。具体中标份额前五大厂商分别:长飞(17.31%)、富通(15.91%)、亨通(12.57%)、中天(11.17%)、烽火(8.38%),总计中标65.34%。与2017年7月中标份额相比,变动比较明显的是中天份额提升4.66%,通鼎份额下降 7.31%至7.54%,其他厂商略有变动。扩大到长飞系、亨通系,累计中标份额分别为30.29%、22.89%,总体份额与产能基本匹配,市场集中度较高。预计2018成缆价格提升9%-10%,光纤光缆量价齐升。鉴于套管法的产能扩充受制于全球套管的供应瓶颈,诸如长飞、亨通等厂商也开始转而通过学习掌握管外法来扩充新增产能。根据测算我们预计 2018 年光棒国内供应缺口仍然在10%左右。

图表:几大厂商运营商集采中标份额明显领先

参考观研天下发布《2018-2024年中国光纤光缆市场竞争现状分析与投资价值前景评估报告》

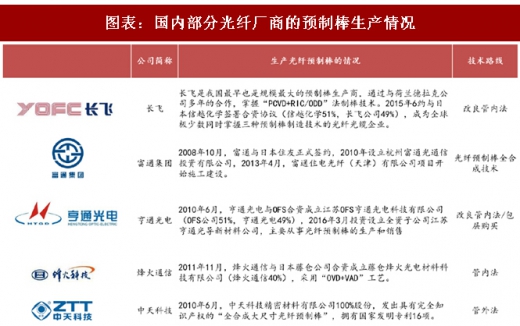

图表:国内部分光纤厂商的预制棒生产情况

三、5G 光纤需求规模测算

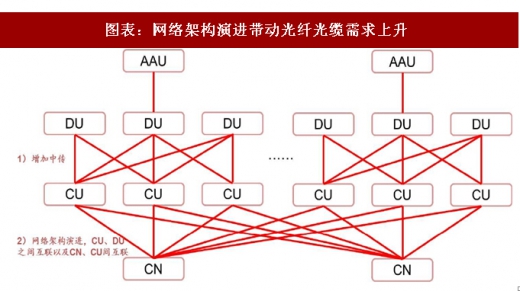

增加中传&层级互联,5G 网络架构演进带动光纤需求上升。和驱动光模块需求增长的原因类似,5G 网络架构的演进也会导致对光纤光缆需求的上升。首先就是CU和DU分离,使得5G传输网增加中传部分,CU 和DU的连接需要用到光纤。其次是网络架构演进,为了提升网络调度灵活性、网络运营效率等原因,传输网CU和DU以及CU和CN之间会增加很多互联需求。以上两个因素是驱动 5G 光纤需求增加最主要的原因。

图表:网络架构演进带动光纤光缆需求上升

光纤总距离超过 13 亿芯公里,总体规模约 1450 亿元。参考上文图表中的网络架构,网络节点DU、CU的数据采用此前我们测算光模块时的结果。除此以外,光纤光缆市场规模的测算还需要考虑网络节点间的距离、节点间所需光纤芯数、光纤价格等,本报告主要的测算假设如下:

光纤芯数需求假设:我们假设DU-AAU之间需要10芯光纤,CU-DU 以及CN-CU之间则至少需要10芯。

节点距离假设:因为实际施工距离因现场差异有较大出入,我们假设DU-AAU距离为1 km,DU-CU之间的距离为8~15 km,CU-CN 之间的距离为15~25 km。

光纤价格:我们假设 5G建设前期和中期光纤价格维持在高位,后期出现一定回落。

最终的测算结果显示,5G 网络需要光纤总需求超过 13 亿芯公里,总体市场规模约为 1450 亿元左右。对比目前每年 2.5亿芯公里左右的光纤需求以及不到300亿元的市场规模,5G的拉动作用显而易见。

四、投资建议

从应用层面看,5G、物联网、数据中心、互联网+、智能制造、8K高清视频、VR、无人驾驶、人工智能等新一代应用,将需求更大的网络带宽,从而触发对光纤的海量需求。国内光纤五巨头的产销量占到全球一半份额,市场格局稳定,未来海外市场将打开新的成长空间。光纤光缆看好光棒-光纤-光缆一体化龙头企业,重点推荐亨通光电、中天科技、烽火通信。建议关注长飞光纤光缆(港股)、通鼎互联、通光线缆、特发信息。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。