2018 年开始小范围试商用部署,投资周期可能持续 5-7 年。参考3GPP 冻结并完成5G标准的时间节点,我们预计国内5G试运营牌照将会在 2018年底到2019年发布,但相关投资在牌照正式发放前就有望以试商用的形式落地。结合目前已知的三大运营商5G商用计划,2018年逐步开始小范围的试商用部署,2019~2020年开始预商用。我们预计,虽然5G 部署时间提前,但整个部署周期相对 4G 可能会更长。

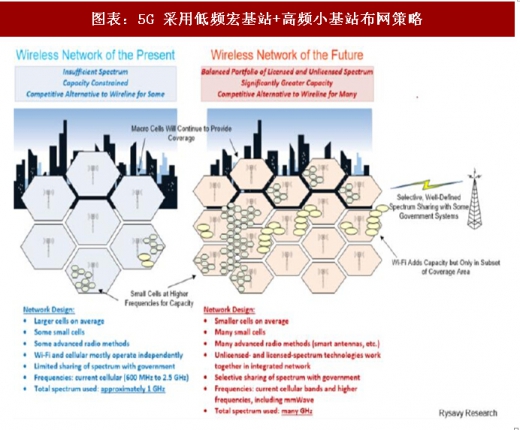

低频宏基站实现广域覆盖,高频小基站负责提升容量、优化体验。LTE 时代,小基站就已经开始应用于室分系统等场景,来解决信号覆盖质量的问题。5G 时代,小基站在整个网络中扮演的角色更加重要。由于低频段可用资源匮乏,带宽不足以承载 5G对大容量、高速率、低时延的要求。从目前产业界的研究和试验结果来看,使用高频段高带宽的小基站将是提升整个网络容量、优化用户体验的主要途径。因此,除了低频宏基站负责 5G信号的广域覆盖以外,大量高频小基站需要部署在热点区域满足用户使用需求。

5G 试验频段敲定,频率越高基站理论覆盖半径越小。根据工信部发布的相关文件,国内目前开展 5G 试验的频段分别为 3300~3600 MHz、 4400-4500 MHz、4800~5000 MHz、24.75 GHz~27.5 GHz、37~42.5 GHz五个频段,其中4400-4500 MHz频段的使用不能对其他无线电业务造成干扰。频率的选择是对 5G 投资规模测算非常重要的基础数据,它在很大程度上决定了基站的覆盖范围,进而影响基站的建设规模。根据移动通信原理,在收、发功率比以及收、发天线增益均不变的情况下,信号的传输距离和频率是呈反比的。若4G基站的信号传输半径为R,频率为2.3 GHz,则可据此计算出上述频段理论传输半径。

参考观研天下发布《2018-2023年中国5G行业市场产销态势分析与投资发展趋势研究报告》

5G 实现低频广域全覆盖约需 400 万台基站,高频深度覆盖还需 2800-5000 万小基站。根据《2016中国统计年鉴》,2015年底全国城市建设情况城区面积19.17万平方公里,建成区面积5.21万平方公里。我们将上述两个面积分别作为广覆盖和热点覆盖的区域面积,结合此前得到的单站覆盖范围可以算出,5G广覆盖所需的宏站约180~360万站,全部深度覆盖所需的小基站约为2800~3500万站。此外,我们也可以借助4G基站的数量来对5G基站数量进行测算。根据中国联通网络技术研究院预测,5G 建站密度将至少达到 4G 的 1.5 倍。三大运营商中中国移动网络覆盖较为完整,目前主要有 2G+4G 两张无线网络,2G 由900MHz频率覆盖,4G由2300MHz覆盖。2G基站数约100万宏基站, 4G基站约179万站,三大运营商总计4G基站总量约341万,5G覆盖需要511基站。综合考虑运营商集中有效覆盖策略和后期技术改进带来的覆盖效率提升,我们预计实现5G广覆盖约需400万站宏基站,深度覆盖还需1000万站以上的小基站。

我们测算国内运营商 2018~2025 年 5G 投资规模总额约 1.21 万亿,较 4G 建设投资规模增长约 60%。预计我国2018~2025年5G宏基站投资规模总额约1.13万亿元,其中主设备投资总额约4800亿元,传输投资总额约4300亿元,配套投资总额约2400亿元,天线和射频投资总额约过500亿元。此外,我们也对5G小基站的投资总额进行了测算,假设单个5G小基站均价0.8万元/台,三大运营商小基站投资总额超过800 亿元。对于小基站建设规模的测算,我们仅考虑了单次覆盖热点区域的情况。实际上为了满足热点地区的使用需求,部分区域可能会大量建造小基站,最终小基站的覆盖面积会远大于热点区域面积。因此,小基站的建设规模及投资规模很有可能超过我们的测算结果。

注:因为5G基站CD和DU分离,多个DU集中在DU池中会减少机房配套投入,需投入配套设施的比例按20%进行测算

低频宏基站实现广域覆盖,高频小基站负责提升容量、优化体验。LTE 时代,小基站就已经开始应用于室分系统等场景,来解决信号覆盖质量的问题。5G 时代,小基站在整个网络中扮演的角色更加重要。由于低频段可用资源匮乏,带宽不足以承载 5G对大容量、高速率、低时延的要求。从目前产业界的研究和试验结果来看,使用高频段高带宽的小基站将是提升整个网络容量、优化用户体验的主要途径。因此,除了低频宏基站负责 5G信号的广域覆盖以外,大量高频小基站需要部署在热点区域满足用户使用需求。

5G 试验频段敲定,频率越高基站理论覆盖半径越小。根据工信部发布的相关文件,国内目前开展 5G 试验的频段分别为 3300~3600 MHz、 4400-4500 MHz、4800~5000 MHz、24.75 GHz~27.5 GHz、37~42.5 GHz五个频段,其中4400-4500 MHz频段的使用不能对其他无线电业务造成干扰。频率的选择是对 5G 投资规模测算非常重要的基础数据,它在很大程度上决定了基站的覆盖范围,进而影响基站的建设规模。根据移动通信原理,在收、发功率比以及收、发天线增益均不变的情况下,信号的传输距离和频率是呈反比的。若4G基站的信号传输半径为R,频率为2.3 GHz,则可据此计算出上述频段理论传输半径。

图表:不同频率信号传输半径示意图

参考观研天下发布《2018-2023年中国5G行业市场产销态势分析与投资发展趋势研究报告》

图表:5G 采用低频宏基站+高频小基站布网策略

5G 实现低频广域全覆盖约需 400 万台基站,高频深度覆盖还需 2800-5000 万小基站。根据《2016中国统计年鉴》,2015年底全国城市建设情况城区面积19.17万平方公里,建成区面积5.21万平方公里。我们将上述两个面积分别作为广覆盖和热点覆盖的区域面积,结合此前得到的单站覆盖范围可以算出,5G广覆盖所需的宏站约180~360万站,全部深度覆盖所需的小基站约为2800~3500万站。此外,我们也可以借助4G基站的数量来对5G基站数量进行测算。根据中国联通网络技术研究院预测,5G 建站密度将至少达到 4G 的 1.5 倍。三大运营商中中国移动网络覆盖较为完整,目前主要有 2G+4G 两张无线网络,2G 由900MHz频率覆盖,4G由2300MHz覆盖。2G基站数约100万宏基站, 4G基站约179万站,三大运营商总计4G基站总量约341万,5G覆盖需要511基站。综合考虑运营商集中有效覆盖策略和后期技术改进带来的覆盖效率提升,我们预计实现5G广覆盖约需400万站宏基站,深度覆盖还需1000万站以上的小基站。

我们测算国内运营商 2018~2025 年 5G 投资规模总额约 1.21 万亿,较 4G 建设投资规模增长约 60%。预计我国2018~2025年5G宏基站投资规模总额约1.13万亿元,其中主设备投资总额约4800亿元,传输投资总额约4300亿元,配套投资总额约2400亿元,天线和射频投资总额约过500亿元。此外,我们也对5G小基站的投资总额进行了测算,假设单个5G小基站均价0.8万元/台,三大运营商小基站投资总额超过800 亿元。对于小基站建设规模的测算,我们仅考虑了单次覆盖热点区域的情况。实际上为了满足热点地区的使用需求,部分区域可能会大量建造小基站,最终小基站的覆盖面积会远大于热点区域面积。因此,小基站的建设规模及投资规模很有可能超过我们的测算结果。

图表:5G 宏基站投资预测(单位:亿元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。