一、提供打折仍是主流模式,价格无法构筑长期竞争优势

目前国内大量以价格战为主的虚商主要集中在打折服务,提供类似“无限量套餐服务”、“更低价的固话服务”、“便宜的上网服务”、“移动自由”以及“家庭无线网络的配置”等服务内容,但是这种服务因为基础运营商的提速降费而受到越来越严峻的挑战。

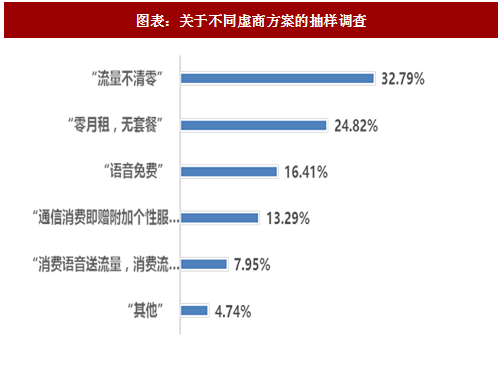

通信世界的抽样调查显示,高达 2156 人次青睐“流量不清零” 产品方案,1632 人次青睐“零月租、无套餐”,1079 人次青睐“语音免费”,提供打折类型的服务仍是虚商认可度最高的经典方案。

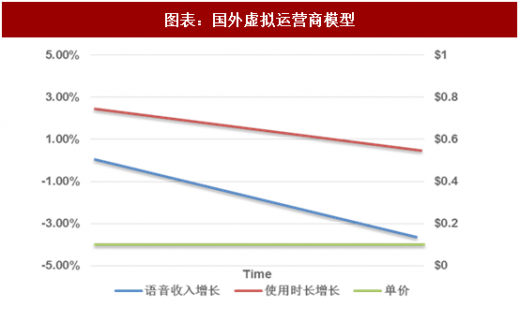

下图的曲线图代表了一个国外虚拟运营商模型,他们只是集中在打折的预付费服务模式上,这些运营商所处的市场大多都在发达地区,他们的语音收入在持续的下降,每分钟的有效收入正在持续下降目前已经触底。

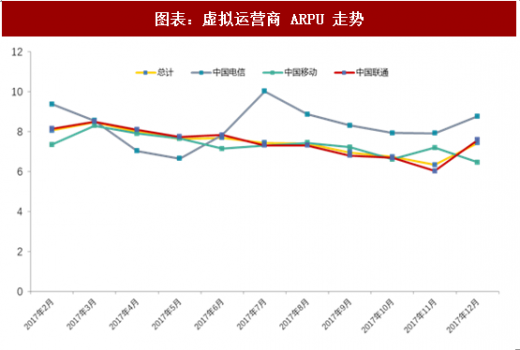

尽管价格战目前仍是国内虚商市场的主要竞争手段,但也存在着不可持续性和准入门槛较低的问题,基础通讯商的资费降低以及越来越多的虚商都进一步削弱其经营优势。目前国内虚拟运营商 ARPU 区间为 6-10 元左右。

参考观研天下发布《2018-2024年中国虚拟运营商行业市场运营现状调查及投资发展趋势研究报告》

每分钟语音的价格已经接近了成本收入的极限并且语音也出现了负增长的情况。传统运营商已经以“数据流量优惠”作为其套餐的主打,原来虚拟运营商所提供的套餐优势进一步的削弱。

用户增长方面,用户增长保持单月 4 个点左右的增长,与资费价格因素关系不大。

总体而言,面向大众的虚拟运营电信服务价格弹性降低,新增用户增长不在单纯依赖价格因素。

二、国际 MVNO 主流虚拟运营商主要面向信息化细分市场

根据全球虚拟运营商发展现状分析,在 2013 年-2015 年虚商平均每季度的 EBITDA 在 11%左右。而对比传统运营商的 30%来说这个数值相对较低。这种低盈利环境使得虚商必须非常小心地选择商业模式,对准客户群体,才有可能实现长期的盈利成长。

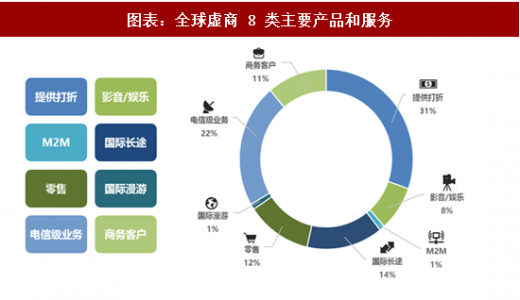

目前全球虚商已基本形成 8 类主要的产品和服务,包括提供打折、影音/娱乐、M2M、国际长途、零售、国际漫游、电信级服务及商务客户。其中提供打折和电信级业务仍是主流,占总业务量的 50%以上,国际长途、商务客户、零售和影音/娱乐紧随其后,但各大主营业务类型均有所涉猎,分布较为平均。根据这些分类的级别,可以看出当前世界虚商的一些发展轨迹以及未来我国可能的发展走向。

此外,这些细分市场不同的特性一定程度上也决定了市场活力与虚商的生命周期。比如提供打折业务,在我国基础运营商由三大运营商把控的情况下其生命周期与竞争能力就不是那么强。但是未来国际长途、商务客户、影音/娱乐等个性化、定制化的服务会愈来愈受到消费者的欢迎。

目前国内大量以价格战为主的虚商主要集中在打折服务,提供类似“无限量套餐服务”、“更低价的固话服务”、“便宜的上网服务”、“移动自由”以及“家庭无线网络的配置”等服务内容,但是这种服务因为基础运营商的提速降费而受到越来越严峻的挑战。

通信世界的抽样调查显示,高达 2156 人次青睐“流量不清零” 产品方案,1632 人次青睐“零月租、无套餐”,1079 人次青睐“语音免费”,提供打折类型的服务仍是虚商认可度最高的经典方案。

图表:关于不同虚商方案的抽样调查

下图的曲线图代表了一个国外虚拟运营商模型,他们只是集中在打折的预付费服务模式上,这些运营商所处的市场大多都在发达地区,他们的语音收入在持续的下降,每分钟的有效收入正在持续下降目前已经触底。

图表:国外虚拟运营商模型

尽管价格战目前仍是国内虚商市场的主要竞争手段,但也存在着不可持续性和准入门槛较低的问题,基础通讯商的资费降低以及越来越多的虚商都进一步削弱其经营优势。目前国内虚拟运营商 ARPU 区间为 6-10 元左右。

参考观研天下发布《2018-2024年中国虚拟运营商行业市场运营现状调查及投资发展趋势研究报告》

图表:虚拟运营商 ARPU 走势

每分钟语音的价格已经接近了成本收入的极限并且语音也出现了负增长的情况。传统运营商已经以“数据流量优惠”作为其套餐的主打,原来虚拟运营商所提供的套餐优势进一步的削弱。

用户增长方面,用户增长保持单月 4 个点左右的增长,与资费价格因素关系不大。

图表:虚拟运营商用户数走势

总体而言,面向大众的虚拟运营电信服务价格弹性降低,新增用户增长不在单纯依赖价格因素。

二、国际 MVNO 主流虚拟运营商主要面向信息化细分市场

根据全球虚拟运营商发展现状分析,在 2013 年-2015 年虚商平均每季度的 EBITDA 在 11%左右。而对比传统运营商的 30%来说这个数值相对较低。这种低盈利环境使得虚商必须非常小心地选择商业模式,对准客户群体,才有可能实现长期的盈利成长。

目前全球虚商已基本形成 8 类主要的产品和服务,包括提供打折、影音/娱乐、M2M、国际长途、零售、国际漫游、电信级服务及商务客户。其中提供打折和电信级业务仍是主流,占总业务量的 50%以上,国际长途、商务客户、零售和影音/娱乐紧随其后,但各大主营业务类型均有所涉猎,分布较为平均。根据这些分类的级别,可以看出当前世界虚商的一些发展轨迹以及未来我国可能的发展走向。

此外,这些细分市场不同的特性一定程度上也决定了市场活力与虚商的生命周期。比如提供打折业务,在我国基础运营商由三大运营商把控的情况下其生命周期与竞争能力就不是那么强。但是未来国际长途、商务客户、影音/娱乐等个性化、定制化的服务会愈来愈受到消费者的欢迎。

图表:全球虚商 8 类主要产品和服务

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。