2020年运营商支出有望超540亿元

自20世纪80年代以来,移动通信每十年出现新一代革命性技术,推动着信息通信技术、产业和应用的革新。根据资料显示,从1G到2G移动通信技术完成了从模拟到数字的转变;从2G到3G,数据传输能力得到显著提升,峰值速率可达2Mbps至数十Mbps;从3G到4G,峰值速率进一步提升到100Mps至1Gbps,预计5G将提供峰值10Gbps以上带宽、毫秒级时延和超高密度连接,有效支持虚拟显示、物联网、车联网等应用要求。

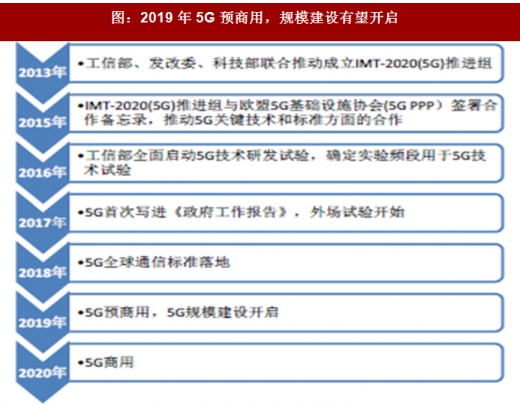

从国内的发展进程来看,2013年国家工信部、发改委、科技部联合推动成立5G推进组以来,5G在2017年首次写进《政府工作报告》,根据国家工信部预计:2018年6月5G全球通信标准有望落地;2019年5G预商用,规模建设开启;2020年5G将实现全面商用。

参考观研天下发布《2018-2023年中国5G行业市场产销态势分析与投资发展趋势研究报告》

图:5G 较4G 的传输能力全面提升

图:2019 年5G 预商用,规模建设有望开启

图:13 年起三大运营商资本开支快速上升

图:100G 通信骨干网传输用高速系统板示意图

在5G商用初期,运营商同样将开展5G网络大规模建设,中国信息通信研究院预计2020年电信运营商在5G网络设备上的支出将超过540亿元,预计至2024年开始回落。随着5G向垂直应用的渗透融合,中国信息通信研究院预计2030年各行业在5G设备上的支出超过5200亿元,在设备制造企业总收入中占比超过60%。

通信类PCB有望再度迎来新一轮高增长

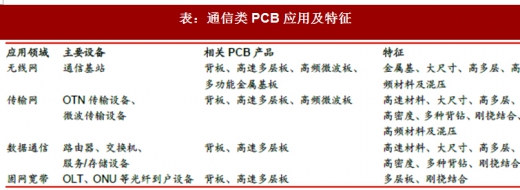

通讯是PCB最大的下游应用市场,广泛应用于无线网、传输网、数据通信、固网宽带中,相关PCB产品涉及背板、高速多层板、高频微波板、多功能金属基板等。

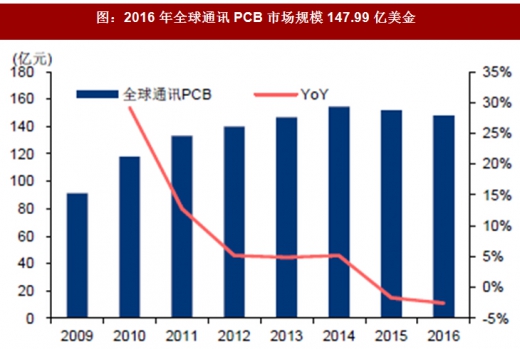

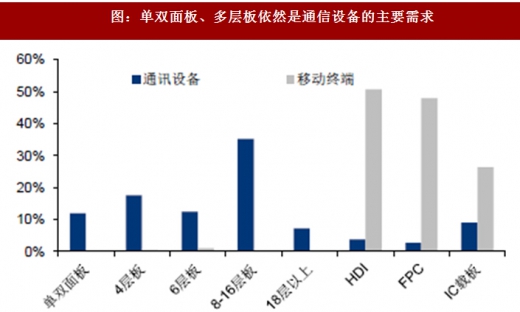

根据数据,2016年全球通讯PCB市场规模147.99亿美金,占PCB总产值的27.3%,其中单双面板、4层板、6层板、8-16层板、18以上板的占比分别为11.98%、17.62%、12.49%、35.18%、7.26%,合计比重达到84.5%。2014年受益于4G基站建设,全球通讯类PCB产值同比增长5.18%,达到近4年高点,受益于5G基站建设,通信类PCB有望再度迎来新一轮高增长。

表:通信类PCB应用及特征

图:2016 年全球通讯PCB 市场规模147.99 亿美金

图:单双面板、多层板依然是通信设备的主要需求

5G的通信基站和移动终端设备必须具备大容量、高带宽接入的特征,这就对PCB在频率、速率、层数、尺寸以及光电集成上提出更高的要求,从目前领先的25Gbps总线速度向更高的56Gbps发展,核心设备高速PCB层数达到40层以上。要实现PCB的高频/高速化一方面可以通过高密度布线、微小孔径、薄形等方式缩短信号传输距离,减少传输损失;另一方面则需要采用具有高频、高速特性的CCL,即覆铜板材料。

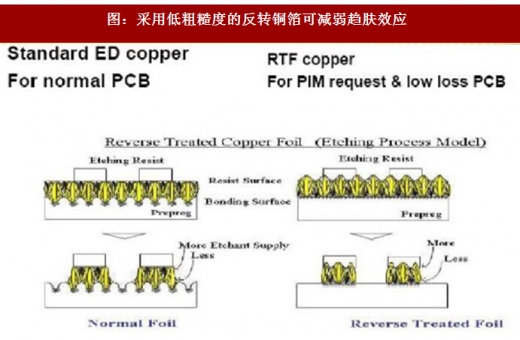

高频/高速CCL主要解决普通覆铜板在通信中微波及毫米波等领域传输性能不稳定及损耗大的高频特性缺陷,需要满足低介电常数(高介电常数会造成信号传输延迟)和低介质损耗角正切材料(高介质损耗会造成信号传输衰减过快)。主要的实现方式包括:1、进行环氧树脂的改性或换用其他树脂;2、采用介电常数更低且均匀性一致的玻璃布材料,如扁平玻璃布;3、采用低粗糙度的反转铜箔以减弱趋肤效应。

图:采用低粗糙度的反转铜箔可减弱趋肤效应

在高速、高频CCL研发及制造方面最大的挑战是产品技术路线方面的配方技术(含产品成本设计、性能设计)、以及配套的产品制造工艺技术、质量品质管理技术,同时未来高频、高速材料对供应链管理能力也将提出更高的要求,全方位推高行业壁垒,在此基础上,建议关注国内覆铜板龙头生益科技,生益早在15年前就开始布局高频/高速市场,2016年投资2.5亿元建立江苏生益特种板有限公司,加强高频高速PCB特种覆铜板生产。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。