相关市场调研报告《2017-2022年中国电工仪器仪表行业市场发展现状及十三五发展定位研究报告》

伴随着智能电网的快速建设,作为我国电工仪器仪表中最主要产品,智能电能表的产量一直处于较高水平,根据中国仪器仪表行业协会电工仪器仪表分会对抽样企业的统计,2010 年至2015 年,我国电能表的产量一直在1 亿台以上,2010 年产量为11,333.52 万台,至2015 年产量已达14,097.27 万台,较2010年增长24.39%。同期,我国电能表年均销售收入191.86 亿元,其中2010 年完成销售收入143.01 亿元,2015 年完成销售收入210.09 亿元,较2010 年增长了46.91%。

2、国际市场需求状况

大规模的全球性智能电网建设将带来智能电能表广阔的国际市场空间。目前全球正在使用的电表,包括工、商、住电表用户数量庞大,全球共约17 亿只,若全面更换为智能电表,则市场规模将相当可观。全球智能电表市场的增长为智能电表生产商带来巨大的发展机会。国际能源署估计,到2020 年智能电网将覆盖全世界80%的人口。不同地区市场的需求在不同阶段的爆发,形成了全球智能电表市场持续增长的主要动力。

截至目前,中国智能电表已出口到全球130 多个以上的国家和地区。根据中国仪器仪表行业协会电工仪器仪表分会对抽样企业的统计,2015 年我国电能表出口量为3,061.90 万台,出口额6.15 亿美元。

综上,未来随着国家政策不断落地、智能电网建设加速实施,农村电网智能电表改造拉动,城市电网智能电能表的更新需求等因素的影响,电能计量系列产品的新增需求将保持较高的增长速度。另外,“互联网+电力”背景下的计量及采集业务开展方式以及大数据技术的运用发生显著变化,软件技术的应用和需求也不断增加。

(二)行业利润水平的变动趋势及原因

行业利润水平的变动主要受国家电网集中招标价格变化的影响。2011 年国家电网第二次招标以来,智能电表定价方式有所改变,综合考虑厂商的产能、质量、交货准时性、产品价格等因素,采取“平均价中标”,随着电网招标从最低价向均价转变,招标评分过程中,技术、质量和履约权重越来越高,价格权重越来越低,遏制投标报价的无序竞争。

国家电网集中招标方式将使行业龙头企业受益,挤压行业内规模较小、制造成本较高、生产效率较低企业的生存空间。未来,具备技术优势、品牌优势、规模优势及成本优势的生产企业将获得更高的利润水平。

(三)行业技术水平、特点及发展趋势

1、行业的技术水平及特点

电能计量仪器仪表行业涉及电力、仪器仪表、软件开发、计量标准、通讯传输、生产动态管理等多种学科,是综合性、跨学科的行业,要求将软件开发、硬件设计、通讯技术以及生产管理的有机结合,才能满足行业标准及客户需求。

我国的电能计量领域经历了从机械为主到智能为主,从粗放型到精细型,从单一计量标的到多重计量标的、从单纯计量到融合计量、通讯、管理等功能于一身的发展阶段。

经过多年的技术积累和项目实践,煜邦电力目前已掌握自身涉及的在电能计量产业链中的核心技术和生产工艺,是业内少有的软、硬件方案均具备自主知识产权的企业之一。煜邦电力的技术领先水平还体现在软件研发开发能力、系统集成能力和创新产品研发能力。

2、行业发展趋势

随着国内外智能电网的大规模建设,智能电表,用电信息采集终端的安装和应用,智能用电系统数据自动采集功能已经基本实现,未来将在主站预付费、双向用电信息互动、用电习惯分析、用电设备安全经济运行、线路损耗分析、企业能效监测与分析、电力需求侧管理、智能化家庭能源管理等方面继续深化应用,这是未来智能用电系统的发展趋势,涉及的技术有电能计量技术、载波通讯技术、无线通讯技术、工业控制技术和网络技术等。

另外,在配用电环节,如何实现智能电网“电力流、信息流、业务流”的一体化融合成为智能电网配用电环节需要解决的重要问题,同时推动配用电环节的一体化趋势,确保满足智能电网的坚强可靠、经济高效、清洁环保、友好互动的要求。

(一)市场供求状况及未来变动趋势

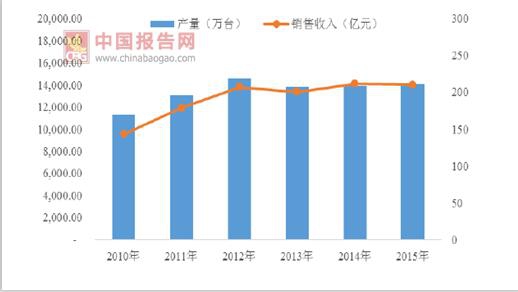

1、国内市场供求状况伴随着智能电网的快速建设,作为我国电工仪器仪表中最主要产品,智能电能表的产量一直处于较高水平,根据中国仪器仪表行业协会电工仪器仪表分会对抽样企业的统计,2010 年至2015 年,我国电能表的产量一直在1 亿台以上,2010 年产量为11,333.52 万台,至2015 年产量已达14,097.27 万台,较2010年增长24.39%。同期,我国电能表年均销售收入191.86 亿元,其中2010 年完成销售收入143.01 亿元,2015 年完成销售收入210.09 亿元,较2010 年增长了46.91%。

2010 年至2015 年我国电能表产量及销售收入情况

数据来源:中国统计数据库

2、国际市场需求状况

大规模的全球性智能电网建设将带来智能电能表广阔的国际市场空间。目前全球正在使用的电表,包括工、商、住电表用户数量庞大,全球共约17 亿只,若全面更换为智能电表,则市场规模将相当可观。全球智能电表市场的增长为智能电表生产商带来巨大的发展机会。国际能源署估计,到2020 年智能电网将覆盖全世界80%的人口。不同地区市场的需求在不同阶段的爆发,形成了全球智能电表市场持续增长的主要动力。

2010 年以来我国智能电表的出口数量和出口收入情况

数据来源:中国统计数据库

截至目前,中国智能电表已出口到全球130 多个以上的国家和地区。根据中国仪器仪表行业协会电工仪器仪表分会对抽样企业的统计,2015 年我国电能表出口量为3,061.90 万台,出口额6.15 亿美元。

综上,未来随着国家政策不断落地、智能电网建设加速实施,农村电网智能电表改造拉动,城市电网智能电能表的更新需求等因素的影响,电能计量系列产品的新增需求将保持较高的增长速度。另外,“互联网+电力”背景下的计量及采集业务开展方式以及大数据技术的运用发生显著变化,软件技术的应用和需求也不断增加。

(二)行业利润水平的变动趋势及原因

行业利润水平的变动主要受国家电网集中招标价格变化的影响。2011 年国家电网第二次招标以来,智能电表定价方式有所改变,综合考虑厂商的产能、质量、交货准时性、产品价格等因素,采取“平均价中标”,随着电网招标从最低价向均价转变,招标评分过程中,技术、质量和履约权重越来越高,价格权重越来越低,遏制投标报价的无序竞争。

国家电网集中招标方式将使行业龙头企业受益,挤压行业内规模较小、制造成本较高、生产效率较低企业的生存空间。未来,具备技术优势、品牌优势、规模优势及成本优势的生产企业将获得更高的利润水平。

(三)行业技术水平、特点及发展趋势

1、行业的技术水平及特点

电能计量仪器仪表行业涉及电力、仪器仪表、软件开发、计量标准、通讯传输、生产动态管理等多种学科,是综合性、跨学科的行业,要求将软件开发、硬件设计、通讯技术以及生产管理的有机结合,才能满足行业标准及客户需求。

我国的电能计量领域经历了从机械为主到智能为主,从粗放型到精细型,从单一计量标的到多重计量标的、从单纯计量到融合计量、通讯、管理等功能于一身的发展阶段。

经过多年的技术积累和项目实践,煜邦电力目前已掌握自身涉及的在电能计量产业链中的核心技术和生产工艺,是业内少有的软、硬件方案均具备自主知识产权的企业之一。煜邦电力的技术领先水平还体现在软件研发开发能力、系统集成能力和创新产品研发能力。

2、行业发展趋势

随着国内外智能电网的大规模建设,智能电表,用电信息采集终端的安装和应用,智能用电系统数据自动采集功能已经基本实现,未来将在主站预付费、双向用电信息互动、用电习惯分析、用电设备安全经济运行、线路损耗分析、企业能效监测与分析、电力需求侧管理、智能化家庭能源管理等方面继续深化应用,这是未来智能用电系统的发展趋势,涉及的技术有电能计量技术、载波通讯技术、无线通讯技术、工业控制技术和网络技术等。

另外,在配用电环节,如何实现智能电网“电力流、信息流、业务流”的一体化融合成为智能电网配用电环节需要解决的重要问题,同时推动配用电环节的一体化趋势,确保满足智能电网的坚强可靠、经济高效、清洁环保、友好互动的要求。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。