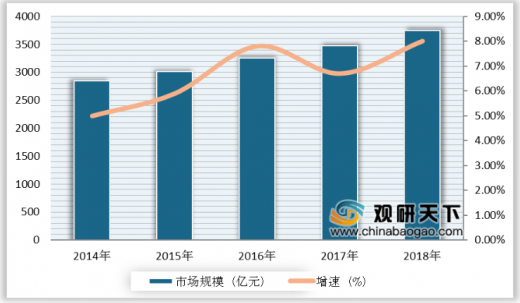

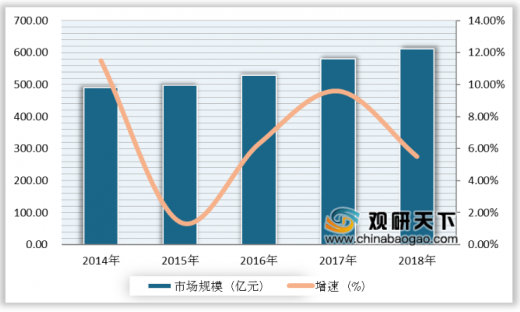

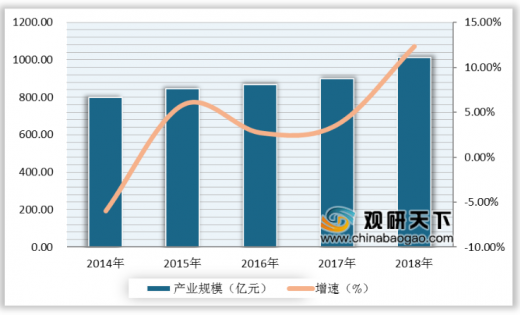

近年来,我国音乐产业持续向前发展,且其发展速度连续三年超过了我国GDP增速,同时市场规模也持续不断扩大。据《2019中国音乐产业发展报告》中的数据显示,2018年我国音乐产业总规模达到3747.95亿元,同比增长7.98%,创音乐产业发展近5年来增速新高。

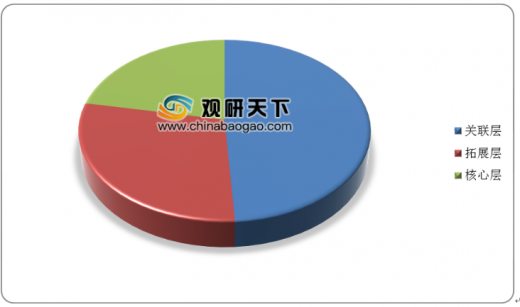

从音乐行业的细分产业来看,其核心层、关联层、拓展层的产值规模分别为813.47亿元、1834.4亿元和1100.08亿元,关联层产值规模最大;在增速方面,核心层、关联层、拓展层的同比增长分别为5.28%、6.78%、12.21%,其中拓展层产值增速较高;在所占音乐产业比重方面,核心层、关联层、拓展层所占比重分别为21.70%,48.94%和29.35%,其中关联层所占比重最大。

具体来看,在2018年我国音乐行业各细分产业的市场规模中,隶属于拓展层的卡拉OK市场规模最大,达到了1010.7亿元;其次是关联层的音乐教育培训及核心层的数字音乐,市场规模分别为852.7亿元、612.42亿元。其他音乐细分产业发展较往年均有所提高,这种“音乐+”模式的产业融合发展进一步地释放了我国音乐文化的消费潜力。

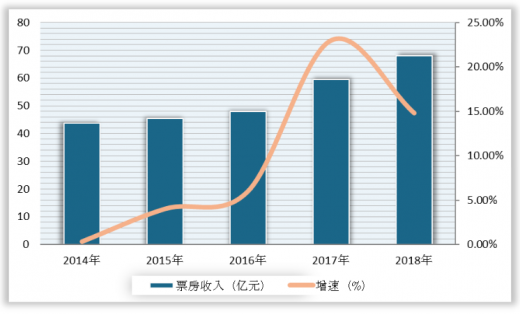

在我国音乐演出类方面,2018年其票房总收入达到了68.18亿元,同比增长14.8%。其中,剧场演出票房收入25.83亿元;大型演唱会、音乐节票房收入39.85亿元;Live house票房收入2.5亿元。

近年来,在我国政府出台的一系列相关法规的引导和规范下,我国音乐产业版权保护情况持续向好改进,但版权法规执行效力、版权维权合作以及付费意识尚存不足。

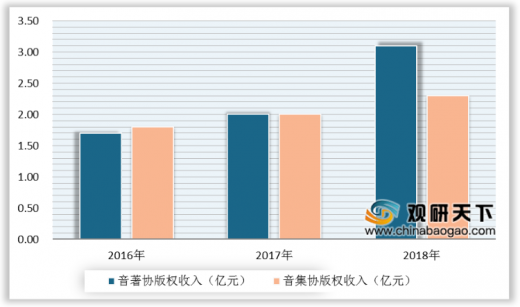

2018年我国音乐著作权协会许可收入达3.16亿元,同比增长46.23%;我国音像著作权集体管理协会的总收入将近达2.30亿元,同比增长15%。

参考观研天下发布《2020年中国音乐行业分析报告-行业调查与未来趋势研究》

在数字音乐领域方面,近年来其市场规模持续扩大,2018年数字音乐产业规模达612.42亿元,同比增长5.5%。

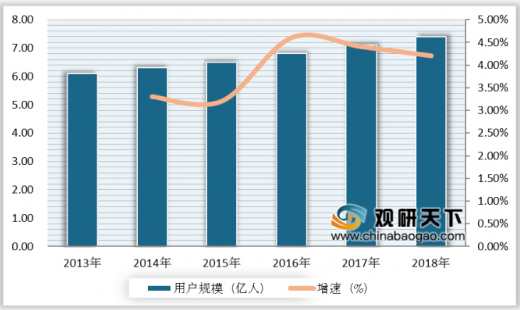

数字音乐在我国已发展多年,有着庞大的用户群体,2018年我国数字音乐用户规模约为7.4亿人,同比增长4.2%。但用户增量红利已进入尾声,存量用户消费市场或成为未来数字音乐产业的主要增长点。

虽说我国数字音乐用户规模庞大,但用户的付费意愿却不是很高。2018年,我国数字音乐付费用户规模约达3877万人,但付费渗透率仅为5.3%,而美国数字音乐用户的付费率将近是我国的十倍。

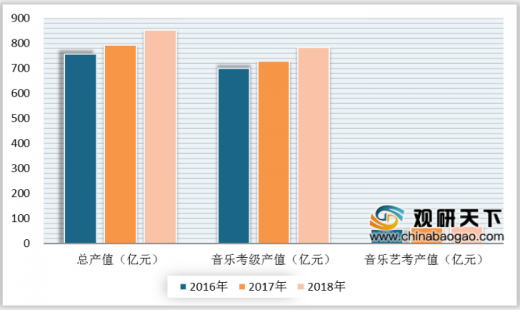

从我国音乐教育培训方面来看,2018年其产业规模达852.7亿元,同比增长7.6%。其中,音乐考级产业规模约为783.2亿元;音乐艺考产业规模约为69.5亿元,同比增长约8.5%。同时我国音乐教育培训产业的巨大消费潜力也引起了资本市场的关注,2018年音乐教育培训行业全年完成投融资2.53亿元,同比增长103%。

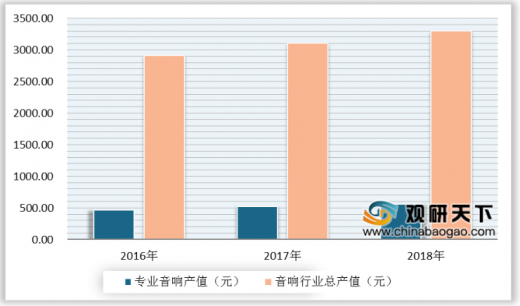

在音响方面,2018年我国主要电子音响产品总产值约达3300亿元,同比增长6.3%。其中专业音响总值达557.2亿元,同比增长7.2%。

2018年,我国音乐类电视及网络综艺节目总收入超66.5亿元,同比增长14.6%。其中电视音乐综艺节目生产进入平稳期;网络音乐综艺节目则持续向好发展,不仅数量快速增长,还在总期数、口碑值、类型数等方面均有所提升,其热点节目的质量、影响力甚至比肩一线卫视。

2018年我国卡拉OK产业发展较好,其总规模达到了1010.7亿元,同比增长12.3%。其中在线KTV增长迅速,数据显示2018年我国线上K歌软件月平均总使用次数达到47.35亿次;迷你歌咏亭市场规模达13.9亿元,同比增长15.1%;投放设备数达7万台,同比增长25%。

2018年我国影视剧、游戏、动漫音乐产业产值累计达7.08亿元,同比增长6.47%。其中影视剧音乐产值约达3.6亿元,同比增长3.45%;游戏音乐收入约达1.69亿元,同比增长5.63%;动漫音乐收入约达1.79亿元,同比增长14.01%。

近年来我国音乐产业基地发展较为可观。2018年音乐产业基地总资产达275.89亿元,主营业务收入达到154.26亿元,同比增长约27%;其总营业利润为8.26亿元,同比增长达到了84%。

2014-2018年中国音乐行业市场规模及增速

数据来源:文化委

从音乐行业的细分产业来看,其核心层、关联层、拓展层的产值规模分别为813.47亿元、1834.4亿元和1100.08亿元,关联层产值规模最大;在增速方面,核心层、关联层、拓展层的同比增长分别为5.28%、6.78%、12.21%,其中拓展层产值增速较高;在所占音乐产业比重方面,核心层、关联层、拓展层所占比重分别为21.70%,48.94%和29.35%,其中关联层所占比重最大。

2018年中国音乐行业细分产业产值规模及增速

数据来源:文化委

2018年中国音乐行业细分产业占比情况

数据来源:文化委

具体来看,在2018年我国音乐行业各细分产业的市场规模中,隶属于拓展层的卡拉OK市场规模最大,达到了1010.7亿元;其次是关联层的音乐教育培训及核心层的数字音乐,市场规模分别为852.7亿元、612.42亿元。其他音乐细分产业发展较往年均有所提高,这种“音乐+”模式的产业融合发展进一步地释放了我国音乐文化的消费潜力。

2018年中国音乐行业各细分产业市场规模

数据来源:文化委

在我国音乐演出类方面,2018年其票房总收入达到了68.18亿元,同比增长14.8%。其中,剧场演出票房收入25.83亿元;大型演唱会、音乐节票房收入39.85亿元;Live house票房收入2.5亿元。

2014-2018年中国音乐演出类市场规模及增速

数据来源:文化委

近年来,在我国政府出台的一系列相关法规的引导和规范下,我国音乐产业版权保护情况持续向好改进,但版权法规执行效力、版权维权合作以及付费意识尚存不足。

2018年我国音乐著作权协会许可收入达3.16亿元,同比增长46.23%;我国音像著作权集体管理协会的总收入将近达2.30亿元,同比增长15%。

参考观研天下发布《2020年中国音乐行业分析报告-行业调查与未来趋势研究》

2016-2018年中国音著协和音集协版权收入情况

数据来源:文化委

在数字音乐领域方面,近年来其市场规模持续扩大,2018年数字音乐产业规模达612.42亿元,同比增长5.5%。

2014-2018年中国数字音乐产业市场规模及增速

数据来源:文化委

数字音乐在我国已发展多年,有着庞大的用户群体,2018年我国数字音乐用户规模约为7.4亿人,同比增长4.2%。但用户增量红利已进入尾声,存量用户消费市场或成为未来数字音乐产业的主要增长点。

2014-2018年中国数字音乐产业用户规模及增速

数据来源:文化委

虽说我国数字音乐用户规模庞大,但用户的付费意愿却不是很高。2018年,我国数字音乐付费用户规模约达3877万人,但付费渗透率仅为5.3%,而美国数字音乐用户的付费率将近是我国的十倍。

2014-2018年中国数字音乐产业付费用户规模及增速

数据来源:文化委

从我国音乐教育培训方面来看,2018年其产业规模达852.7亿元,同比增长7.6%。其中,音乐考级产业规模约为783.2亿元;音乐艺考产业规模约为69.5亿元,同比增长约8.5%。同时我国音乐教育培训产业的巨大消费潜力也引起了资本市场的关注,2018年音乐教育培训行业全年完成投融资2.53亿元,同比增长103%。

2016-2018年中国音乐教育培训市场产业产值情况

数据来源:文化委

在音响方面,2018年我国主要电子音响产品总产值约达3300亿元,同比增长6.3%。其中专业音响总值达557.2亿元,同比增长7.2%。

2016-2018年中国音响产业规模统计

数据来源:文化委

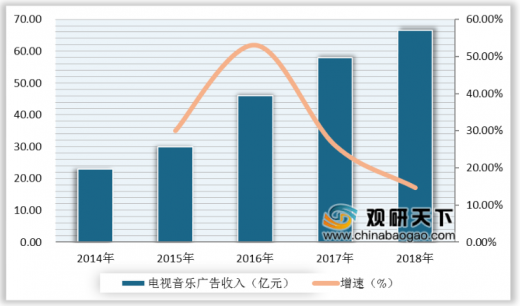

2018年,我国音乐类电视及网络综艺节目总收入超66.5亿元,同比增长14.6%。其中电视音乐综艺节目生产进入平稳期;网络音乐综艺节目则持续向好发展,不仅数量快速增长,还在总期数、口碑值、类型数等方面均有所提升,其热点节目的质量、影响力甚至比肩一线卫视。

2014-2018年中国电视音乐广告收入及增速

数据来源:文化委

2018年我国卡拉OK产业发展较好,其总规模达到了1010.7亿元,同比增长12.3%。其中在线KTV增长迅速,数据显示2018年我国线上K歌软件月平均总使用次数达到47.35亿次;迷你歌咏亭市场规模达13.9亿元,同比增长15.1%;投放设备数达7万台,同比增长25%。

2014-2018年中国卡拉OK产业规模及增速

数据来源:文化委

2018年我国影视剧、游戏、动漫音乐产业产值累计达7.08亿元,同比增长6.47%。其中影视剧音乐产值约达3.6亿元,同比增长3.45%;游戏音乐收入约达1.69亿元,同比增长5.63%;动漫音乐收入约达1.79亿元,同比增长14.01%。

2014-2018年中国影视剧、游戏、动漫音乐产业产值统计(亿元)

数据来源:文化委

近年来我国音乐产业基地发展较为可观。2018年音乐产业基地总资产达275.89亿元,主营业务收入达到154.26亿元,同比增长约27%;其总营业利润为8.26亿元,同比增长达到了84%。

2014-2019年中国音乐产业基地总资产及营收统计

数据来源:文化委

资料来源:文化委,观研天下(LSM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。