血液制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、免疫球蛋白(乙型肝炎、狂犬病、破伤风免疫球蛋白)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。血液制品的原料是血浆。人血浆中有92% - 93%是水,仅有7% - 8%是蛋白质,血液制品就是从这部分蛋白质分离提纯制成的。

参考观研天下发布《2018年中国血液制品行业分析报告-市场深度分析与发展前景研究》

血液制品主要有三大类:人血白蛋白、人免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

从全球范围内看,血液制品行业呈现寡头竞争的格局,世界血浆蛋白治疗协会PPTA下属机构MRB的数据表明,随着各国监管机制的不断加强和企业的兼并重组,全球范围内的血液制品企业已经从最早的100多家企业减少到了如今的不到20家(不包括中国)。其中,排名前三和前七的企业分别合计占据了 61% 和 79% 的市场,行业集中度极高。

美国是世界上唯一一个可以实现血液制品自给自足的国家。而包括欧洲、澳洲和亚洲等的其他国家,经济较好的国家基本能满足本国需求,在供应不足的部分依靠进口满足,而像印度、拉丁美洲国家等,国内供应尚不能满足血液制品的需求,主要依靠进口。

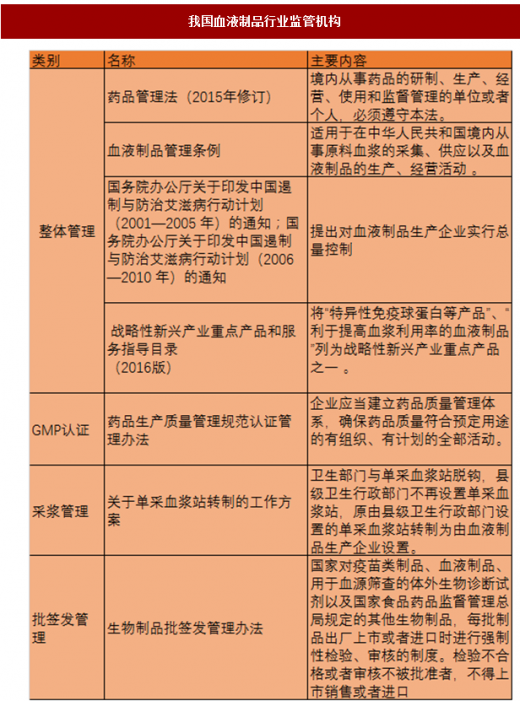

血液制品行业从原料血浆采集、生产、销售到进口等众多环节均受到国家法律法规的严格监管。主管部门包括国家卫生和计划生育委员会、国家食品药品监督总局及地方相应单位。

我国血液制品行业监管机构

资料来源:公开资料整理

血制品行业是准入壁垒较高的行业,表现在三个方面:

(1)原料壁垒

血浆资源是血液制品企业竞争力的决定性因素之一,长久以来,我国血液制品一直处于严重供不应求的状态,缺口巨大,血浆原料将成为各方争夺焦点。

(2)技术壁垒

目前血浆中已经发现的蛋白质共有289种,国际主流血液制品企业可以从血浆中分离出10~20种产品,血浆综合利用率高,而目前国内血液制品生产企业仅能分离出4~11种产品,与国际水平差距较大。

在目前血浆原料价格日益高涨的情况下,一般来说提取的组分越多,每吨血浆含金量越高,成本越低,毛利率越高,市场优势越大。

(3)行政壁垒

为确保血液制品行业的安全性和标准化、规范化生产,我国对血液制品企业实行总量控制,不再新批血液制品生产企业。2001国务院办公厅发布《国务院办公厅关于印发中国遏制与防治艾滋病行动计划2001—2005年的通知》,规定国家实行血液制品生产企业总量控制,加强监督管理,从2001年起,不再批准新的血液制品生产企业,血液制品行业成为垄断行业,行业竞争成为存量竞争。

近几年我国采浆量连年增加,根据相关数据显示,2017年我国采浆量达到了8000吨以上,达到历史新高,近几年每年都保持了较高的增长趋势。

2013-2017年我国采浆量走势(吨)

资料来源:中国报告网整理

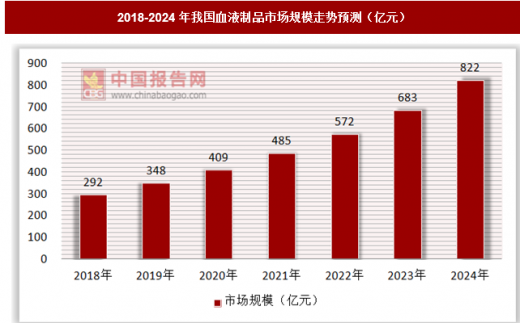

近年来由于中国人口基数大,社会步入人口老龄化、血液制品适应症不断增加,刺激中国血液制品下游需求不断扩大。预计未来几年我国血液制品市场规模将会持续走高,到2024年,行业市场规模将超过800亿元,达到822亿元。

2018-2024年我国血液制品市场规模走势预测(亿元)

资料来源:中国报告网整理

整体而言,目前国内血液制品行业主要呈现以下特点:

(1)行业壁垒高:血液制品行业行政壁垒极高,处于国家严格控制之下,企业数量受到限制,寡头企业市场地位在这一存量竞争的格局下得到极大提高;血液制品技术壁垒较高,主要体现在原料血浆采集、制品品类研发等方面,目前国内技术水平还远低于国外。

(2)市场需求大:我国血液制品长期处于供不应求的状态,同时出于国民安全考虑我国阻绝了大部分国外血液制品进入国内市场的渠道,导致国内需求始终无法得到满足。

(3)并购扩张剧烈:各上市公司在政策倾斜下,市场表现强势,并不断跑马圈地,并购重组趋势愈演愈烈,寡头企业即将成为市场竞争主力。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。