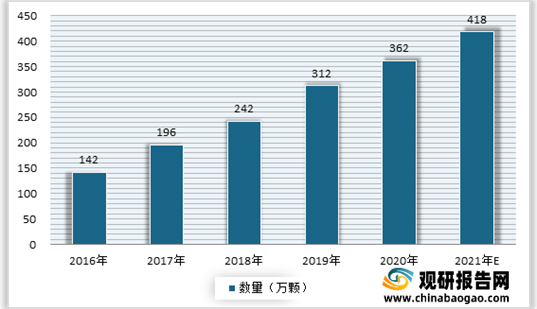

种植牙主要指的是一种以植入骨组织内的下部结构为基础来支持、固位上部牙修复体的缺牙修复方式。由于种植牙具有可以获得与天然牙功能、结构以及美观效果十分相似的修复效果,越来越多缺牙患者的青睐,目前已成为是缺牙的主要治疗方式之一。根据数据显示, 2019年我国种植牙数量已达到了312万颗,2020年已在362万颗左右,预计2021年我国种植牙数量可达418万颗。

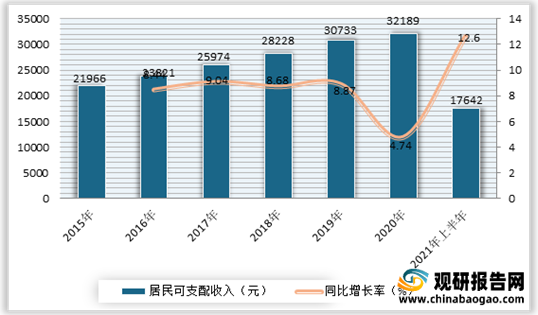

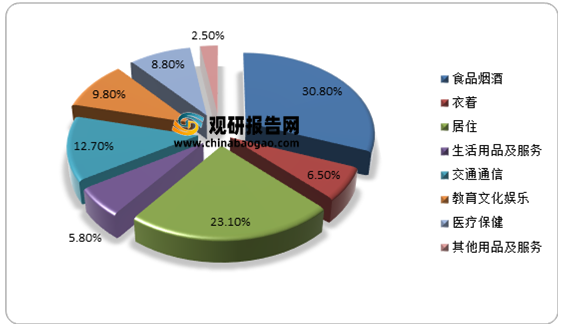

近年来居民收入和支出的增长以及健康意识的提升,推动了我国种植牙需求的增长。根据数据显示,2020年上半年,全国居民人均可支配收入17642元,比上年同期名义增长12.6%;全国居民人均消费支出11471元,比上年同期名义增长18.0%。人均医疗保健消费支出1015元,增长19.7%,占人均消费支出的比重为8.8%。

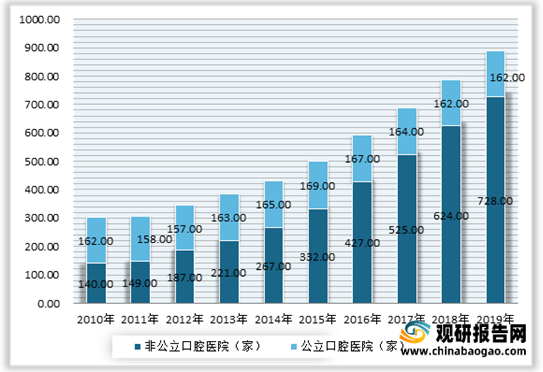

同时口腔医院和执业医师数量大幅增加,为种植牙服务提供了更多的可及性。根据数据显示,2019 年我国公立医院的数量为169 家,基本稳定;而民营医院得到大幅增长,是口腔医院增长主要来源,达到了723 家;口腔执业医师和助理医师的数量为24.5 万人。

虽然市场不断发展,但目前我国种植牙渗透率低。对比海外发达国家来看,目前我国每万人种植牙数量 28 颗,而韩国达到每万人 632 颗,为我 国当下的22倍,此外西班牙、德国、巴西、阿根廷达等国家也达到了每万人 100 颗以上。由此可见,我国渗透率提升空间较大,市场仍有很大的发展空间。

具体来看,缺牙数量与年龄有较强的相关性,正常人在换牙后有恒牙 32 颗,其中 28 颗在换牙后长出,4 颗智齿在成年后长出或者不长。根据数据显示,按常人 30 颗牙计算,35-44 岁年龄层的人平均缺少 0.4 颗牙,55-64 岁群体人均缺牙 3.73 颗,65-74 岁的人人均缺牙 7.5 颗。而在低治愈率假设下,2019 年我国人口对应总种植牙植入数量约在 4766 万颗。而假设未来随着渗透率提升,种植牙消费端价格下降一半,理论市场空间可达 1763 亿元。

与此同时,老龄化加剧也扩大了市场需求。预计随着我国老龄化加深,保持以上条件不变,仅考虑人口结构变化影响,总种植牙数量有望由4766 万颗上升至 8698 万颗,总种植牙市场规模将上升至 3218 亿元。

《2021年中国种植牙行业分析报告-市场规模现状与投资战略研究》

《2021年中国医疗健康市场分析报告-行业深度分析与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2016-2021年我国种植牙数量情况

数据来源:观研天下整理

近年来居民收入和支出的增长以及健康意识的提升,推动了我国种植牙需求的增长。根据数据显示,2020年上半年,全国居民人均可支配收入17642元,比上年同期名义增长12.6%;全国居民人均消费支出11471元,比上年同期名义增长18.0%。人均医疗保健消费支出1015元,增长19.7%,占人均消费支出的比重为8.8%。

2015-2021年上半年全国居民人均可支配收入及增速

数据来源:国家统计局

2021年上半年居民人均消费支出及构成

数据来源:国家统计局

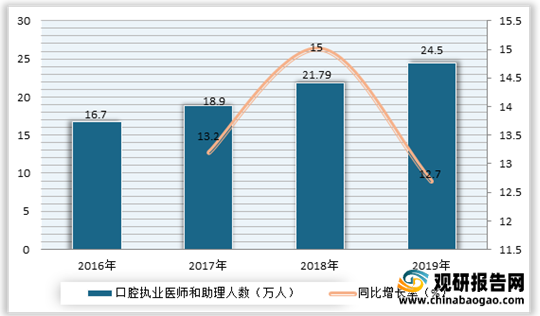

同时口腔医院和执业医师数量大幅增加,为种植牙服务提供了更多的可及性。根据数据显示,2019 年我国公立医院的数量为169 家,基本稳定;而民营医院得到大幅增长,是口腔医院增长主要来源,达到了723 家;口腔执业医师和助理医师的数量为24.5 万人。

2011-2019 民营口腔医院数量情况

数据来源:观研天下整理

2016-2019 年口腔执业医师和助理人数增速情况

数据来源:观研天下整理

虽然市场不断发展,但目前我国种植牙渗透率低。对比海外发达国家来看,目前我国每万人种植牙数量 28 颗,而韩国达到每万人 632 颗,为我 国当下的22倍,此外西班牙、德国、巴西、阿根廷达等国家也达到了每万人 100 颗以上。由此可见,我国渗透率提升空间较大,市场仍有很大的发展空间。

具体来看,缺牙数量与年龄有较强的相关性,正常人在换牙后有恒牙 32 颗,其中 28 颗在换牙后长出,4 颗智齿在成年后长出或者不长。根据数据显示,按常人 30 颗牙计算,35-44 岁年龄层的人平均缺少 0.4 颗牙,55-64 岁群体人均缺牙 3.73 颗,65-74 岁的人人均缺牙 7.5 颗。而在低治愈率假设下,2019 年我国人口对应总种植牙植入数量约在 4766 万颗。而假设未来随着渗透率提升,种植牙消费端价格下降一半,理论市场空间可达 1763 亿元。

低治愈率假设下 2019 年全国总种植体植入市场规模 1763 亿元

|

|

20-35 岁 |

35-44 岁 |

45-54 岁 |

55-64 岁 |

65-74 岁 |

| 人数(亿)2019 |

3.2 |

1.96 |

2.44 |

1.71 |

0.41 |

| 平均缺牙齿数量(颗) |

0.2 |

0.4 |

2 |

3.73 |

7.5 |

| 总缺牙数(亿颗) |

0.64 |

0.78 |

4.88 |

6.38 |

3.08 |

| 种植牙治愈率 |

2% |

2% |

4% |

3% |

2% |

| 种植牙数量(万颗) |

128 |

156 |

1952 |

1914 |

616 |

| 总种植牙数量(万颗) |

4766 |

||||

| 单价(元/颗) |

3700 |

||||

| 总市场规模(亿元) |

1763 |

||||

数据来源:观研天下整理

与此同时,老龄化加剧也扩大了市场需求。预计随着我国老龄化加深,保持以上条件不变,仅考虑人口结构变化影响,总种植牙数量有望由4766 万颗上升至 8698 万颗,总种植牙市场规模将上升至 3218 亿元。

相同治愈率下,老龄化催化种植牙市场规模翻倍

|

|

20-35 岁 |

35-44 岁 |

45-54 岁 |

55-64 岁 |

65-74 岁 |

| 人数(亿)2030 |

2.51 |

3.1 |

3.2 |

3.27 |

1.42 |

| 平均缺牙齿数量(颗) |

0.2 |

0.4 |

2 |

3.73 |

7.5 |

| 总缺牙数(亿颗) |

0.5 |

1.24 |

6.4 |

12.2 |

10.65 |

| 种植牙治愈率 |

2% |

2% |

4% |

3% |

2% |

| 潜在种植牙数量(万颗) |

100 |

248 |

2560 |

3660 |

2130 |

| 总种植牙数量(万颗) |

8698 |

||||

| 单价(元/颗) |

3700 |

||||

| 总市场规模(亿元) |

3218 |

||||

数据来源:观研天下整理(WW)

更多深度内容,请查阅观研报告网:《2021年中国种植牙行业分析报告-市场规模现状与投资战略研究》

《2021年中国医疗健康市场分析报告-行业深度分析与投资前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。