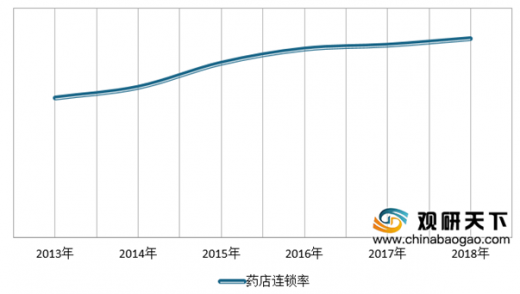

现阶段我国连锁药店占比不高,只有50%左右;而美国、日本市场,均在60%以上,分别为64%、87%。另外目前在我国连锁的药店中,行业非常分散,小型连锁药店众多,也还没有出现行业的全国性性龙头。

参考观研天下发布《2020年中国连锁药店市场分析报告-行业调研与未来趋势预测》

目前零售药店为我国药品的销售环节中的第二大销售终端,占比约22.6%。而在零售药店中,又是实体药店的占比最大,达到了98%;其次为网上药店,为2%。

但长期以来,我国公立医院形成了"以药养医"局面,同时引发了"看病难"、"看病贵"等诸多问题,为规避以药养医的道德风险,我国自2009年开始推行医药分离的监管政策,并随后几年,国家先后相继的发布了与医药分离相关的政策。但值得注意的是处方药一般收集采影响,以及医院实行零加成的政策竞争,处方药的利润率较低,其意义在于提高人流量,为宝贵的慢病患者资源打开引流的口子,促进药品的周转率以及提供服务增值。目前来看,承接处方药的主要是边药店和DTP 药房为主。

随着一些列监管政策出台,单体药店与中小连锁药店的经营成本逐渐上升,从而使得销售收入下降,同时执业药师资质管理办法限制了中小药店弯道超车的可能性,线下药店行业强者愈强,集中度不断提升的趋势明显。而与此同时,随着集中度的提升以及各界连锁药店跑马圈地的结束,行业的竞争必然转向企业经营管理能力的比拼,只有通过精细化管理才能实现净利润率的提升。因此线下连锁也就成为必要。

综上所述,随着我国连锁药店的规模不断增长,其规模效应也将逐渐凸显。与此同时随着监管不断趋严,单体药店的生存条件将会更加严峻,而连锁药店依靠规模优势将进一步挤压单体药店市场空间。

| 连锁药店依靠规模优势挤压单体药店市场空间情况将更加明显 |

| 第一个是采购领域,大型连锁药店通常设置有采购部门,根据实际销售情况,制定下一季度或者是年度的采购计划,再由自身配送部门按照门店的请货情况进行配送,而小型零售药店需要借助第三方配送,同时由于两票制的执行,一些面向单体药店或者是中小连锁药店的药品代理商,无法依靠走票、过票的方式降低药店的采购成本,这也是中小连锁药店与单体药店经营成本增加的原因之一。 |

| 第二,药店监管趋严,中小药店面临不合规的风险,被迫出局,近年来还有众多医药行业政策深刻影响零售药店市场格局,取消GSP认证转而采取常规化飞检提高了检查准确性、公正性,不合规小型药店生存空间缩小。药师执业资质和分级药店制度对药店经营管理提出更高要求,大型连锁药店优势更加突出。尤其在2019年3˙15晚会曝光重庆市部分药品零售企业执业药师"挂证"、不凭处方销售处方药等问题后,食药监总局决定在全国范围内开展为期6个月的药品零售企业执业药师"挂证"行为整治,市场竞争有望更公开公平。带量采购有助于推动处方外流,具备更强服务能力的连锁药店有望分享政策红利。整体来看,未来药店行业将呈现出强者恒强、规模性企业市占率上升的趋势。 |

| 第三,在单体药店和中小连锁药店经营成本提高的同时,药店分级政策又在收入端砍了一刀,这些药店经营雪上加霜。2018 年2 月四部委联合推出《关于零售药店分类分级管理的指导意见(征求意见稿)》,提出药店"二类三级"分级分类管理政策,根据经营条件将零售药店划分为两个类别:一类药店仅经营乙类非处方药;二类药店可经营非处方药、符合经营许可范围的处方药和中药饮片。经营条件包括零售药店的经营面积、存储条件、药品供应能力和药学技术人员配置等。单体店和中小连锁店因为资金和专业能力欠缺,很大一部分将会被动淘汰,为龙头连锁企业腾出市场空间。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。