粉末冶金是制取金属粉末或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧结,制造金属材料、复合材料以及各种类型制品的工艺技术。粉末冶金法与生产陶瓷有相似的地方,均属于粉末烧结技术,因此,一系列粉末冶金新技术也可用于陶瓷材料的制备。由于粉末冶金技术的优点,它已成为解决新材料问题的钥匙,在新材料的发展中起着举足轻重的作用。

粉末冶金包括制粉和制品。其中制粉主要是冶金过程,和字面吻合。而粉末冶金制品则常远远超出材料和冶金的范畴,往往是跨多学科(材料和冶金,机械和力学等)的技术。尤其现代金属粉末3D打印,集机械工程、CAD、逆向工程技术、分层制造技术、数控技术、材料科学、激光技术于一身,使得粉末冶金制品技术成为跨更多学科的现代综合技术。

参考观研天下发布《2018年中国粉末冶金市场分析报告-行业深度调研与发展前景研究》

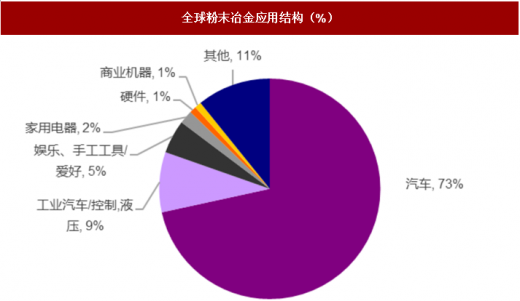

粉末冶金制品相对于其他制作工艺,具有节材、省能,精确度高、一致性高,结构复杂,成分均匀等优势,应用广泛。目前主要应用于汽车、工业电动机/控制系统、娱乐设施、家用电器等各个方面,其中汽车行业为粉末冶金主要驱动力,全球平均占比为70%左右。

全球粉末冶金应用结构(%)

资料来源:MPIF,中国报告网整理

根据日本粉末冶金协会,2017年亚洲铁基粉末制品产量共计42.49万吨,同比增长7.10%。铜基粉末制品产量为2.90万吨,同比增长15.50%。其中中国大陆产量排名第一,2017年铁基粉末制品产量为16.96万吨,占比约39.92%,铜基粉末制品产量为1.55万吨,占比约53.35%。

日本粉末冶金工业发展在亚洲处于领先技术,自1956年协会成立后产量处于上升趋势。2017年日本粉末冶金产量达9.52万吨,同比上升4.27%,为1956年产量的87倍。其中机械零件产量为8.85万吨,同比上升4.12%;轴承产量为0.67万吨,同比上升8.06%。

汽车零部件方面,2017年总产量为8.32万吨,同比上升3.40%,轴承方面,2017年产量为0.43万吨,同比上升6.02%。日本汽车制造用粉末冶金零件主要应用发动机,占比54.13%;轴承主要应用于电动系统,占比57.01%。

中国粉末冶金起步较晚,1948年我国硬质合金产量仅有2-3万吨,但2000年后我国粉末冶金市场迅速崛起。2009年我国粉末冶金行业产量为11.30万吨,超过日本跃居亚洲首位。2014年粉末冶金行业销量达19.18万吨,2017年增长至20.08万吨,增幅为4.7%。

2013-2017年中国粉末冶金零部件销量

资料来源:中国机协粉末冶金专业协会,中国报告网整理

随着我国汽车行业的快速发展,粉末冶金制品本土化需求不断扩大。我国粉末冶金零件产业最主要的市场已经由冰箱压缩机产业、空调压缩机产业、摩托车产业逐渐演变为汽车产业。

但是在技术上,我国与世界先进水平仍有较大差距,目前我国大部分粉末冶金上产企业规模小,自主开发能力差,技术力量薄弱。我国粉末冶金产品主要集中在中低端零部件市场,利润薄弱,而高端产品比如:VVT、VCT、行星齿轮等则仅有少数企业可以实现规模化生产。

2015年,国务院发布《中国制造2025》的通知,其中重点提出要大力发展智能制造、增材制造、新材料、生物医药等领域。我们认为在国家政策的大力扶持下,国内粉末冶金技术有望得到快速发展,替代市场逐步由低端转向高端。

东睦股份为我国粉末冶金龙头企业,具有一定代表性。根据公司公告,公司前5大客户中4家客户为中国企业或外资中国设厂企业,仅1家为国外企业。2015年前5大客户销售额3.00亿元;2016年为3.28亿元,同比增长9.33%;2017年为4.03亿元,同比增长22.87%。前五大客户销售额持续增长,一方面表明国内部分企业已经具备了给国外下游企业生产配套的能力;另一方面表明进口替代正在有序的进行当中。

经测算,2018~2020年可达92.76亿元、113.28亿元、137.29亿元,年均复合增速为20.78%;其中汽车市场为主驱动力,2018~2020年市场空间预计为66.59、86.09、108.99亿元,年均复合增速为28.41%。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。