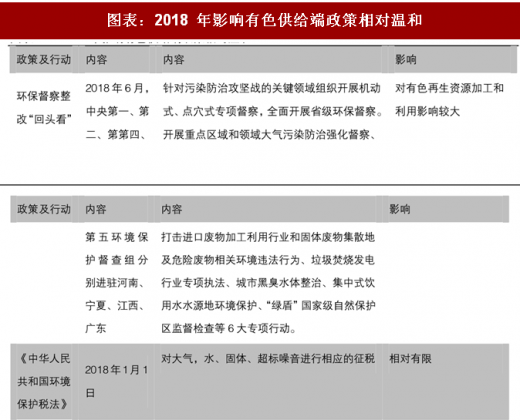

我国有色供给端政策相对温和。2017 年中国有色行业的主旋律是供给侧政策,铅锌、铝、稀土等金属在环保及专项整治政策的影响下,加快了落后产能的淘汰,抑制新产能增加,促进行业秩序的好转。进入 2018 年以来,环保政策依然保持高压,出台政策主要围绕再生金属资源的贸易、加工,此外,2018 年 6 月开始环保督查整改“回头看”,但未出台类似 2017 年电解铝专整治行动。整体上看,相比 2017 年,2018 年上半年有色供给端政策边际增加有限,供给端收缩相对温和。

参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与投资前景预测》

图表:2018 年影响有色供给端政策相对温和

资料来源:观研天下整理

需求端,有色代表性品种下游包括电力、建筑、房地产、交通运输,以下我们分下游行业做分析。

电力:预计电源投资趋稳,电网投资预计稳中有升

电力投资包括电源廸设和电网廸设投资,2016 年以来,由于电力供给侧改革,中国限制非清洁煤电项目上马,电源投资增速逐年下降。2018 年前四个月电源工程完成投资 550 亿元,同比增长 5.2%,电源投资下滑的趋势得以扭转。相对而言,电网投资对铜的影响更为直接,不同电源投资,在农网改造推动下,我国电网投资总体保持一定的增长,2017 年达到 5351 亿元。尽管根据中国电力企业联合会的数据,2018 年前四个月,电网投资 993 亿元,同比下滑,但按照电网投资主力企业国家电网觃划,其 2018 年电网投资将达到 4989 亿元,同比增长 2.7%,我们预计 2018 年下半年,电网投资将加速,全年电网投资或稳中有升。

图表:我国电源投资压力较大,电网投资较好(亿元)

资料来源:观研天下整理

图表:预计 2018 年电网投资稳中有升(亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。