参考中国报告网发布《2017-2022年中国铝电解电容器市场竞争态势及投资价值分析报告》

(一)进入本行业的主要壁垒

1、资金壁垒

预焙阳极是铝电解工业的大宗消耗材料,属于资本密集型行业,预焙阳极行业对投资规模的要求较高。

预焙阳极的生产设备价格昂贵,而国家也明确要求“禁止建设15 万吨/年以下的独立铝用炭阳极项目”,而且,随着预焙阳极产品品质要求的不断提高,以及国家倡导的“资源综合利用”、“循环经济”和环保要求,都需要预焙阳极生产企业增加投资规模。

此外,预焙阳极行业连续性大批量的生产模式也要求企业有充足的流动资金以保证原料的采购。

2、技术壁垒

作为电解铝生产主要原料之一的预焙阳极,在电解铝生产中承担着导电和参与电化学反应双重任务。

预焙阳极质量的好坏及稳定性直接关系到电解槽的电流效率、阳极消耗以及原铝质量。

作为预焙阳极主要生产原料的石油焦是炼油过程中产生的副产品,其质量指标波动较大,其质量的稳定与否对阳极质量的稳定、均质、掉渣程度均有较大的影响。

随着铝工业技术的不断进步,其对预焙阳极的质量要求也越来越苛刻,高质量的预焙阳极产品不仅需要预焙阳极生产企业拥有大量的客户背景、运营流程和生产环境等生产信息,还需要阳极生产企业拥有较高的技术研发和创新能力,能够根据客户的需求不断对技术和工艺进行改进和创新。

因此,本行业对业内生产企业的技术积累及研发能力有非常高的要求。

3、营销壁垒

由于预焙阳极用途的针对性较强,只用于生产原铝,因此,对铝行业依赖较大。

而电解铝企业选择预焙阳极的供应商一般评估时间较长,一旦预焙阳极企业成为其合格供应商,更换频率较低,两者之间的供应关系较稳定。

而预焙阳极企业要储备客户资源,需要耗费大量的人力、财力和时间,这对新进者而言形成了较为明显的营销壁垒。

此外,行业中发展较好的企业已经在行业内建立了良好的品牌效应,与电解铝厂建立了良好的互信关系,在市场竞争中占有先机,这对行业新进者抢占市场形成了一定的进入壁垒。

(二)影响预焙阳极行业发展的有利因素及不利因素

1、有利因素

(1)铝行业的增长促进预焙阳极行业的增长

2016 年全球原铝产量为5,889 万吨(数据来源:国际铝业协会),根据日本铝业协会(Japan Aluminium Association)的预计,到2020 年,全球铝需求量将达到7,400 万吨。根据安泰科《2013年中国国际铝业论坛》,中国人均年铝加工材消耗量仅为10.8Kg,低于美国的31Kg 和日本的28Kg,因此我国的铝行业仍有较大的发展空间。

随着全球及我国铝工业的持续发展,作为目前原铝生产不可替代的重要材料的预焙阳极,该行业也将会随之增长。

(2)国民经济的增长为本行业发展创造了有利环境

本行业的发展离不开国民经济的带动,国民经济的发展保证了国家对基础设施的持续投入,保证了居民消费水平和消费能力的不断增长,这些都为本行业的发展创造了极为有利的环境。

我国国民经济运行态势良好,发展潜力巨大,城镇化进程尚有很大空间,无论是基建项目、房地产业还是汽车制造等运载设备制造行业都离不开原铝。

(3)资源优势明显预焙阳极的生产原料主要是石油焦和煤沥青,因此,预焙阳极的生产需要选择石油焦和煤沥青来源便利且集中的地区。

另外,下游铝工业由于环保原因,对预焙阳极的硫含量有较严格的要求,预焙阳极的生产只能采用中低硫石油焦。

从我国目前的原料供应来看,我国是全球仅有的石油焦和煤沥青原料供应都比较充足的国家,而且中低硫石油焦的产量较高,为预焙阳极生产的可持续发展提供了良好的支撑。

近年来我国国内原油加工能力和数量都不断提高,根据国家统计局统计数据,到2015 年底,我国炼油能力已达到了7.1 亿吨每年,2015 年原油加工量也达到了5.22 亿吨每年。

2016 年中国国产石油焦的产量2695 万吨,石油焦的供应十分充足,独特的资源优势将为我国建设预焙阳极规模化生产基地奠定坚实的基础。

(4)国内预焙阳极市场向西北部转移

随着国内中、东部地区电力成本的持续上涨,我国铝工业布局正在发生重大的变化,产能正在逐渐向西北部电力成本较低的地区转移。

伴随着原铝产能转移,预焙阳极原有产能(主要是铝厂自备阳极厂)也面临更新换代,从而国内预焙阳极市场也面临向西北部转移,为中国预焙阳极行业的发展带来了新的机遇。

目前西北拟规划建设的电解铝项目达40 个以上,合计产能超过2,000 万吨。

未来中国西北部新增原铝产能对预焙阳极的需求将会有较大幅度的增长。

(5)国际预焙阳极产能的转移

越来越多的国外电解铝生产企业从规模化生产、资金利用效率、生产成本、管理成本、专业化程度等多种因素考虑,倾向于采用外购的方式解决预焙阳极的供给。

由于我国拥有丰富的石油焦、煤沥青、风电等资源,又具有相对较低的人工成本,在发达的国际物流服务的支撑下,我国逐渐成为预焙阳极产业转移的主要承接国和全球预焙阳极的生产基地。

(6)符合绿色经济、循环经济潮流

随着社会经济的发展,人们对环境保护的要求越来越高,改善生态环境、提高生活质量,已成为落实科学发展观、构建社会主义和谐社会的重要内容。

近年来,各地区、各部门相继出台多项环保制度与规划,为淘汰高消耗高污染的落后生产力、实现资源综合利用、发展循环经济提供制度保障。

首先,预焙阳极的生产是资源综合利用的过程。

预焙阳极的主要原材料是石油化工的副产品石油焦和煤化工的副产品煤沥青。

我国作为一个发展中国家,目前的经济发展水平决定了在相当长的时间内必须持续发展石化工业和煤化工业,我国已经是世界上最大的石化和煤化工生产国,每年产生大量的石油焦和煤沥青,如果没有预焙阳极行业的消耗,这些生产中产生的副产品只能被低效利用和堆放,成为污染环境的重大隐患。

目前,我国每年产生的石油焦和煤沥青约有50%被预焙阳极行业利用,每年可为石化及煤化工行业带来几百亿的巨额利润(资料来源:中国环境网《变废为宝首先应变思路》)。

可以说,预焙阳极行业是石化及煤化工行业节能减排的重要“功臣”,也是实现资源综合利用的典型行业。

其次,固体废物、有害气体及污水达标排放。

预焙阳极生产过程中产生的残品、废品等可以全部回收用于生产,对生产过程产生的烟气进行净化脱硫后产生的焦油及废旧的耐火砖也是可回收利用材料,使生产过程实现固体废物和有害气体的达标排放;而且,对生产和生活排放的污水加以收集净化后也可循环再次用于生产,不但实现污水达标排放,而且节约了水资源。

第三,余热发电综合利用。

通过对生产工艺的研究改进和对生产技术装备的改造升级,可以对生产过程中产生的高温、低温余热进行综合利用,通过余热发电、蒸汽、导热油等方法,满足日常生产与生活的用热和用电需求,节能减排。

2、不利因素

(1)国家产业政策对铝工业的限制

近年来由于铝工业投资过度增长,国家相继出台了一系列针对电解铝等工业的宏观调控政策,根据国务院出台的《关于促进产业结构调整暂行规定的决定》(国发【2005】40 号)、《关于加快推进产能过剩行业结构调整的通知》(国发【2006】11 号)、2007 年国家发改委制订的《铝行业准入条件》、国家发改委与财政部等九部门联合发布的《关于加快铝工业结构调整指导意见的通知》、工业和信息化部等九部委联合印发的《关于遏制电解铝行业产能过剩和重复建设引导产业健康发展的紧急通知》、2013 年7 月国家工信部发布的《铝行业规范条件》以及2013 年10 月国务院发布的《国务院关于化解产能严重过剩矛盾的指导意见》的精神,目前国家采取了包括清理违规的电解铝项目、停建和缓建电解铝项目、实施差别电价、取消退税政策、加强土地环保银行信贷监管审批等一系列措施整顿行业秩序,遏制盲目投资,对电解铝行业的市场进入设置了较为严格的障碍。

目前,电解铝等工业仍作为国家宏观调控的对象之一。

电解铝产业是预焙阳极行业的下游产业,预焙阳极主要用于原铝生产,如果国家持续出台促进电解铝行业升级的产业政策,势必会对预焙阳极行业的发展产生一定的影响。

(2)行业发展时间短,整体实力不足,与国外先进水平尚有一定差距

中国的预焙阳极行业起步较晚,真正发展起来也就10 余年的时间,无论是技术、管理还是人员素质与世界先进水平都还有一定差距。

主要表现在以下几个方面:行业内具有国际先进生产水平、掌握先进生产技术的大型企业数量较少,大部分企业资金实力不足,设备、工艺的改造和升级速度偏慢,技术水平落后、管理粗放、产品品质不高,且不具备自主研发能力。

作为铝工业重要的原材料,预焙阳极行业整体实力的不足限制了国内铝工业的技术发展。

(3)国内电解铝生产企业采购预焙阳极时大都对价格比较敏感

目前我国国内的电解铝生产企业普遍对预焙阳极产品价格敏感,但对产品技术指标要求不多,从而导致我国国内市场上预焙阳极整体品质参差不齐,大多以价格竞争为主,而以出口业务为主的预焙阳极生产企业,主要注重产品的质量,不仅原料质量要求高,而且对研发、管理等各方面也非常重视,但是价格方面与低品质预焙阳极相比并不占据优势。

这种只重视价格,忽略质量的做法导致我国预焙阳极行业的产业结构不合理,技术落后的中小企业数量较大,不利于整个行业的快速进步及下游铝工业的发展。

近年来,我国新建或扩建的铝厂规模呈现大型化的特点,预焙阳极行业也开始进入快速成长期,对高品质、高性能、大型化的高端预焙阳极的市场需求十分旺盛。目前国内仅有的少数预焙阳极生产企业具有相应产品的生产能力,产品需求旺盛。

国内预焙阳极行业整体实力不足限制了国产产品在国内外预焙阳极市场上市场份额和市场竞争力的进一步提升。

(4)下游铝工业的波动导致预焙阳极行业利润空间波动

自2009 年以来,全球电解铝行业持续增长,但价格波动较大。

2011 年以来,LME3 铝价格最高曾达到每吨2,800 美元,最低曾一度下跌至1,432 美元,电解铝生产企业的利润波动很大,甚至有些电解铝企业出现亏损、破产关闭。

铝行业的波动也导致了预焙阳极的价格波动,导致2011 年以来,价格最高4,000 元人民币左右,最低至2,500 元左右,从而导致短期内预焙阳极行业利润空间的波动,给预焙阳极行业的发展造成不利影响。

(一)进入本行业的主要壁垒

1、资金壁垒

预焙阳极是铝电解工业的大宗消耗材料,属于资本密集型行业,预焙阳极行业对投资规模的要求较高。

预焙阳极的生产设备价格昂贵,而国家也明确要求“禁止建设15 万吨/年以下的独立铝用炭阳极项目”,而且,随着预焙阳极产品品质要求的不断提高,以及国家倡导的“资源综合利用”、“循环经济”和环保要求,都需要预焙阳极生产企业增加投资规模。

此外,预焙阳极行业连续性大批量的生产模式也要求企业有充足的流动资金以保证原料的采购。

2、技术壁垒

作为电解铝生产主要原料之一的预焙阳极,在电解铝生产中承担着导电和参与电化学反应双重任务。

预焙阳极质量的好坏及稳定性直接关系到电解槽的电流效率、阳极消耗以及原铝质量。

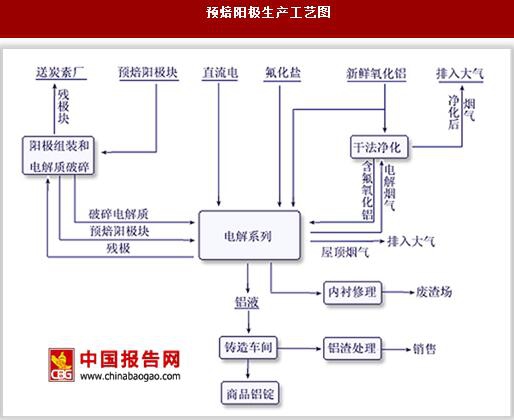

预焙阳极生产工艺图

数据来源:观研天下数据中心整理

作为预焙阳极主要生产原料的石油焦是炼油过程中产生的副产品,其质量指标波动较大,其质量的稳定与否对阳极质量的稳定、均质、掉渣程度均有较大的影响。

随着铝工业技术的不断进步,其对预焙阳极的质量要求也越来越苛刻,高质量的预焙阳极产品不仅需要预焙阳极生产企业拥有大量的客户背景、运营流程和生产环境等生产信息,还需要阳极生产企业拥有较高的技术研发和创新能力,能够根据客户的需求不断对技术和工艺进行改进和创新。

因此,本行业对业内生产企业的技术积累及研发能力有非常高的要求。

3、营销壁垒

由于预焙阳极用途的针对性较强,只用于生产原铝,因此,对铝行业依赖较大。

而电解铝企业选择预焙阳极的供应商一般评估时间较长,一旦预焙阳极企业成为其合格供应商,更换频率较低,两者之间的供应关系较稳定。

而预焙阳极企业要储备客户资源,需要耗费大量的人力、财力和时间,这对新进者而言形成了较为明显的营销壁垒。

此外,行业中发展较好的企业已经在行业内建立了良好的品牌效应,与电解铝厂建立了良好的互信关系,在市场竞争中占有先机,这对行业新进者抢占市场形成了一定的进入壁垒。

(二)影响预焙阳极行业发展的有利因素及不利因素

1、有利因素

(1)铝行业的增长促进预焙阳极行业的增长

2016 年全球原铝产量为5,889 万吨(数据来源:国际铝业协会),根据日本铝业协会(Japan Aluminium Association)的预计,到2020 年,全球铝需求量将达到7,400 万吨。根据安泰科《2013年中国国际铝业论坛》,中国人均年铝加工材消耗量仅为10.8Kg,低于美国的31Kg 和日本的28Kg,因此我国的铝行业仍有较大的发展空间。

随着全球及我国铝工业的持续发展,作为目前原铝生产不可替代的重要材料的预焙阳极,该行业也将会随之增长。

1990-2017年全球原铝产量走势图(万吨)

数据来源:观研天下数据中心整理

(2)国民经济的增长为本行业发展创造了有利环境

本行业的发展离不开国民经济的带动,国民经济的发展保证了国家对基础设施的持续投入,保证了居民消费水平和消费能力的不断增长,这些都为本行业的发展创造了极为有利的环境。

我国国民经济运行态势良好,发展潜力巨大,城镇化进程尚有很大空间,无论是基建项目、房地产业还是汽车制造等运载设备制造行业都离不开原铝。

(3)资源优势明显预焙阳极的生产原料主要是石油焦和煤沥青,因此,预焙阳极的生产需要选择石油焦和煤沥青来源便利且集中的地区。

另外,下游铝工业由于环保原因,对预焙阳极的硫含量有较严格的要求,预焙阳极的生产只能采用中低硫石油焦。

从我国目前的原料供应来看,我国是全球仅有的石油焦和煤沥青原料供应都比较充足的国家,而且中低硫石油焦的产量较高,为预焙阳极生产的可持续发展提供了良好的支撑。

近年来我国国内原油加工能力和数量都不断提高,根据国家统计局统计数据,到2015 年底,我国炼油能力已达到了7.1 亿吨每年,2015 年原油加工量也达到了5.22 亿吨每年。

2016 年中国国产石油焦的产量2695 万吨,石油焦的供应十分充足,独特的资源优势将为我国建设预焙阳极规模化生产基地奠定坚实的基础。

(4)国内预焙阳极市场向西北部转移

随着国内中、东部地区电力成本的持续上涨,我国铝工业布局正在发生重大的变化,产能正在逐渐向西北部电力成本较低的地区转移。

伴随着原铝产能转移,预焙阳极原有产能(主要是铝厂自备阳极厂)也面临更新换代,从而国内预焙阳极市场也面临向西北部转移,为中国预焙阳极行业的发展带来了新的机遇。

目前西北拟规划建设的电解铝项目达40 个以上,合计产能超过2,000 万吨。

未来中国西北部新增原铝产能对预焙阳极的需求将会有较大幅度的增长。

(5)国际预焙阳极产能的转移

越来越多的国外电解铝生产企业从规模化生产、资金利用效率、生产成本、管理成本、专业化程度等多种因素考虑,倾向于采用外购的方式解决预焙阳极的供给。

由于我国拥有丰富的石油焦、煤沥青、风电等资源,又具有相对较低的人工成本,在发达的国际物流服务的支撑下,我国逐渐成为预焙阳极产业转移的主要承接国和全球预焙阳极的生产基地。

(6)符合绿色经济、循环经济潮流

随着社会经济的发展,人们对环境保护的要求越来越高,改善生态环境、提高生活质量,已成为落实科学发展观、构建社会主义和谐社会的重要内容。

近年来,各地区、各部门相继出台多项环保制度与规划,为淘汰高消耗高污染的落后生产力、实现资源综合利用、发展循环经济提供制度保障。

首先,预焙阳极的生产是资源综合利用的过程。

预焙阳极的主要原材料是石油化工的副产品石油焦和煤化工的副产品煤沥青。

我国作为一个发展中国家,目前的经济发展水平决定了在相当长的时间内必须持续发展石化工业和煤化工业,我国已经是世界上最大的石化和煤化工生产国,每年产生大量的石油焦和煤沥青,如果没有预焙阳极行业的消耗,这些生产中产生的副产品只能被低效利用和堆放,成为污染环境的重大隐患。

目前,我国每年产生的石油焦和煤沥青约有50%被预焙阳极行业利用,每年可为石化及煤化工行业带来几百亿的巨额利润(资料来源:中国环境网《变废为宝首先应变思路》)。

可以说,预焙阳极行业是石化及煤化工行业节能减排的重要“功臣”,也是实现资源综合利用的典型行业。

其次,固体废物、有害气体及污水达标排放。

预焙阳极生产过程中产生的残品、废品等可以全部回收用于生产,对生产过程产生的烟气进行净化脱硫后产生的焦油及废旧的耐火砖也是可回收利用材料,使生产过程实现固体废物和有害气体的达标排放;而且,对生产和生活排放的污水加以收集净化后也可循环再次用于生产,不但实现污水达标排放,而且节约了水资源。

第三,余热发电综合利用。

通过对生产工艺的研究改进和对生产技术装备的改造升级,可以对生产过程中产生的高温、低温余热进行综合利用,通过余热发电、蒸汽、导热油等方法,满足日常生产与生活的用热和用电需求,节能减排。

2、不利因素

(1)国家产业政策对铝工业的限制

近年来由于铝工业投资过度增长,国家相继出台了一系列针对电解铝等工业的宏观调控政策,根据国务院出台的《关于促进产业结构调整暂行规定的决定》(国发【2005】40 号)、《关于加快推进产能过剩行业结构调整的通知》(国发【2006】11 号)、2007 年国家发改委制订的《铝行业准入条件》、国家发改委与财政部等九部门联合发布的《关于加快铝工业结构调整指导意见的通知》、工业和信息化部等九部委联合印发的《关于遏制电解铝行业产能过剩和重复建设引导产业健康发展的紧急通知》、2013 年7 月国家工信部发布的《铝行业规范条件》以及2013 年10 月国务院发布的《国务院关于化解产能严重过剩矛盾的指导意见》的精神,目前国家采取了包括清理违规的电解铝项目、停建和缓建电解铝项目、实施差别电价、取消退税政策、加强土地环保银行信贷监管审批等一系列措施整顿行业秩序,遏制盲目投资,对电解铝行业的市场进入设置了较为严格的障碍。

目前,电解铝等工业仍作为国家宏观调控的对象之一。

电解铝产业是预焙阳极行业的下游产业,预焙阳极主要用于原铝生产,如果国家持续出台促进电解铝行业升级的产业政策,势必会对预焙阳极行业的发展产生一定的影响。

(2)行业发展时间短,整体实力不足,与国外先进水平尚有一定差距

中国的预焙阳极行业起步较晚,真正发展起来也就10 余年的时间,无论是技术、管理还是人员素质与世界先进水平都还有一定差距。

主要表现在以下几个方面:行业内具有国际先进生产水平、掌握先进生产技术的大型企业数量较少,大部分企业资金实力不足,设备、工艺的改造和升级速度偏慢,技术水平落后、管理粗放、产品品质不高,且不具备自主研发能力。

作为铝工业重要的原材料,预焙阳极行业整体实力的不足限制了国内铝工业的技术发展。

(3)国内电解铝生产企业采购预焙阳极时大都对价格比较敏感

目前我国国内的电解铝生产企业普遍对预焙阳极产品价格敏感,但对产品技术指标要求不多,从而导致我国国内市场上预焙阳极整体品质参差不齐,大多以价格竞争为主,而以出口业务为主的预焙阳极生产企业,主要注重产品的质量,不仅原料质量要求高,而且对研发、管理等各方面也非常重视,但是价格方面与低品质预焙阳极相比并不占据优势。

这种只重视价格,忽略质量的做法导致我国预焙阳极行业的产业结构不合理,技术落后的中小企业数量较大,不利于整个行业的快速进步及下游铝工业的发展。

近年来,我国新建或扩建的铝厂规模呈现大型化的特点,预焙阳极行业也开始进入快速成长期,对高品质、高性能、大型化的高端预焙阳极的市场需求十分旺盛。目前国内仅有的少数预焙阳极生产企业具有相应产品的生产能力,产品需求旺盛。

国内预焙阳极行业整体实力不足限制了国产产品在国内外预焙阳极市场上市场份额和市场竞争力的进一步提升。

(4)下游铝工业的波动导致预焙阳极行业利润空间波动

自2009 年以来,全球电解铝行业持续增长,但价格波动较大。

2011 年以来,LME3 铝价格最高曾达到每吨2,800 美元,最低曾一度下跌至1,432 美元,电解铝生产企业的利润波动很大,甚至有些电解铝企业出现亏损、破产关闭。

铝行业的波动也导致了预焙阳极的价格波动,导致2011 年以来,价格最高4,000 元人民币左右,最低至2,500 元左右,从而导致短期内预焙阳极行业利润空间的波动,给预焙阳极行业的发展造成不利影响。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。