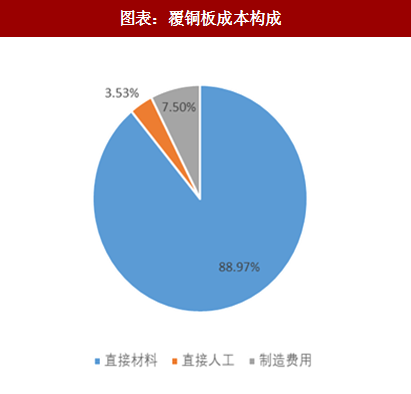

覆铜板直接材料成本占比接近90%(根据超华科技年报数据),其中三大主要原材料成本占比情况为:铜箔占比 30%-50%;玻纤布占比 25%-40%;树脂占比25%-30%。

一、覆铜板上游三大原材料由于供需变化与环保限产逐步进入涨价周期:

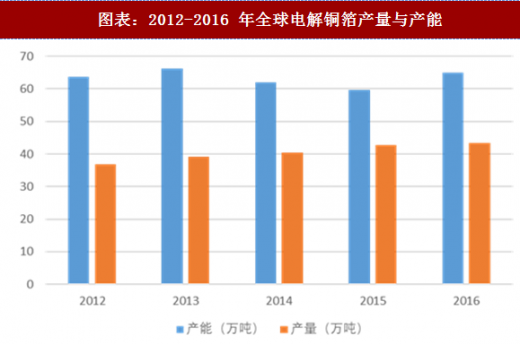

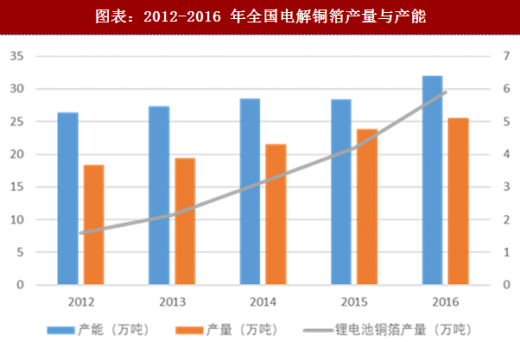

1、电解铜箔:全球扩产较慢,动力锂电池需求加剧供需矛盾

覆铜板生产所使用的铜箔主要采用电解法制成,电解铜箔的工艺流程较长,加工要求严格,存在资本和技术壁垒,同时美日铜箔企业大幅削减产能,根据电子铜箔协会(CCFA)数据,2012年到2016年全球、全国电解铜箔产能复合增速仅分别为0.5%与4.87%。同时,电解铜箔作为动力锂电池负极集流体,随新能源汽车产销量快速增长,需求增长强劲(2012-2016 年复合增速 38.8%),铜箔企业主要通过转产方式来满足需求,加剧了铜箔供需矛盾,电解铜箔价格上涨。

参考观研天下发布《2017-2022年中国覆铜板行业市场发展现状及十三五投资定位分析报告》

2、玻纤布与树脂:环保去产能与原料涨价助推价格上行

2、玻纤布与树脂:环保去产能与原料涨价助推价格上行

过去几年玻纤布企业营运惨淡,价格跌至历史高点的20%-30%,行业中小企业产能主动出清,推动市场集中度提升;当前行业新增产能缓慢,叠加环保治理进一步推动玻纤供需偏紧,玻纤厂商库存接近底位,玻纤布价格高位向上。树脂上游原材料环氧氯丙烷、双酚A等涨价,助推树脂价格快速上行。

二、涨价传导顺利助推行业景气上行

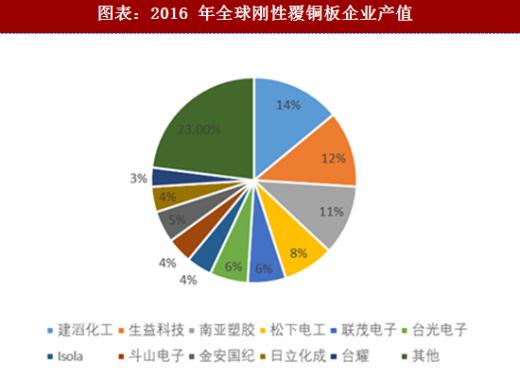

从全球刚性覆铜板公司排名来看,近几年排名和市场份额变化较小。2016年建滔化工集团以 14.11 亿美元继续排名全球第一,占全球份额为14%,生益科技以11.83亿美元排名全球第二,南亚塑胶以11.27亿美元排名全球第三。全球覆铜板前十大生产商占据74%的产量,对下游PCB行业的议价能力较强,上游原材料涨价向下传导顺利,可以提升行业整体毛利率与盈利能力,助推行业景气上行。

图表:覆铜板成本构成

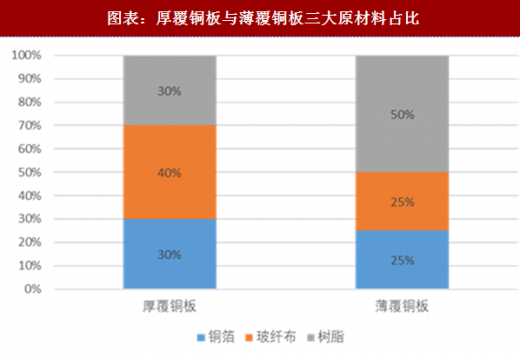

图表:厚覆铜板与薄覆铜板三大原材料占比

一、覆铜板上游三大原材料由于供需变化与环保限产逐步进入涨价周期:

1、电解铜箔:全球扩产较慢,动力锂电池需求加剧供需矛盾

覆铜板生产所使用的铜箔主要采用电解法制成,电解铜箔的工艺流程较长,加工要求严格,存在资本和技术壁垒,同时美日铜箔企业大幅削减产能,根据电子铜箔协会(CCFA)数据,2012年到2016年全球、全国电解铜箔产能复合增速仅分别为0.5%与4.87%。同时,电解铜箔作为动力锂电池负极集流体,随新能源汽车产销量快速增长,需求增长强劲(2012-2016 年复合增速 38.8%),铜箔企业主要通过转产方式来满足需求,加剧了铜箔供需矛盾,电解铜箔价格上涨。

参考观研天下发布《2017-2022年中国覆铜板行业市场发展现状及十三五投资定位分析报告》

图表:2012-2016 年全球电解铜箔产量与产能

图表:2012-2016 年全国电解铜箔产量与产能

过去几年玻纤布企业营运惨淡,价格跌至历史高点的20%-30%,行业中小企业产能主动出清,推动市场集中度提升;当前行业新增产能缓慢,叠加环保治理进一步推动玻纤供需偏紧,玻纤厂商库存接近底位,玻纤布价格高位向上。树脂上游原材料环氧氯丙烷、双酚A等涨价,助推树脂价格快速上行。

二、涨价传导顺利助推行业景气上行

从全球刚性覆铜板公司排名来看,近几年排名和市场份额变化较小。2016年建滔化工集团以 14.11 亿美元继续排名全球第一,占全球份额为14%,生益科技以11.83亿美元排名全球第二,南亚塑胶以11.27亿美元排名全球第三。全球覆铜板前十大生产商占据74%的产量,对下游PCB行业的议价能力较强,上游原材料涨价向下传导顺利,可以提升行业整体毛利率与盈利能力,助推行业景气上行。

图表:2012 年全球刚性覆铜板企业产值

图表:2016 年全球刚性覆铜板企业产值

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。