虽然自2016年以来,我国黄金产量呈逐年下降态势,但却长期位居全球黄金大国。据中国黄金协会最新统计数据显示,国内原料黄金产量为380.23吨,连续13年位居全球第一,同比下降5.21%。

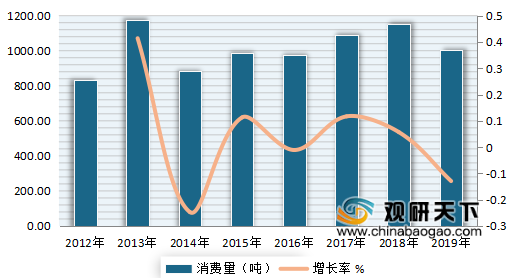

消费方面,进入2019年,我国黄金需求疲软,消费量有所下降。数据显示,2019年,我国黄金实际消费量1002.78吨,同比下降12.91%。其中:黄金首饰676.23吨,同比下降8.16%;金条及金币225.80吨,同比下降26.97%;工业及其他100.75吨,同比下降4.90%。

展望未来,新一代年轻成为消费增长主力。未来随着国奢侈品市场消费的不断转型升级,珠宝首饰等高保值饰品将成为居民消费结构快速升级的最大受益者;同时有益于情感消费需求,外加产品样式创新,新一代年轻将成为推动消费主要驱动力。(WW)

以上数据资料参考《2020年中国黄金首饰行业分析报告-市场现状与发展趋势分析》。

2012-2019年中国黄金产量统计及增长情况

数据来源:中国黄金协会

消费方面,进入2019年,我国黄金需求疲软,消费量有所下降。数据显示,2019年,我国黄金实际消费量1002.78吨,同比下降12.91%。其中:黄金首饰676.23吨,同比下降8.16%;金条及金币225.80吨,同比下降26.97%;工业及其他100.75吨,同比下降4.90%。

2011-2019年我国黄金实际消费量情况

数据来源:中国黄金协会

2019年我国黄金细分领域实际消费量情况

数据来源:中国黄金协会

展望未来,新一代年轻成为消费增长主力。未来随着国奢侈品市场消费的不断转型升级,珠宝首饰等高保值饰品将成为居民消费结构快速升级的最大受益者;同时有益于情感消费需求,外加产品样式创新,新一代年轻将成为推动消费主要驱动力。(WW)

以上数据资料参考《2020年中国黄金首饰行业分析报告-市场现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。