参考观研天下发布《2019年中国冶金铸件市场分析报告-市场运营态势与发展前景研究》

铸造行业是制造业中的基础,也是国民经济的基础产业,各行业的发展都离不开铸件。从汽车、机床、农业机械,到航空、航天、国防工业,乃至建筑五金、家用生活器具等行业,每年都需要大量的铸件。

近些年,随着产业政策的不断推出,我国铸造行业在节能装备、环保及安全防护设施上的投入明显提速。低碳生产、提质增效、节能减排、职业健康与安全等“绿色铸造”理念在铸造行业日益得到强化,铸造企业废(旧)砂再生循环利用比例逐年提高,我国铸造行业已出现了一批绿色铸造示范企业。

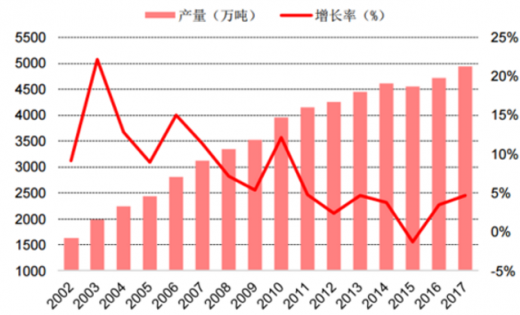

受到国内下游行业铸件市场需求增速放缓和国际铸件市场需求不振,以及科技不断进步和轻量化要求等方面的影响。2017年中国各类铸件总产量4,940万吨,较2016年增长4.7%。从2002~2017年间,除2015年出现1.3%的下降外,中国铸件产量始终保持着正增长。

根据铸造行业“十三五”发展规划,“十三五”期间我国铸件产量将进入中低速增长阶段,预计年平均增长率在3%左右,到2020年我国铸件的年产量将达到5500万吨左右。

| 助推行业发展因素 |

|

| 国家产业政策的扶持 |

铸造是制造业的基础产业,目前在很多领域成为主机产品和高端技术装备发展的瓶颈,国家对于铸造行业的发展高度重视。国务院颁布的《装备制造业调整和振兴规划》中提出提升大型铸锻件等配套产品制造水平,夯实产业发展基础。《国民经济和社会发展第十二个五年规划纲要》、《国务院关于加快振兴装备制造业的若干意见》、《国务院关于加快培育和发展战略性新兴产业的决定》等国家政策和发展规划均强调重点支持先进装备制造业的发展。借助发展高端装备制造业的机遇,我国铸造行业也迎来了新的发展契机。《铸造行业“十三五”发展规划》提出了铸造行业在“十三五”期间的重点任务:一是加快淘汰铸造行业落后产能;二是重点攻克一批高端装备制造业关键技术;三是研究关键共性技术研究和优先发展重大技术装备;四是推动铸造行业创新驱动发展;五是推进铸造行业“两化融合”深度实施,利用信息化技术和智能制造技术推进传统铸造行业的提升;六是推动全行业形成低碳循环发展新模式。 |

| 下游行业需求旺盛 |

铸件产品能广泛应用于汽车、农机、矿冶重机、工程机械、机床工具、发电及电力、轨道交通、船舶、给排水等各行业,制造业的蓬勃发展给国内铸造业提供了广阔的发展平台。随着人类物质需求的不断发展,不断涌现出许多新的产品类型,而这些产品中有许多零部件都要由铸造企业提供,一定程度上扩大了铸造产品的应用范围。 |

| 技术进步 |

近年来,我国规模铸造企业在新项目建设的技术改造过程中,普遍对铸造装备进行了较大的投入,目前少数国内规模铸造企业的整体装备水平已与国外工业发达国家相当。这些企业凭借先进的工艺技术和装备,支撑着国内主机和重大技术装备关键铸件制造,成为汽车、能源(核电、风电、水电、火电),轨道交通等领域关键铸件国产化自主制造能力的重要力量,并具备了国际市场竞争能力。 |

| 行业发展趋势 |

|

| 产品高端化 |

我国的铸造业存在大而不强,整体创新能力不足的问题。这掣肘了高端装备制造业的发展。因为铸件是基础零部件,铸造工艺是基础制造工艺,很多关键零部件涉及铸件金属材料的研发,要发展高端装备制造业,必须要提升其基础铸造的水平。高端零部件产品技术含量较高,质量要求严格,具有很高的壁垒。从需求看,由于国内专用设备制造业迅速发展,高端零部件需求增加;国际性大公司为降低采购成本和全球产业转移,大量从我国和其他发展中国家采购。从供给看,由于发达国家生产成本过高、产业工人队伍匮乏,其产能逐步减少,零部件生产从发达国家向成本较低的我国等发展中国家转移。 |

| 环保技术的发展 |

绿色铸造是未来铸造行业的发展趋势。随着我国国民经济的发展方式向调整优化结构、注重效益环保、提升产业层次政策的转变,铸造行业的转型跨越发展也势在必然,基于循环经济模式的绿色、环保、节能型铸造企业将是今后的发展方向。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。