相关市场调研报告《2017-2022年中国酒类流通行业市场发展现状及十三五市场商机分析报告》

从消费的角度讲,酒类产品属于快速消费品,其销售会受到国民经济整体景气程度和居民可支配收入变化影响,但没有明显的周期性。

2、区域性特征

通常而言,酒类销售企业具备较强的区域性特征,主要原因在于:一方面这些企业仅在本地拥有较丰富的客户资源,不具备开拓全国市场的能力;另一方面受制于酒类生产商对销售商进行区域性划分,销售商无法将产品售往其他区域。

酒类销售企业要突破区域性限制,必须具备完善的全国销售网络和销售能力,并获得酒品的全国经销权。目前,仅有部分大型酒类销售企业具备上述条件,整体来看,我国酒类流通行业的区域性经营特征还较为明显。

由于我国幅员辽阔,各地在饮酒习惯上存在较大差异,除了少数全国性品牌外,酒类产品呈现较明显的区域性特征。以白酒为例,2015 年山西汾酒56.93%的销售额来自山西省1,古井贡酒84.43%的销售额来自华中地区2。酒类产品的区域性特征在一定程度上也制约了酒类销售企业的跨区域性经营。

3、季节性特征

酒类消费市场的季节性主要源于国人长期以来养成的生活习惯,冬季是白酒的消费高峰期,夏季则是白酒消费的淡季;黄酒多用于温饮,更适合寒冷季节饮用,故秋冬季节多为黄酒消费的旺季。

另一方面,酒作为交际礼仪的重要媒介,节日期间社会交往活动频繁,酒的需求旺盛,这样便形成了酒类销售在节日前升温、节日后回落的节日效应。每年的中秋节前后、春节前后都是销售旺季。

(二)行业与上下游行业的关联性

酒类流通领域行业上游为酒类制造业,主体为酿酒企业,行业下游为酒类终端消费群体。

酿酒企业从事酒类产品生产,产品可细分为白酒、葡萄酒、黄酒、啤酒、洋酒等。酒类制造业主要影响行业的采购成本。长期来看,随着居民收入水平的提高,消费者对中高端产品的需求日益增强,酒类产品价格整体将保持上升趋势。

为应对酒类产品价格的波动,酒类销售企业一般根据市场情况合理配置存货,以控制成本。

2、行业与下游行业的关联性

行业的下游为酒类终端消费群体。随着人均可支配收入的不断提高、城镇化进程的推进,社会交往活动越来越频繁,消费者需求向多元化及个性化方向发展,将持续拉动我国酒类消费量的增长。

(三)行业进入壁垒

(1)供货渠道壁垒

在酒类流通渠道扁平化的总体趋势下,作为酒类销售企业,与供应商建立并维持长期稳定的合作关系至关重要。

目前,在我国酒类流通行业中,一些大型传统经销商占据着重要地位,它们主要按照地理区域划分销售范围。一般性的酒类销售企业由于本身实力有限,更多地只能选择与这些传统经销商甚至更下级经销商合作,采购成本高。如果要直接取得酒类生产商的产品销售代理权,需要在品牌运营、营销网络、销售规模、财务状况、服务能力、资信状况等多方面具备较为突出的优势,而且通常需要经过长期的业务合作才能取得生产商的信任。行业的新进入者,很难在短时间内具备前述优势,也很难直接与知名品牌酒企建立重要合作关系。

(2)营销网络建设与运营能力壁垒

营销网络是由销售网络、商情网络、广宣网络、客户网络和服务网络组成的有机体系。酒类销售企业要实现跨区域经营,建设全国性的营销网络,需要对营销管理、价格与质量管控、库存仓储、物流配送等各个环节进行精细化管理,需要有一套科学的组织结构、标准化的业务管理流程、完善的人才引进及培育体系,这些都需要在经营实践中不断积累和总结。行业的新进入者,需要足够的人力、财力和时间才能具备上述能力。

(3)规模化经营壁垒

对于酒类销售企业而言,企业的规模效应明显。从采购角度讲,只有达到一定规模的企业才能获取上游供应商的认可,提高议价能力,拿到优质资源,同时减少供应链的中间环节,实现供货渠道的扁平化。从销售角度,只有达到一定规模,才能提升消费者对企业品牌的认知度,增强对消费者的吸引力。相对而言,规模较小和新进入的酒类销售企业,其抵抗市场风险的能力不强,既面临外部大型企业的强势竞争,又面临着内部资金、品牌、网络终端等多方面的发展制约,难以在市场竞争中取得有利地位。

(4)资金规模

因规模化经营趋势和营销网络建设的需要,资金实力越来越成为进入酒类流通行业的重要壁垒。酒类产品流转过程中需要占用大量流动资金,物流配送设施、信息管理系统的建设也需要大量资金。这些都对酒类销售企业的资金实力或融资能力产生了较高的要求。行业的新进入者难以在短时间内筹集大量资金。

(一)行业周期性、区域性和季节性特征

1、周期性特征从消费的角度讲,酒类产品属于快速消费品,其销售会受到国民经济整体景气程度和居民可支配收入变化影响,但没有明显的周期性。

2、区域性特征

通常而言,酒类销售企业具备较强的区域性特征,主要原因在于:一方面这些企业仅在本地拥有较丰富的客户资源,不具备开拓全国市场的能力;另一方面受制于酒类生产商对销售商进行区域性划分,销售商无法将产品售往其他区域。

酒类销售企业要突破区域性限制,必须具备完善的全国销售网络和销售能力,并获得酒品的全国经销权。目前,仅有部分大型酒类销售企业具备上述条件,整体来看,我国酒类流通行业的区域性经营特征还较为明显。

由于我国幅员辽阔,各地在饮酒习惯上存在较大差异,除了少数全国性品牌外,酒类产品呈现较明显的区域性特征。以白酒为例,2015 年山西汾酒56.93%的销售额来自山西省1,古井贡酒84.43%的销售额来自华中地区2。酒类产品的区域性特征在一定程度上也制约了酒类销售企业的跨区域性经营。

3、季节性特征

酒类消费市场的季节性主要源于国人长期以来养成的生活习惯,冬季是白酒的消费高峰期,夏季则是白酒消费的淡季;黄酒多用于温饮,更适合寒冷季节饮用,故秋冬季节多为黄酒消费的旺季。

另一方面,酒作为交际礼仪的重要媒介,节日期间社会交往活动频繁,酒的需求旺盛,这样便形成了酒类销售在节日前升温、节日后回落的节日效应。每年的中秋节前后、春节前后都是销售旺季。

(二)行业与上下游行业的关联性

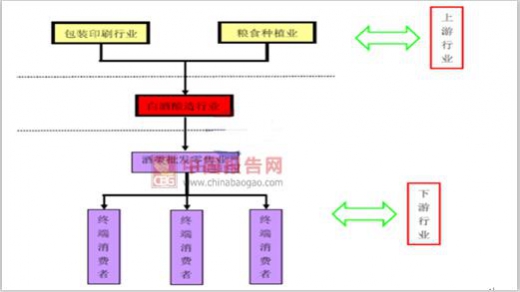

酒类流通领域行业上游为酒类制造业,主体为酿酒企业,行业下游为酒类终端消费群体。

酒类流通领域行业产业链图

资料来源:互联网

1、行业与上游行业的关联性酿酒企业从事酒类产品生产,产品可细分为白酒、葡萄酒、黄酒、啤酒、洋酒等。酒类制造业主要影响行业的采购成本。长期来看,随着居民收入水平的提高,消费者对中高端产品的需求日益增强,酒类产品价格整体将保持上升趋势。

为应对酒类产品价格的波动,酒类销售企业一般根据市场情况合理配置存货,以控制成本。

2、行业与下游行业的关联性

行业的下游为酒类终端消费群体。随着人均可支配收入的不断提高、城镇化进程的推进,社会交往活动越来越频繁,消费者需求向多元化及个性化方向发展,将持续拉动我国酒类消费量的增长。

(三)行业进入壁垒

(1)供货渠道壁垒

在酒类流通渠道扁平化的总体趋势下,作为酒类销售企业,与供应商建立并维持长期稳定的合作关系至关重要。

目前,在我国酒类流通行业中,一些大型传统经销商占据着重要地位,它们主要按照地理区域划分销售范围。一般性的酒类销售企业由于本身实力有限,更多地只能选择与这些传统经销商甚至更下级经销商合作,采购成本高。如果要直接取得酒类生产商的产品销售代理权,需要在品牌运营、营销网络、销售规模、财务状况、服务能力、资信状况等多方面具备较为突出的优势,而且通常需要经过长期的业务合作才能取得生产商的信任。行业的新进入者,很难在短时间内具备前述优势,也很难直接与知名品牌酒企建立重要合作关系。

(2)营销网络建设与运营能力壁垒

营销网络是由销售网络、商情网络、广宣网络、客户网络和服务网络组成的有机体系。酒类销售企业要实现跨区域经营,建设全国性的营销网络,需要对营销管理、价格与质量管控、库存仓储、物流配送等各个环节进行精细化管理,需要有一套科学的组织结构、标准化的业务管理流程、完善的人才引进及培育体系,这些都需要在经营实践中不断积累和总结。行业的新进入者,需要足够的人力、财力和时间才能具备上述能力。

(3)规模化经营壁垒

对于酒类销售企业而言,企业的规模效应明显。从采购角度讲,只有达到一定规模的企业才能获取上游供应商的认可,提高议价能力,拿到优质资源,同时减少供应链的中间环节,实现供货渠道的扁平化。从销售角度,只有达到一定规模,才能提升消费者对企业品牌的认知度,增强对消费者的吸引力。相对而言,规模较小和新进入的酒类销售企业,其抵抗市场风险的能力不强,既面临外部大型企业的强势竞争,又面临着内部资金、品牌、网络终端等多方面的发展制约,难以在市场竞争中取得有利地位。

(4)资金规模

因规模化经营趋势和营销网络建设的需要,资金实力越来越成为进入酒类流通行业的重要壁垒。酒类产品流转过程中需要占用大量流动资金,物流配送设施、信息管理系统的建设也需要大量资金。这些都对酒类销售企业的资金实力或融资能力产生了较高的要求。行业的新进入者难以在短时间内筹集大量资金。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。