参考中国报告网发布《2017-2022年中国石油石化市场需求调研及十三五发展定位研究报告》

石油产业是我国能源产业的根基,近两年国内外经济形势错综复杂,石油供求和价格等变化幅度越来越大,对行业基本面和产业链各企业的合理分析是准确判断石油行业发展趋势的基础。本文以石油全产业链为分析对象,梳理行业现状、产业链格局、盈利情况及金融需求等要素,研判未来我国石油供求变化、国际原油价格走势、产业链各环节经营情况,并在此基础上提出对石油行业整体发展趋势的判断。

1 行业现状分析

受国际油价下行影响,目前国内石油行业整体处于低谷。2015年石油行业整体情况是:消费量5.43亿吨、产量2.15亿吨、净进口量3.28亿吨,原油消费和进口增速均有所反弹,但行业公司营业收入和利润总额下滑明显,企业经营压力有所扩大。

1.1 石油消费增速有所反弹量

在低油价刺激下,国内石油需求增速有所反弹,2015年原油消费量5.43亿吨,同比增长4.6%,较2014年提高1.3个百分点。

1.2 资源相对匮乏,国内供给有限

截至2014年底,我国原油剩余技术可采储量33亿吨,占世界总储量的1.1%,储产比仅为11.9年。近10年国内原油生产量基本保持稳定,年均增速只有1.7%。2015实现原油产量2.15亿吨,同比增长1.6%。

1.3 石油对外依存度不断上升

国内原油供需缺口越来越大,消费增量主要依靠进口原油实现。2014年石油对外依存度攀升至59.6%,2015年原油净进口量增至3.28亿吨,同比增长6.4%,对外依存度升至60.6%,能源安全未来形势严峻。去年国际油价持续低迷,政府和企业抓住机遇从国际市场采购原油以提高储备水平,同时国际油价低于国内原油开采成本,“三桶油”倾向通过外购原油替代国内生产,以降低综合成本。

1.4 原油运输以海运为主

我国七成以上原油进口需经过马六甲海峡,是能源安全的一大隐患。近些年我国一直开辟多元化能源供给通道,中俄、中哈、中缅等管道已建成投运,尤其是年输送能力2200万吨的中缅油气管道,直接缓解了对马六甲海峡的依赖。

1.5 国际油价持续低位运行

2015年国际油价持续低位运行,WTI和布伦特原油期货全年均价分别为48.76美元/桶和53.60美元/桶,同比分别下降47.52%和46.02%。2015年12月22日布油触及36.11美元/桶的年内低点,新年伊始油价在此加速下跌,目前(2016年1月20日)布油(连续)期货结算价跌至27.88美元/桶,创下12年以来的新低。

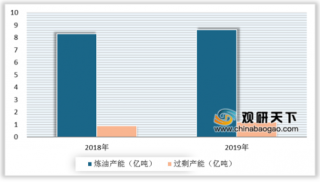

1.6 炼油环节产能过剩严重

近些年炼油工业扩张速度过快,随着多个千万级炼油基地相继投产,我国已成为仅次于美国的全球第二大炼油国,目前炼油能力超过1200万桶/天。经济转型促使成品油消费增速放缓,全国成品油供给能力过剩约1000万吨,进而导致炼厂开工率大幅下降,地炼开工率不足五成。

2 产业链格局

石油产业链可以分为上游、中游、下游三个部分。上游主要将地下的石油开采出来,一般分为勘探、开发、生产三个环节;中游主要进行石油的储存和运输;下游是石油的加工和销售,具体包括炼油、化工、销售三个环节。

2.1 上中游

2.1.1 勘探、开采

我国原油资源主要分布在渤海湾盆地、松辽盆地、鄂尔多斯盆地、准格尔盆地,四盆地占全国总剩余可采储量的71%。国内石油勘探开发生产市场基本被中国石油、中国石化、中海油和延长石油垄断,2014年产量分别占全国总量的54.1%、20.8%、18.8%和6%。洲际油气、美都能源和广汇能源等民营企业近两年开始通过海外并购布局油气勘探开采业务。油气勘探开采企业主要依靠建设矿井,开采、加工原油和天然气并将相关产品销售给下游公司作为收入来源,原油定价和开采成本挂钩。

2.1.2 油田服务

油田服务包括装备制造、技术服务、维修和生产作业等环节,企业主体主要有3种:与“三桶油”关联的非上市国有服务公司、国际油田服务公司、国内独立油田服务公司。上市的油田服务公司大多分布在北京,包括安东石油、恒泰艾普、海默科技等。

2.1.3 管道运输

目前我国共有输油管道4.6万千米,原油管道和成品油管道分别为2.6万千米和2万千米。中石油在运管道主要分布在西北、东北和华北地区,2014年末共有原油管道和成品油管道各18107千米和10086千米,主要由管道子公司和参股公司运营。中石化主要分布在华中、华南和西南地区,线路总长6562千米,以成品油管道为主。中海油主要分布在东南沿海。目前少量社会资本以参股方式参与输油管道建设,但不介入管网运营。

2.2 下游

2.2.1 炼油

目前国内一次原油加工能力已经超过6亿吨,央企和地方炼油企业两大阵营一次原油加工能力大致为3:1。中石化形成渤海湾、长三角和珠三角三大炼化集群、11个千万吨级炼油生产基地,主营炼厂35家、炼油能力3亿吨;中石油已形成八大千万吨级炼油基地,炼油能力1.8亿吨;中海油炼油能力接近4000万吨/年。中化集团收购了山东6家民营炼厂(占山东地方炼油总产能的1/4)和其他区域3家炼厂进入炼油领域,目前旗下9家炼油厂总加工能力为2650万吨。中国兵器集团有700万吨炼油能力。

全国地方炼油企业炼油总能力已经超过1亿吨/年,单体规模普遍不大,平均产能仅有143万吨/年。山东省是我国地炼产能最集中区域,企业数量超过80家(含近年被央企收编的10家企业)、一次加工能力接近1亿吨,山东5家资质较好的地方炼油企业前期已经被央企收编。目前一次加工能力超过500万吨的企业包括富海集团、宝塔石化、东明石化、海科集团、盘锦北燃、汇丰石化、天弘化学、恒源石化、河北鑫海。已经获得原油进口两权的地炼企业包括东明石化、盘锦北燃、宝塔石化、亚通石化、垦利石化等。前期地方炼油企业相比“三桶油”旗下炼厂的优势主要是人工成本,而劣势则在于上游油源、下游销售渠道、融资成本和装置单位产能投资等方面。

炼油业务的盈利来自赚取炼油产品与原油之间的价差,商业模式为外部购入原油或燃料油,炼化成品油及其他产品,再销售给国家石油公司和民营加油站。在国际原油价格持续走低、炼化产能严重过剩的大背景下,地炼企业的盈利水平大幅降低,即使是原油进口资质有望放开,但下游渠道仍被国家石油公司垄断。

2.2.2 油品贸易

成品油加油站盈利模式较为简单,赚取成品油批零的差价。我国加油站经营水平仍普遍较低,规模小,布局不合理,且重复建设多。截至2014年底,全国加油站总计94251座。加油站已经形成多种所有制并存的格局。中国石化和中国石油分别占比32.3%和21.7%,民营加油站占比33%。此外国外石油公司通过与央企、地方合资经营,目前占比3%。主要靠赚取成品油批零差价获利。油品贸易企业主要集中在东部沿海,广东、福建等地。

3 产业链盈利及金融需求

3.1 盈利情况分析

从石油整体产业链分析,石油产业的收益率呈现出“上游高,下游低”的特征。即开采和管输环节的收益率较高,而下游炼化的盈利能力较低。根据上市公司的盈利能力统计,受国际石油价格下降影响,油气产业链整体企业的利润率呈现下降趋势(表1)。2014年整体产业链的净资产收益率大约为7%,2015年相关企业的盈利数据进一步降低。

3.2 金融需求分析

3.2 金融需求分析

3.2.1 日常经营活动流动资金需求

存在核心企业占用上下游资金现象,以“三桶油”为代表的大型央企在产业链上起主导作用,有很强的行业地位。利用这一优势,通过应付账款和预收账款实现对上下游资金的占用,2014年占用金额约占融资规模的40%左右。在实际运营中需要较多的流动资金进行周转。

3.2.2 新建项目资金需求

石油产业项目资金需求量大,企业需要通过多种方式来进行融资,满足资金需求。大型石油公司是用业务收入来支持勘探,用债务资金来支持油田的开发和生产。规模较小的下游公司主要依靠银行信贷、股东的股本金及发行债券取得资金。

3.2.3 兼并重组并购资金需求

近年来,我国石油企业兼并重组步伐加快,越来越多的国企和民企参与海外油气资源并购。在兼并重组和海外并购过程中资金需求量很大,企业对并购贷款的需求比较大,需要商业银行及资本市场的支持。

3.2.4 石油产品和设备贸易融资需求

石油企业进出口原油、成品油及设备等都需要开展进出口贸易。为了规避信用风险及市场风险,需要选择银行信用代替商业信用,如信用证结算方式,以及国际综合保理业务等,即使商品价格发生波动,也能确保出口方及时安全收汇。

4 行业发展趋势判断

4.1 世界石油市场宽松局面难以明显缓解,国际油价反弹乏力

短期国际原油供给仍将保持宽松局面,持续的供给过剩导致原油库存一直处于较高水平。美国非常规石油生产在超低油价下的抗跌性仍然较强,欧佩克限产政策难产,伊朗解禁后出口增加,美国放开原油出口,加剧供应过剩的市场心理预期,供需再平衡尚需时日。

全球经济形势更加复杂,原油需求回暖需较长时间。全球经济复苏仍面临重大挑战,目前发达经济体的复苏比预期要脆弱而新兴经济体则进一步放慢。尤其是新兴市场经济体增速放缓速度超出预期,经济增长率已跌至近些年来的最低水平。中国作为全球第二大经济体,经济放缓已波及全球经济。全球经济增速放缓导致拉动石油需求增长的动力不足。

美元仍在强势周期,压制油价难以快速反弹。美元指数在连续9个月走强后,2015年持续在高位徘徊,虽然短期有所波动,但长期来看,美国具有优于其他国家的经济复苏基础和强大的金融系统,美联储的加息进程会进一步维持美元的强势地位。受此影响,油价反弹压力较大。

未来受宽松供求关系的影响,油价仍将在底部区域运行,但下跌的空间已经很小。随着短期影响因素的叠加,未来油价会更加敏感,波动频次更高、幅度更大。

4.2 中国石油需求继续平稳增长,三大油品供应过剩加剧

2016年中国经济将延续放缓趋势,预计增长6.5%左右。在乘用车保有量继续增长、城镇化建设仍在推进和原油储备增加的背景下,预计我国石油需求仍将维持增势,但增速会降至3%左右。石油对外依存度进一步上升。

我国成品油需求增长延续“汽快、煤高、柴低”的特征,受经济增速下滑、产业结构调整影响,成品油需求增速总体均有下降。同时,国家放开原油进口权的影响开始显现,地炼原油加工量的提高将扩大成品油供需盈余。

4.3 炼油环节产能过剩局面难解,市场竞争更趋激烈。

梳理在建炼油项目和淘汰落后产能目标,预计2016年我国炼油能力仍将增加800万吨左右,总炼油能力达到7.2亿吨/年。预计全年原油加工量有所增加,增量主要来自获得原油进口使用权的地方炼厂,主营炼厂原油加工量占比进一步下降。

国内成品油资源过剩将进一步加剧,炼厂开工率仍维持低位,成品油市场竞争将更加激烈。炼油行业结构调整、质量升级继续推进,以去产能为主的供给侧改革面临挑战。

石油产业是我国能源产业的根基,近两年国内外经济形势错综复杂,石油供求和价格等变化幅度越来越大,对行业基本面和产业链各企业的合理分析是准确判断石油行业发展趋势的基础。本文以石油全产业链为分析对象,梳理行业现状、产业链格局、盈利情况及金融需求等要素,研判未来我国石油供求变化、国际原油价格走势、产业链各环节经营情况,并在此基础上提出对石油行业整体发展趋势的判断。

1 行业现状分析

受国际油价下行影响,目前国内石油行业整体处于低谷。2015年石油行业整体情况是:消费量5.43亿吨、产量2.15亿吨、净进口量3.28亿吨,原油消费和进口增速均有所反弹,但行业公司营业收入和利润总额下滑明显,企业经营压力有所扩大。

1.1 石油消费增速有所反弹量

在低油价刺激下,国内石油需求增速有所反弹,2015年原油消费量5.43亿吨,同比增长4.6%,较2014年提高1.3个百分点。

1.2 资源相对匮乏,国内供给有限

截至2014年底,我国原油剩余技术可采储量33亿吨,占世界总储量的1.1%,储产比仅为11.9年。近10年国内原油生产量基本保持稳定,年均增速只有1.7%。2015实现原油产量2.15亿吨,同比增长1.6%。

1.3 石油对外依存度不断上升

国内原油供需缺口越来越大,消费增量主要依靠进口原油实现。2014年石油对外依存度攀升至59.6%,2015年原油净进口量增至3.28亿吨,同比增长6.4%,对外依存度升至60.6%,能源安全未来形势严峻。去年国际油价持续低迷,政府和企业抓住机遇从国际市场采购原油以提高储备水平,同时国际油价低于国内原油开采成本,“三桶油”倾向通过外购原油替代国内生产,以降低综合成本。

1.4 原油运输以海运为主

我国七成以上原油进口需经过马六甲海峡,是能源安全的一大隐患。近些年我国一直开辟多元化能源供给通道,中俄、中哈、中缅等管道已建成投运,尤其是年输送能力2200万吨的中缅油气管道,直接缓解了对马六甲海峡的依赖。

1.5 国际油价持续低位运行

2015年国际油价持续低位运行,WTI和布伦特原油期货全年均价分别为48.76美元/桶和53.60美元/桶,同比分别下降47.52%和46.02%。2015年12月22日布油触及36.11美元/桶的年内低点,新年伊始油价在此加速下跌,目前(2016年1月20日)布油(连续)期货结算价跌至27.88美元/桶,创下12年以来的新低。

1.6 炼油环节产能过剩严重

近些年炼油工业扩张速度过快,随着多个千万级炼油基地相继投产,我国已成为仅次于美国的全球第二大炼油国,目前炼油能力超过1200万桶/天。经济转型促使成品油消费增速放缓,全国成品油供给能力过剩约1000万吨,进而导致炼厂开工率大幅下降,地炼开工率不足五成。

2 产业链格局

石油产业链可以分为上游、中游、下游三个部分。上游主要将地下的石油开采出来,一般分为勘探、开发、生产三个环节;中游主要进行石油的储存和运输;下游是石油的加工和销售,具体包括炼油、化工、销售三个环节。

2.1 上中游

2.1.1 勘探、开采

我国原油资源主要分布在渤海湾盆地、松辽盆地、鄂尔多斯盆地、准格尔盆地,四盆地占全国总剩余可采储量的71%。国内石油勘探开发生产市场基本被中国石油、中国石化、中海油和延长石油垄断,2014年产量分别占全国总量的54.1%、20.8%、18.8%和6%。洲际油气、美都能源和广汇能源等民营企业近两年开始通过海外并购布局油气勘探开采业务。油气勘探开采企业主要依靠建设矿井,开采、加工原油和天然气并将相关产品销售给下游公司作为收入来源,原油定价和开采成本挂钩。

2.1.2 油田服务

油田服务包括装备制造、技术服务、维修和生产作业等环节,企业主体主要有3种:与“三桶油”关联的非上市国有服务公司、国际油田服务公司、国内独立油田服务公司。上市的油田服务公司大多分布在北京,包括安东石油、恒泰艾普、海默科技等。

2.1.3 管道运输

目前我国共有输油管道4.6万千米,原油管道和成品油管道分别为2.6万千米和2万千米。中石油在运管道主要分布在西北、东北和华北地区,2014年末共有原油管道和成品油管道各18107千米和10086千米,主要由管道子公司和参股公司运营。中石化主要分布在华中、华南和西南地区,线路总长6562千米,以成品油管道为主。中海油主要分布在东南沿海。目前少量社会资本以参股方式参与输油管道建设,但不介入管网运营。

2.2 下游

2.2.1 炼油

目前国内一次原油加工能力已经超过6亿吨,央企和地方炼油企业两大阵营一次原油加工能力大致为3:1。中石化形成渤海湾、长三角和珠三角三大炼化集群、11个千万吨级炼油生产基地,主营炼厂35家、炼油能力3亿吨;中石油已形成八大千万吨级炼油基地,炼油能力1.8亿吨;中海油炼油能力接近4000万吨/年。中化集团收购了山东6家民营炼厂(占山东地方炼油总产能的1/4)和其他区域3家炼厂进入炼油领域,目前旗下9家炼油厂总加工能力为2650万吨。中国兵器集团有700万吨炼油能力。

全国地方炼油企业炼油总能力已经超过1亿吨/年,单体规模普遍不大,平均产能仅有143万吨/年。山东省是我国地炼产能最集中区域,企业数量超过80家(含近年被央企收编的10家企业)、一次加工能力接近1亿吨,山东5家资质较好的地方炼油企业前期已经被央企收编。目前一次加工能力超过500万吨的企业包括富海集团、宝塔石化、东明石化、海科集团、盘锦北燃、汇丰石化、天弘化学、恒源石化、河北鑫海。已经获得原油进口两权的地炼企业包括东明石化、盘锦北燃、宝塔石化、亚通石化、垦利石化等。前期地方炼油企业相比“三桶油”旗下炼厂的优势主要是人工成本,而劣势则在于上游油源、下游销售渠道、融资成本和装置单位产能投资等方面。

炼油业务的盈利来自赚取炼油产品与原油之间的价差,商业模式为外部购入原油或燃料油,炼化成品油及其他产品,再销售给国家石油公司和民营加油站。在国际原油价格持续走低、炼化产能严重过剩的大背景下,地炼企业的盈利水平大幅降低,即使是原油进口资质有望放开,但下游渠道仍被国家石油公司垄断。

2.2.2 油品贸易

成品油加油站盈利模式较为简单,赚取成品油批零的差价。我国加油站经营水平仍普遍较低,规模小,布局不合理,且重复建设多。截至2014年底,全国加油站总计94251座。加油站已经形成多种所有制并存的格局。中国石化和中国石油分别占比32.3%和21.7%,民营加油站占比33%。此外国外石油公司通过与央企、地方合资经营,目前占比3%。主要靠赚取成品油批零差价获利。油品贸易企业主要集中在东部沿海,广东、福建等地。

3 产业链盈利及金融需求

3.1 盈利情况分析

从石油整体产业链分析,石油产业的收益率呈现出“上游高,下游低”的特征。即开采和管输环节的收益率较高,而下游炼化的盈利能力较低。根据上市公司的盈利能力统计,受国际石油价格下降影响,油气产业链整体企业的利润率呈现下降趋势(表1)。2014年整体产业链的净资产收益率大约为7%,2015年相关企业的盈利数据进一步降低。

3.2.1 日常经营活动流动资金需求

存在核心企业占用上下游资金现象,以“三桶油”为代表的大型央企在产业链上起主导作用,有很强的行业地位。利用这一优势,通过应付账款和预收账款实现对上下游资金的占用,2014年占用金额约占融资规模的40%左右。在实际运营中需要较多的流动资金进行周转。

3.2.2 新建项目资金需求

石油产业项目资金需求量大,企业需要通过多种方式来进行融资,满足资金需求。大型石油公司是用业务收入来支持勘探,用债务资金来支持油田的开发和生产。规模较小的下游公司主要依靠银行信贷、股东的股本金及发行债券取得资金。

3.2.3 兼并重组并购资金需求

近年来,我国石油企业兼并重组步伐加快,越来越多的国企和民企参与海外油气资源并购。在兼并重组和海外并购过程中资金需求量很大,企业对并购贷款的需求比较大,需要商业银行及资本市场的支持。

3.2.4 石油产品和设备贸易融资需求

石油企业进出口原油、成品油及设备等都需要开展进出口贸易。为了规避信用风险及市场风险,需要选择银行信用代替商业信用,如信用证结算方式,以及国际综合保理业务等,即使商品价格发生波动,也能确保出口方及时安全收汇。

4 行业发展趋势判断

4.1 世界石油市场宽松局面难以明显缓解,国际油价反弹乏力

短期国际原油供给仍将保持宽松局面,持续的供给过剩导致原油库存一直处于较高水平。美国非常规石油生产在超低油价下的抗跌性仍然较强,欧佩克限产政策难产,伊朗解禁后出口增加,美国放开原油出口,加剧供应过剩的市场心理预期,供需再平衡尚需时日。

全球经济形势更加复杂,原油需求回暖需较长时间。全球经济复苏仍面临重大挑战,目前发达经济体的复苏比预期要脆弱而新兴经济体则进一步放慢。尤其是新兴市场经济体增速放缓速度超出预期,经济增长率已跌至近些年来的最低水平。中国作为全球第二大经济体,经济放缓已波及全球经济。全球经济增速放缓导致拉动石油需求增长的动力不足。

美元仍在强势周期,压制油价难以快速反弹。美元指数在连续9个月走强后,2015年持续在高位徘徊,虽然短期有所波动,但长期来看,美国具有优于其他国家的经济复苏基础和强大的金融系统,美联储的加息进程会进一步维持美元的强势地位。受此影响,油价反弹压力较大。

未来受宽松供求关系的影响,油价仍将在底部区域运行,但下跌的空间已经很小。随着短期影响因素的叠加,未来油价会更加敏感,波动频次更高、幅度更大。

4.2 中国石油需求继续平稳增长,三大油品供应过剩加剧

2016年中国经济将延续放缓趋势,预计增长6.5%左右。在乘用车保有量继续增长、城镇化建设仍在推进和原油储备增加的背景下,预计我国石油需求仍将维持增势,但增速会降至3%左右。石油对外依存度进一步上升。

我国成品油需求增长延续“汽快、煤高、柴低”的特征,受经济增速下滑、产业结构调整影响,成品油需求增速总体均有下降。同时,国家放开原油进口权的影响开始显现,地炼原油加工量的提高将扩大成品油供需盈余。

4.3 炼油环节产能过剩局面难解,市场竞争更趋激烈。

梳理在建炼油项目和淘汰落后产能目标,预计2016年我国炼油能力仍将增加800万吨左右,总炼油能力达到7.2亿吨/年。预计全年原油加工量有所增加,增量主要来自获得原油进口使用权的地方炼厂,主营炼厂原油加工量占比进一步下降。

国内成品油资源过剩将进一步加剧,炼厂开工率仍维持低位,成品油市场竞争将更加激烈。炼油行业结构调整、质量升级继续推进,以去产能为主的供给侧改革面临挑战。

资料来源:公开资料,中国报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。