一、中国面包行业现状分析

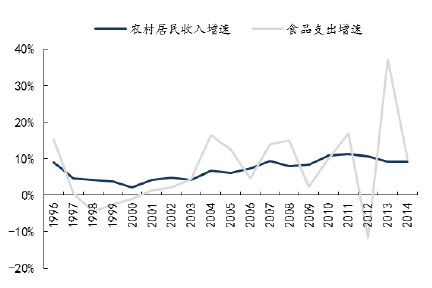

收入提高和消费习惯的改变将带动中国面包行业的发展。中国当前人均可支配收入和食品消费支出正处于持续增长时期,食品支出和人均可支配收入基本保持同向变化,面包行业作为食品行业的子行业,人均可支配收入将会继续充当面包行业发展的动力。现在,面包在我国也更多的是作为主食和休闲食品。年轻人及上班族为了方便和节约时间,越来越多的选择面包作为早餐,同时,近些年因为消费者健康的需求,市场上又出现了很多营养型面包,随着生活节奏的加快以及西方饮食文化逐渐的被国内接受,面包未来需求会越来越大。

收入提高和消费习惯的改变将带动中国面包行业的发展。中国当前人均可支配收入和食品消费支出正处于持续增长时期,食品支出和人均可支配收入基本保持同向变化,面包行业作为食品行业的子行业,人均可支配收入将会继续充当面包行业发展的动力。现在,面包在我国也更多的是作为主食和休闲食品。年轻人及上班族为了方便和节约时间,越来越多的选择面包作为早餐,同时,近些年因为消费者健康的需求,市场上又出现了很多营养型面包,随着生活节奏的加快以及西方饮食文化逐渐的被国内接受,面包未来需求会越来越大。

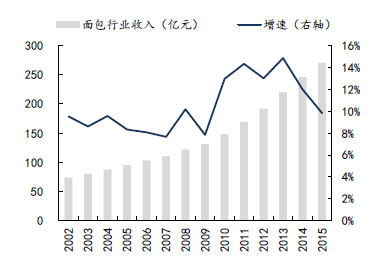

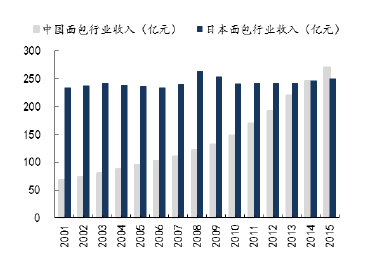

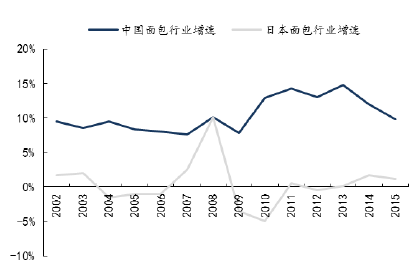

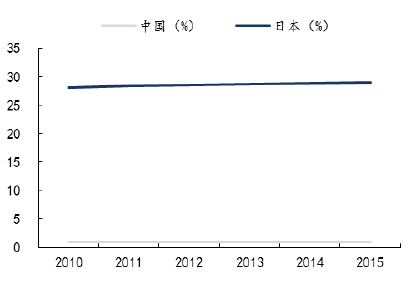

中国面包行业规模已超过日本,行业增速明显高于日本。2001年,中国面包行业规模只有67亿元,是日本的1/3,2015年,中国面包行业规模达到了271亿元,同比增长9.8%,行业规模已经超过了日本。原因是当前我国的面包行业增速明显快于日本,日本的面包市场已经成熟稳定,增长有限。反观我国面包行业,2001-2015年复合增速达到10.5%,而日本行业规模2001年以来始终保持在240亿元左右,增长幅度很小。由此可见,我国面包行业持续稳定增长,未来几年市场空间巨大。

中国面包行业规模已超过日本,行业增速明显高于日本。2001年,中国面包行业规模只有67亿元,是日本的1/3,2015年,中国面包行业规模达到了271亿元,同比增长9.8%,行业规模已经超过了日本。原因是当前我国的面包行业增速明显快于日本,日本的面包市场已经成熟稳定,增长有限。反观我国面包行业,2001-2015年复合增速达到10.5%,而日本行业规模2001年以来始终保持在240亿元左右,增长幅度很小。由此可见,我国面包行业持续稳定增长,未来几年市场空间巨大。

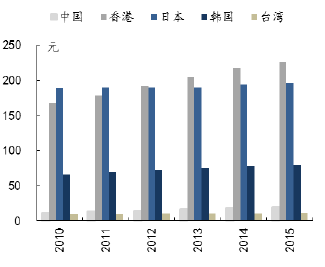

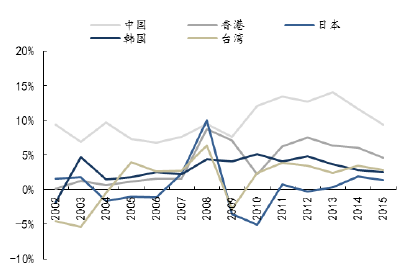

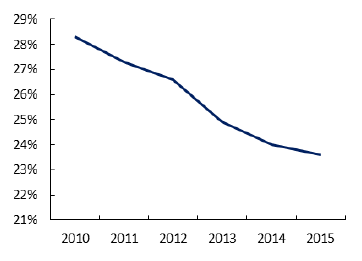

从人均消费增长来看,中国相对亚洲其他地区有很大的上升空间。当前我国面包的人均消费为19.8元/人,明显低于日本、香港、韩国的人均消费水平。但是,我国人均消费增长很快,2001-2014年始终保持10%以上的增速,增速明显高于亚洲其他各国或地区,由此看出我国的面包行业相对亚洲的其他国家或地区增长潜力巨大。

从人均消费增长来看,中国相对亚洲其他地区有很大的上升空间。当前我国面包的人均消费为19.8元/人,明显低于日本、香港、韩国的人均消费水平。但是,我国人均消费增长很快,2001-2014年始终保持10%以上的增速,增速明显高于亚洲其他各国或地区,由此看出我国的面包行业相对亚洲的其他国家或地区增长潜力巨大。

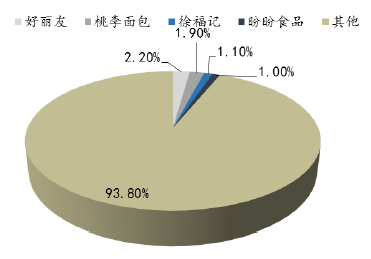

我国面包行业集中度相对日本很低。目前我国面包市场中行业集中度较低,企业数量多且分散,其中,跨地区经营的知名面包生产厂商较少,此类企业生产设备投入较大,专业技术水平较高;绝大多数面包生产厂商属于地方区域内的中小型企业,生产和销售规模较小,生产工艺基本以小作坊生产为主。2015年我国面包行业CR4为6.2%。同处亚洲区域的日本,CR4达40%。

我国面包行业集中度相对日本很低。目前我国面包市场中行业集中度较低,企业数量多且分散,其中,跨地区经营的知名面包生产厂商较少,此类企业生产设备投入较大,专业技术水平较高;绝大多数面包生产厂商属于地方区域内的中小型企业,生产和销售规模较小,生产工艺基本以小作坊生产为主。2015年我国面包行业CR4为6.2%。同处亚洲区域的日本,CR4达40%。

二、中国面包行业发展趋势预测

1、面包销售渠道主要包括超市、专卖店和便利店或杂货店。我国面包销售主要渠道主要包括超市和专卖店,2015年我国面包行业通过二者销售占比94.6%,通过便利店或杂货店销售占比3.8%;日本通过超市或专卖店渠道销售占比52.1%,通过便利店或杂货店销售占比34.4%。我国便利店销售占比较低,是因为我国从2000年开始,更多的消费者选择进入大型超市购物,但是随着超市增速的下降,便利店模式会更多的对超市渠道进行替代。相对大型超市,便利店更容易下沉到二三线城市,因此随着未来便利店数量的增加,便利店渠道更有利于中央工厂+批发模式开拓全国市场。

2、采用“中央工厂+批发”模式生产的面包大致可以分为两类,分别为长保质期面包和短保质期面包。长保质期面包保质期一般在6个月左右,当前主流长保质期面包品牌主要包括三辉麦风、达利、盼盼等;短保质期面包保质期一般在3-5天。长保质期产品降低了库存压力,减少了退货损失,扩大了销售范围,渗透率得到提高。但是没有短保面包的新鲜可口。当前一些长保面包厂商也开始布局短保面包。如长保面包厂商达利食品于2015年底上市初期就推出首款短保面包——达利园“菓真”面包。

2、采用“中央工厂+批发”模式生产的面包大致可以分为两类,分别为长保质期面包和短保质期面包。长保质期面包保质期一般在6个月左右,当前主流长保质期面包品牌主要包括三辉麦风、达利、盼盼等;短保质期面包保质期一般在3-5天。长保质期产品降低了库存压力,减少了退货损失,扩大了销售范围,渗透率得到提高。但是没有短保面包的新鲜可口。当前一些长保面包厂商也开始布局短保面包。如长保面包厂商达利食品于2015年底上市初期就推出首款短保面包——达利园“菓真”面包。

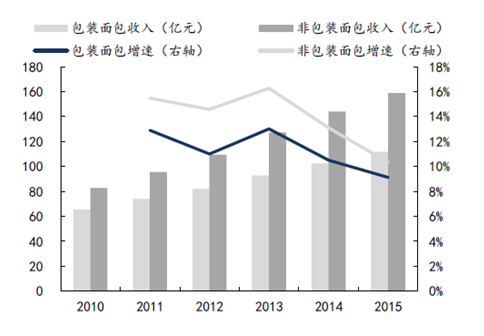

相关数据显示,近五年非包装面包的销售增长一直快于包装面包的增长速度。非包装面包相对包装面包更新鲜,由此可以看出人们对新鲜面包的需求越来越大。

中国烘焙行业2003-2014年复合增速达25%;2014年,中国烘焙行业营业收入达2427亿元,同比增长10.28%,其中糕点、面包子行业实现收入899亿元,饼干及其他焙烤食品实现收入1527亿元。估计2015年烘焙行业全年实现收入2670亿元,同比增长10%。2015年,中国面包行业实现收入271亿元。同比增长9.8%。未来增速有望继续保持在10%左右,面包行业市场空间巨大。

参考观研天下发布《2017-2022年中国糕点及面包市场运营现状及十三五发展趋势前瞻报告》

中国烘焙行业处于迅速增长时期

中国面包行业处于迅速增长时期

城镇居民收入带动食品支出增长

农村居民收入带动食品支出增长

面包成为国人最喜欢早餐之一

牛奶面包渐成国人早餐明星搭配

中国面包行业规模已超过日本

中国面包行业增速明显高于日本

中国人均面包消费水平较低

中国人均面包消费增长迅速

中国面包行业集中度

二、中国面包行业发展趋势预测

1、面包销售渠道主要包括超市、专卖店和便利店或杂货店。我国面包销售主要渠道主要包括超市和专卖店,2015年我国面包行业通过二者销售占比94.6%,通过便利店或杂货店销售占比3.8%;日本通过超市或专卖店渠道销售占比52.1%,通过便利店或杂货店销售占比34.4%。我国便利店销售占比较低,是因为我国从2000年开始,更多的消费者选择进入大型超市购物,但是随着超市增速的下降,便利店模式会更多的对超市渠道进行替代。相对大型超市,便利店更容易下沉到二三线城市,因此随着未来便利店数量的增加,便利店渠道更有利于中央工厂+批发模式开拓全国市场。

中日面包便利店渠道销售

中国面包超市销售渠道占比

相关数据显示,近五年非包装面包的销售增长一直快于包装面包的增长速度。非包装面包相对包装面包更新鲜,由此可以看出人们对新鲜面包的需求越来越大。

非包装面包销售增长较快

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。