参考观研天下发布《2018年中国调味品市场分析报告-行业运营态势与发展前景研究》

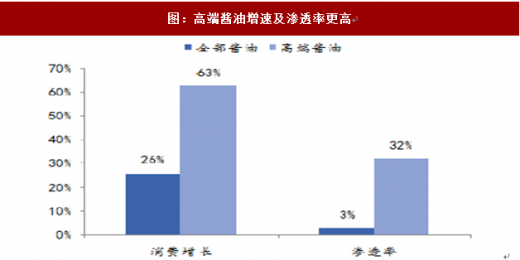

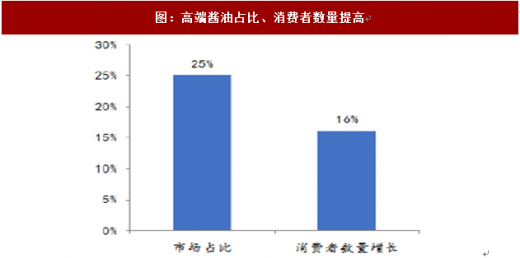

需求端:伴随消费升级及人均收入提高,家庭精细化烹饪趋势渐显,家庭端对高品质+健康+美味酱油需求提升。收入提升+理念转变,助力高端酱油销量增长。调味品作为日常烹饪的配料,需求稳定,受经济波动影响较弱,但受收入及消费观念的变化影响比较明显。伴随城镇化率以及居民人均可支配收入的稳定增长,人均调味品消费年支出持续攀升,由 2010 年的 7.29 美元提升到 2017 年的 12.56 美元,CAGR 达到 8%。随着中高阶层消费群体的日益庞大,消费者对调味品需求也正发生从基本满足提味增鲜功能到更高品质的转变,要求产品能够突出“健康”、“自然”、“绿色”和个性化等元素。数据显示,高端酱油2014年消费增长率/渗透率为63%/32%,均高于酱油行业整体水平 26%/3%。高端酱油在整体酱油中已占比 25%,而购买高端酱油的消费者数量也增长了 16%。图:城镇人均可支配收入稳定增长

图:我国人均调味品年支出稳定提升

图:高端酱油增速及渗透率更高

图:高端酱油占比、消费者数量提高

供给端:小规模工厂和家庭中小作坊受环保政策、原料成本上涨、龙头渠道下沉挤压市场等因素影响将逐步出清,由其供给的低端酱油占比将进一步降低;酱油全国性品牌前瞻性入局和区域性品牌差异化切入高端产品,料将推动酱油市场高端产品体量上升。

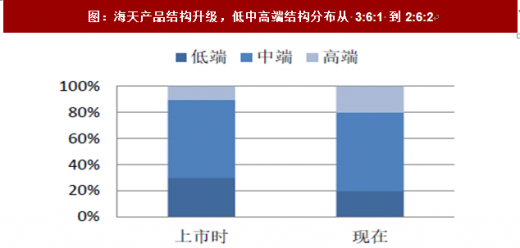

未来 80、90 后将替代 60、70 后成为掌控家庭厨房用品采购权的主体,各品牌抢先推出具备健康化、功能化、个性化特质的高端产品,迎合未来主力消费群体需求,以酱油为例,例如从符合低盐健康化趋势的海天和厨邦的淡盐酱油以及千禾、海天、六月鲜等推出的“有机”、“零添加”系列酱油。可见健康化调味品是未来产品升级重要方向,已成兵家必争之地。既能提早树立品牌形象,进行消费者培育,促进企业产品结构升级,从而提高毛利率。未来酱油市场高端产品体量供给将逐步上升。图:调味品行业零售端 CR6 从 20.7%上升至 22.6%

图:海天产品结构升级,低中高端结构分布从 3:6:1 到2:6:2

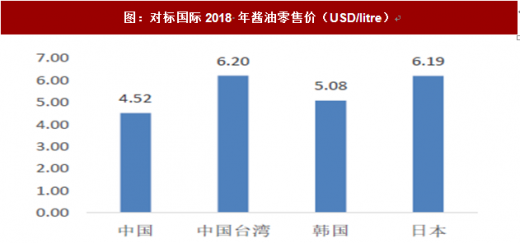

对标国际调味品单价增长弹性足,酱油零售价仍有 40%上涨空间。数据显示,过去 7 年国内调味品单价 CAGR 约为 4.1%,高于香港地区的 3.7%,也大幅高于美国、英国、德国各自对应的 2.8%、3.6%、0.8%,显示出更为强劲的增长势头和弹性。对标与中国内地饮食习惯更为接近的台湾和日韩,调味品子品类酱油的终端零售价(USD/litre)均高于中国内地,若以台湾地区为标准,中国内地酱油平均价格仍有近 40%的提升空间。预计随着产品结构升级和品牌提价影响,未来价格有望以每年 5%左右提升,逐步实现与发达地区或国家的趋同。

图:2010-2017 年国内调味品单价CAGR 远超国际水平

图:对标国际2018 年酱油零售价(USD/litre)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。