1、一线仍不贵,值得坚守

受益高净值人群增加以及大众消费升级,高端白酒未来将量价齐升实现扩容式发展。高端白酒竞争更多的是对品牌力的较量,是对背后渊源历史文化的追求,当前来看茅五泸在高端品牌地位已经相当稳固,其他产品再想挤入高端阵营是比较困难的,行业发展红利更多的是被三家高端品牌雨露均沾的分享。

但三家又各自有各自的逻辑,19年茅台供应短缺,涨价趋势难挡;占总规模60%以上的贵州茅台供应短缺无疑会为五粮液、泸州老窖腾出更多发展空间,作为茅台供应短缺直接受益者,五粮液挺价策略顺利推进;茅台供应短缺、五粮液控量挺价,为国窖1573抢滩高端白酒市场创造绝佳机会。

就当前估值而言,三家标的绝对估值仍不贵,今年业绩确定性已毋庸臵疑,估值将迅速切换至18年,考虑估值切换,主要标的均有明确并不俗的收益,值得坚守:

贵州茅台:调研显示补库存需求强烈、渠道信心足,经过二季度价格高企、一货难求状态,渠道及终端已经逐渐接受高价位茅台并形成强烈涨价预期,近期虽发货节奏加快至约100吨/天,前期欠货严重、终端需求强烈,批价仍居高不下。

目前看涨价条件已经具备,而17年在保证不涨价承诺下,结构调整(上半年普飞占比约70%)、渠道比例变化带来公司盈利能力改善,业绩亦存惊喜。

五粮液:茅台断货五粮液直接受益,第二季度发生明显的替代效应。另外,公司内部逐渐改善,在渠道下沉、营销推广、发货管理方面有明显改善,渠道信心不断增强,根据渠道调研上海地区销量增长8%左右。当前批价站稳800元以上,部分地区在820元。随着顺价销售以及公司在经营管理方面的改进,经销商对厂商信任度再次提升,渠道信心逐渐恢复。

泸州老窖:高端白酒弹性最佳。当前国窖1573仍实现快速增长,草根调研显示上半年国窖1573增速约50%。在年度目标完成无忧、底气十足背景下,国窖1573再次上调出厂价至740元(部分地区760元包含20元保证金)。公司管理层精明强干、营销队伍执行能力强,国窖1573作为唯一蝉联五届名酒评选的浓香型白酒,具有全国化基因。优秀的品牌遇到优秀的管理团队,高增长值得期待。

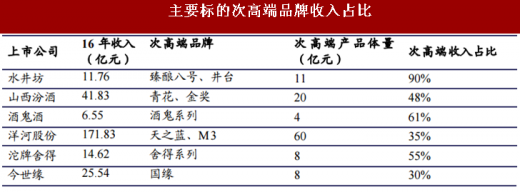

通过拆分公司产品结构,次高端产品占整个收入比重较高的是水井坊、酒鬼酒、山西汾酒、沱牌舍得等公司。我们认为这类公司受行业发展业绩弹性更大。

推荐山西汾酒,建议关注水井坊、酒鬼酒投资机会。

山西汾酒:从外在环境来说,山西煤炭经济回暖利于大本营市场、次高端行业快速成长利于青花、金奖放量;从内部环境来看,国企改革推进公司活力不断释放,当前压力动力并举,营销队伍战斗力逐渐增强。昔日“汾老大”品牌力强、消费基础厚,内外环境改善并持续发力,公司高增长可期。同时随着青花、金奖等产品放量,公司盈利能力也不断提升。

水井坊:最优次高端标的,小而美典范。

公司主力产品臻酿八号、井台卡位次高端价格带,老名酒价格回归性价比凸显、消费基础厚。我们认为水井坊发展路径可分为两个阶段,第一阶段主要推动力来自于核心门店数量增加,这部分受益于低基数、迅速开店将推动公司业绩高速增长,第二阶段来自于单店产出增长,在核心门店渗透率较高时,公司的增长主要来自于门店升级以及单店产出增长,增速或将放缓。根据渠道调研,当前公司核心门店渗透率仍低,而河南地区单店产出增速约30%,当前公司将受益两大因素推动,业绩将快速释放。

酒鬼酒:稳就是快,重视资源属性。

中粮全面接管后,公司在规范管理、制度化经营、食品安全方面有明显进步,当前公司管理处于历史最佳水平。公司坚定走中高端路线,通过控货挺价措施不断提升公司产品价格带,当前这一战略稳步推进,效果显著。我们认为于酒鬼而言,稳即是快,酒鬼酒馥郁香型独特口感具有难以复制的资源属性,作为湘酒第一品牌仍有较高消费基础,省内继续拓展空间大。

受益高净值人群增加以及大众消费升级,高端白酒未来将量价齐升实现扩容式发展。高端白酒竞争更多的是对品牌力的较量,是对背后渊源历史文化的追求,当前来看茅五泸在高端品牌地位已经相当稳固,其他产品再想挤入高端阵营是比较困难的,行业发展红利更多的是被三家高端品牌雨露均沾的分享。

但三家又各自有各自的逻辑,19年茅台供应短缺,涨价趋势难挡;占总规模60%以上的贵州茅台供应短缺无疑会为五粮液、泸州老窖腾出更多发展空间,作为茅台供应短缺直接受益者,五粮液挺价策略顺利推进;茅台供应短缺、五粮液控量挺价,为国窖1573抢滩高端白酒市场创造绝佳机会。

就当前估值而言,三家标的绝对估值仍不贵,今年业绩确定性已毋庸臵疑,估值将迅速切换至18年,考虑估值切换,主要标的均有明确并不俗的收益,值得坚守:

贵州茅台:调研显示补库存需求强烈、渠道信心足,经过二季度价格高企、一货难求状态,渠道及终端已经逐渐接受高价位茅台并形成强烈涨价预期,近期虽发货节奏加快至约100吨/天,前期欠货严重、终端需求强烈,批价仍居高不下。

目前看涨价条件已经具备,而17年在保证不涨价承诺下,结构调整(上半年普飞占比约70%)、渠道比例变化带来公司盈利能力改善,业绩亦存惊喜。

五粮液:茅台断货五粮液直接受益,第二季度发生明显的替代效应。另外,公司内部逐渐改善,在渠道下沉、营销推广、发货管理方面有明显改善,渠道信心不断增强,根据渠道调研上海地区销量增长8%左右。当前批价站稳800元以上,部分地区在820元。随着顺价销售以及公司在经营管理方面的改进,经销商对厂商信任度再次提升,渠道信心逐渐恢复。

泸州老窖:高端白酒弹性最佳。当前国窖1573仍实现快速增长,草根调研显示上半年国窖1573增速约50%。在年度目标完成无忧、底气十足背景下,国窖1573再次上调出厂价至740元(部分地区760元包含20元保证金)。公司管理层精明强干、营销队伍执行能力强,国窖1573作为唯一蝉联五届名酒评选的浓香型白酒,具有全国化基因。优秀的品牌遇到优秀的管理团队,高增长值得期待。

参考中国报告网发布《2017-2022年中国白酒市场发展现状及投资规划研究报告》

2、布局次高端:真是次高端、真改善通过拆分公司产品结构,次高端产品占整个收入比重较高的是水井坊、酒鬼酒、山西汾酒、沱牌舍得等公司。我们认为这类公司受行业发展业绩弹性更大。

主要标的次高端品牌收入占比

表:主要标的次高端品牌收入占比

推荐山西汾酒,建议关注水井坊、酒鬼酒投资机会。

山西汾酒:从外在环境来说,山西煤炭经济回暖利于大本营市场、次高端行业快速成长利于青花、金奖放量;从内部环境来看,国企改革推进公司活力不断释放,当前压力动力并举,营销队伍战斗力逐渐增强。昔日“汾老大”品牌力强、消费基础厚,内外环境改善并持续发力,公司高增长可期。同时随着青花、金奖等产品放量,公司盈利能力也不断提升。

水井坊:最优次高端标的,小而美典范。

公司主力产品臻酿八号、井台卡位次高端价格带,老名酒价格回归性价比凸显、消费基础厚。我们认为水井坊发展路径可分为两个阶段,第一阶段主要推动力来自于核心门店数量增加,这部分受益于低基数、迅速开店将推动公司业绩高速增长,第二阶段来自于单店产出增长,在核心门店渗透率较高时,公司的增长主要来自于门店升级以及单店产出增长,增速或将放缓。根据渠道调研,当前公司核心门店渗透率仍低,而河南地区单店产出增速约30%,当前公司将受益两大因素推动,业绩将快速释放。

酒鬼酒:稳就是快,重视资源属性。

中粮全面接管后,公司在规范管理、制度化经营、食品安全方面有明显进步,当前公司管理处于历史最佳水平。公司坚定走中高端路线,通过控货挺价措施不断提升公司产品价格带,当前这一战略稳步推进,效果显著。我们认为于酒鬼而言,稳即是快,酒鬼酒馥郁香型独特口感具有难以复制的资源属性,作为湘酒第一品牌仍有较高消费基础,省内继续拓展空间大。

表:推荐标的估值情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。