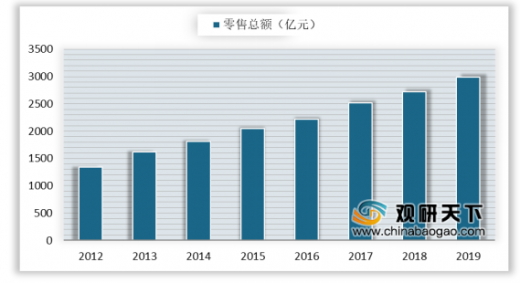

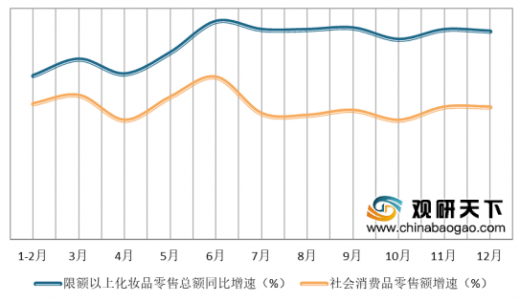

受益于消费频次加快、化妆人数增多等多重因素推动,近些年我国化妆品市场规模呈稳定增长态势,2019年,中国化妆品行业市场零售额(限额以上)达2992亿元,同比增长12.6%,且化妆品市场零售总额增速连续三年高于社会消费品零售总额,2019年化妆品行业前景高涨,而且从6月开始国内化妆品增速超过12%。

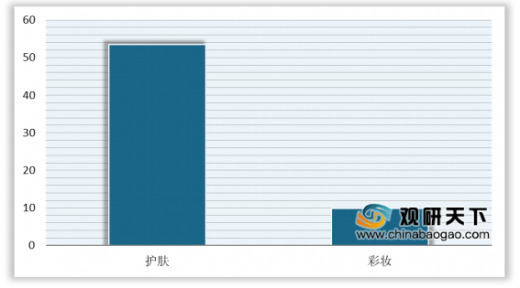

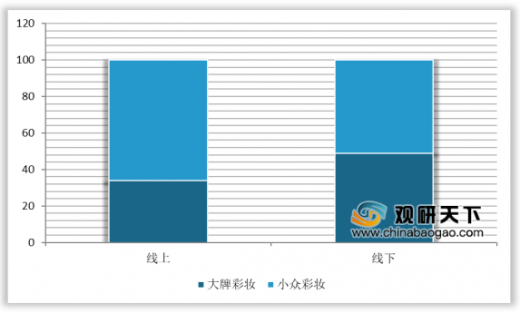

具体来看,护肤类依然是化妆品的主要销售品类,在2019年的占比为53.5%,彩妆品类占比也较2018年略提升至9.9%。彩妆类的占比提升主要得益于网购和社交新零售的影响,尤其是小众彩妆品牌在线上渠道快速崛起。小众彩妆的线上占比为66%,线下占比为51 %;大牌彩妆线上占比为34%,线下占比为49%。

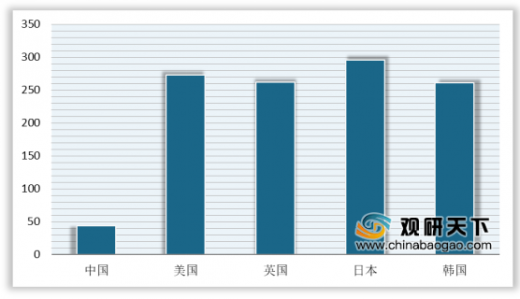

随着国人收入提高及消费升级需求,我国人均化妆品消费额有所提升,但仍远低于发达国家水平。2018年我国人均化妆品消费额仅为44美元,仅为同期美国、英国、日本、韩国的1/6,尚存较大的上升空间。随着需求端的拉动,我国化妆品行业的产销率上涨,预计到2023年我国化妆品零售市场额将超过4000亿元。

以上数据资料参考《2020年中国化妆品行业分析报告-市场运营现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2012-2019年我国化妆品市场零售总额

数据来源:中国化妆品行业协会

2019年限额以上化妆品行业增速高于社会零售额增速

数据来源:中国化妆品行业协会

具体来看,护肤类依然是化妆品的主要销售品类,在2019年的占比为53.5%,彩妆品类占比也较2018年略提升至9.9%。彩妆类的占比提升主要得益于网购和社交新零售的影响,尤其是小众彩妆品牌在线上渠道快速崛起。小众彩妆的线上占比为66%,线下占比为51 %;大牌彩妆线上占比为34%,线下占比为49%。

2019年化妆品主要品类销售占比

数据来源:中国化妆品行业协会

线上线下彩妆占比

数据来源:中国化妆品行业协会

随着国人收入提高及消费升级需求,我国人均化妆品消费额有所提升,但仍远低于发达国家水平。2018年我国人均化妆品消费额仅为44美元,仅为同期美国、英国、日本、韩国的1/6,尚存较大的上升空间。随着需求端的拉动,我国化妆品行业的产销率上涨,预计到2023年我国化妆品零售市场额将超过4000亿元。

各国人均化妆品零售额对比(美元)

数据来源:中国化妆品行业协会

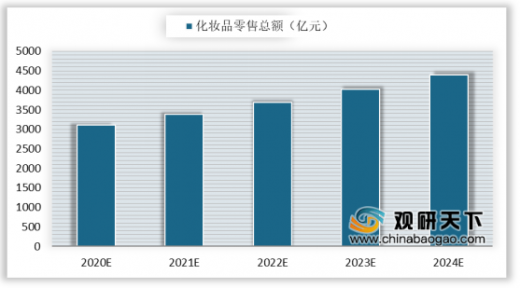

2020-2024年中国化妆品零售总额预测

数据来源:中国化妆品行业协会(TC)

以上数据资料参考《2020年中国化妆品行业分析报告-市场运营现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。