我们预计明年新能源车产销量90万辆以上,其中客车由于需求增长平稳,预计8-10万辆;专用车在路权优势以及运营经济性的驱动下,仍有较大潜力,三万公里要求放松将是行业放量的催化剂,保守预计产销10-15万辆;乘用车是发展重点,补贴政策明显倾斜,叠加双积分开始执行,高端车型市场竞争力增强,预计产销70万辆以上。

1、 新能源客车:补贴退坡或将驱动抢装,但是需求空间有限预计全年产销量平稳增长

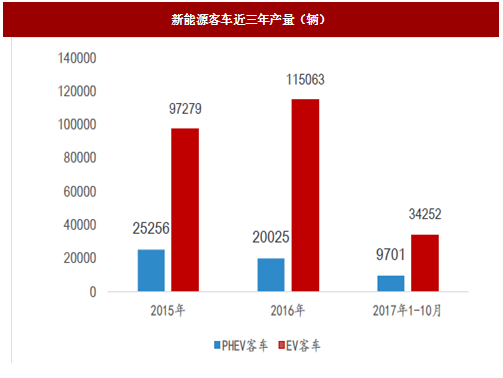

需求端看,国内新能源客车需求中,公交体系占比接近80%,而国内公交车存量市场已经接近饱和,每年更换需求大概在9-12万辆。供给端看,新能源客车受政策影响显著,2015年和2016年最后两个月主机厂都曾因补贴退坡抢装。2017年在补贴大幅下降、补贴门槛提升以及三万公里要求的背景下,国内新能源客车产销同比大幅下滑。根据数据,前10月新能源客车的产量4.4万辆左右。即使最后两个月抢装,预计全年的产销总量8万辆左右。明年政策环境与今年类似,预计整体产销量也将平稳增长。

图:新能源客车近三年产量(辆)

参考观研天下发布《2018-2023中国新能源汽车产业市场竞争态势调查与投资商机分析预测报告》2、 电动物流车:路权优势和运营经济性是渗透率提升的核心驱动力,三万公里政策放松将是放量的催化剂

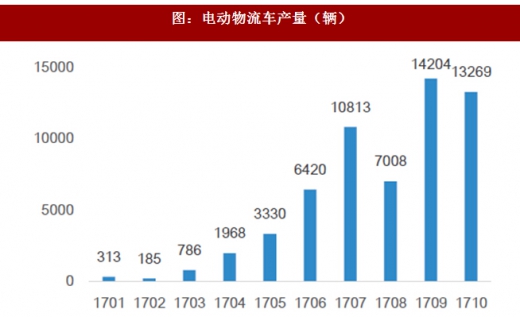

电动物流车放量弹性大,原因在于供给端看,生产门槛相对低且单车盈利弹性大,需求端看,电动物流车全生命周期的运营经济性以及路权价值越发凸显,终端的运营商认可电动物流车的价值并且有需求。前10月,国内电动专用车累计产量达到58,296辆,虽然接近去年总产量6.07万辆,但是与年初预期的全年12万辆的产销节奏有一定差距,原因在于一方面,地补政策迟迟未出台影响车企生产积极性,另一方面,三万公里要求对车企现金流提出挑战。看明年,制约今年产销放量的因素都有望得到改善,特别是三万公里要的放松,有望成为电动物流车放量的催化剂。

图:电动物流车产量(辆)

3、 新能源乘用车:双积分政策推动量增,补贴政策推动高端化发展

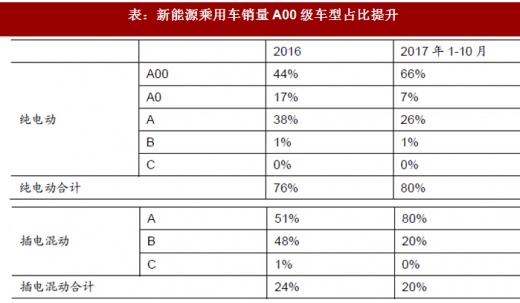

根据统计,2017年前10月,国内新能源乘用车累计销售37.7万辆。从单月销量看,呈现逐月递增的态势。按照此趋势,我们预计2017年全年新能源乘用车销量有望达到50-55万辆。从车型结构看,前10月销量纯电动A00级车占比超过一半。A00级车的热销得益于其高性价比,以“国民车”北汽EC180为例,假设按照国补:地补=1:0.5计算,扣除补贴后终端到手价不到5万。

图:新能源乘用车销量呈现逐月递增态势(单位:辆)

表:新能源乘用车销量A00级车型占比提升

2018年双积分政策虽然不考核新能源积分,但是油耗积分压力加重,同时车企也需为2019年新能源积分做准备,预计车企生产新能源车的积极性仍然很强。特别是合资品牌,此前新能源车准备不充分,2018年是发力的元年。按照媒体报导的调整的补贴政策草案,乘用车补贴调整力度最小。车型高端化是发展方向,2018年一些高端车型的单车补贴可能不降反升。今年以荣威ERX5和比亚迪宋EV为代表的高端车型已经展现市场竞争力,若明年补贴还有倾斜,则竞争优势会更突出。由于续航里程要求提高,现有A00级车型将受影响,但是我们认为车企对政策的适应性极强,大概率将通过提升单车带电量来“升级”车型。现有的A00级车型平均带电量20Kwh,百公里耗电量13Kwh,续航150km左右,假设补贴要求续航提升至200km,则只需带电量增加6Kwh,考虑各零部件成本下行,车企的成本有望保持不变。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。