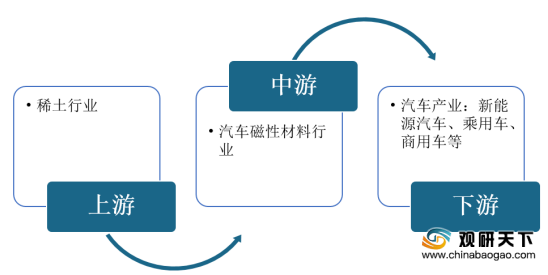

中国是全球最大的稀土储量国,具有成本和资源优势,同时稀土作为磁性材料的原材料,因此我国磁性材料行业具备成本、资源和产能优势。磁性材料由于拥有优异的物理性能和化学性能,被广泛地应用于汽车零部件当中,使得汽车部件效率大幅度提高,汽车磁性材料也随之而来。在产业链方面,汽车磁性材料行业上游主要是稀土行业,下游主要是汽车行业。

我国拥有全球最多的稀土资源储量,为汽车磁性材料行业发展奠定良好的供给基础。根据USGS数据显示,2019年我国稀土储量为4400万吨,产量占全球的63%。

同时,汽车磁性材料行业主要应用于汽车驱动电机。因此,随着汽车产业发展,尤其是新能源汽车产业迅猛发展,将带动汽车磁性材料市场容量的增长。根据数据显示,乘用车单车磁性材料用量约为3-5kg,新能源汽车的钕铁硼使用量约为3kg。

根据中汽协数据显示,2020年1-11月我国汽车产销分别完成2237.2万辆、2247.0万辆,同比下降3.0%、2.9%。其中,乘用车产销分别完成1765.1万辆和1779.3万辆,同比分别下降8.1%和7.6%,新能源汽车生产完成111.9万辆,同比下降0.1%,销售完成110.9万辆,同比增长3.9%。

综上所述,在上游原材料丰富、下游需求强劲下,我国汽车磁性材料行业风口即将到来,未来五年内行业市场规模将不断扩大,2019-2024年年复合增长率为12.1%。

相关行业分析报告参考《2020年中国汽车磁性材料产业分析报告-行业现状调查与发展战略规划》。

汽车磁性材料产业链

数据来源:公开资料整理

我国拥有全球最多的稀土资源储量,为汽车磁性材料行业发展奠定良好的供给基础。根据USGS数据显示,2019年我国稀土储量为4400万吨,产量占全球的63%。

2010-2019年我国稀土储量及产量占全球的比重情况

数据来源:公开资料整理

同时,汽车磁性材料行业主要应用于汽车驱动电机。因此,随着汽车产业发展,尤其是新能源汽车产业迅猛发展,将带动汽车磁性材料市场容量的增长。根据数据显示,乘用车单车磁性材料用量约为3-5kg,新能源汽车的钕铁硼使用量约为3kg。

我国汽车不同类型磁性材料使用量及均价情况

汽车种类 |

磁性材料使用量(kg) |

磁性材料均价(元/kg) |

乘用车 |

单车磁性材料用量约为3-5kg |

8-10 |

商用车 |

单车磁性材料用量约为5-10kg |

8-10 |

新能源汽车 |

钕铁硼磁性材料使用量约为3kg |

270-365 |

数据来源:公开资料整理

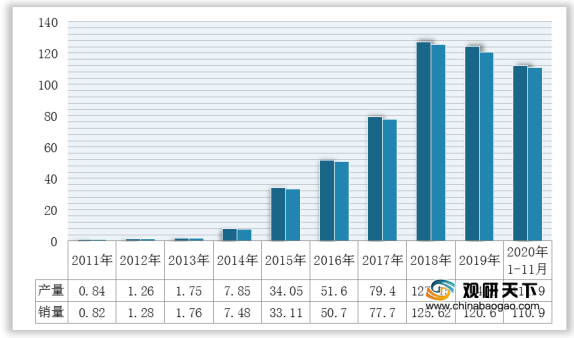

根据中汽协数据显示,2020年1-11月我国汽车产销分别完成2237.2万辆、2247.0万辆,同比下降3.0%、2.9%。其中,乘用车产销分别完成1765.1万辆和1779.3万辆,同比分别下降8.1%和7.6%,新能源汽车生产完成111.9万辆,同比下降0.1%,销售完成110.9万辆,同比增长3.9%。

2014-2020年1-11月我国汽车产销量统计情况

数据来源:中汽协

2011-2020年1-11月我国新能源汽车产销量统计情况

数据来源:中汽协

综上所述,在上游原材料丰富、下游需求强劲下,我国汽车磁性材料行业风口即将到来,未来五年内行业市场规模将不断扩大,2019-2024年年复合增长率为12.1%。

2015-2024年我国汽车磁性材料行业市场规模及预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国汽车磁性材料产业分析报告-行业现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。