参考观研天下发布《2019年中国汽车电子产品行业分析报告-行业运营态势与投资前景研究》

一、行业概述

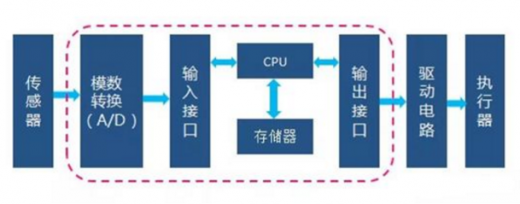

汽车电子控制器的作用是接收来自传感器的信息,进行处理,输出相应的控制指令给到执行器执行,控制器的反应速度、判断准确性至关重要。随着计算机技术和控制理论的不断发展,控制器的功能范围不断扩大。汽车电子控制单元作为汽车电子控制系统的核心部分,是嵌入式系统装置,一般包括硬件和软件两部份。一般汽车电子控制器硬件结构主要包括微处理器(MCU)、存储器、输入& 输出接口(A/D、D/A 转换器)单元。根据统计分析,目前乘用车的汽车电子控制单元(ECU)数量在25~100 个左右。

二、市场发展现状

我国作为全球最大的汽车市场,近几年增长迅速。预计到2020年市场规模有望超过万亿元。国内汽车电子控制器行业起步较晚,正处于成长阶段,行业集中度较低。国内汽车电子控制器行业制造商主要分布在珠三角、长三角等地区,其中珠三角为汽车电子控制器行业最重要的生产、出口区域,占比约有50%。

1.汽车电子控制器硬件的核心在于微处理器

微处理器包括MCU、MPU、DSP 和逻辑IC 等。其中市场知名的为微处理器厂家主要有恩智浦、TI、英飞凌、瑞萨、ADI 等公司,电子控制单元(ECU)领先企业是跨国汽车电子零部件巨头,如博世、电装、大陆公司等。

汽车用微处理器经常要进行大量的I/O操作,要实现高精度和实时控制,能够同时进行多种独立的控制操作。为此,微处理器必须具有高速计算、高速实时输入和输出、高速A/D和D/A转换、多中断响应等持续性。因此汽车用微处理器一直在根据汽车的要求不断更新换代,以发动机管理控制单元用微处理器(MCU)为例说明,从欧3 到欧6,随着汽车油耗要求的不断提高,为达到要求,微处理器也从早期的16位CPU到32位CPU,处理速度(MIPS 指标)不断加快,所用的存储器容量也不断提高。汽车自动驾驶的发展使得汽车微处理器处理的数据量成几何级增长,需要汽车微处理器有高性能计算能力,特别是汽车识别行人物体的计算机视觉和深度学习功能要求芯片具有强大的实时计算处理能力。

由于汽车智能化的迅猛发展趋势,可以预计汽车的微处理器市场广阔,据市场调研机构IHS 公司预测,2021 年全球汽车微处理器市场可达到约14 亿美元的规模。

2.汽车电子控制另一个核心是软件算法

随着汽车智能化的不断提高,软件系统越来越复杂,整个汽车软件代码行数在1000 万以上,软件价值占比不断上升,开发成本占汽车电子系统总成本的一半以上,重要性凸显。

汽车软件系统包括系统软件和应用软件两大部分。系统软件包括操作系统和一系列实用程序,一般由处理器芯片厂家提供。应用软件包括:数据采集与过程监控模块、数据处理模块、控制算法模块、执行机构控制模块、故障自诊断模块。

控制理论的不断突破,为汽车电子控制系统的发展提供了有力的理论支撑,从早期的经典控制理论到现代控制理论再到智能控制理论,与之相对应,汽车电子控制系统采用的控制技术由PID控制到鲁棒控制再到神经网络控制(CNN),控制功能越来越多。

由于汽车结构的复杂,各个系统相互耦合,一般来说,系统层的控制采取智能控制、模糊控制算法,执行层的控制采取建立精准数学模型、精确控制的算法。

3.技术发展趋势

(1)汽车电子架构发展趋势:目前所有领先车企和零部件企业都在开发线控技术产品。TRW 公司开发的线控系统使得燃油经济性提高5%,德尔福、博世、法雷奥也纷纷开发了线控技术产品。

汽车电子控制系统越来越复杂,系统存在较大的故障潜在隐患。未来基于高性能总线技术的分布式计算架构将改善这种情形。

(2)半导体工业的驱动:ITRS 2012 发布全球集成电路发展路线图,未来集成电路将沿着“延续摩尔定律”(Moore)、“超越摩尔定律”(More than Moore)和“超越CMOS”(Beyond Moore) 方向发展。“延续摩尔定律”通过不断缩小尺寸升级产品,如SoC;“超越摩尔定律”通过系统级封装(SiP)等实现功能的集成。

一、行业概述

汽车电子控制器的作用是接收来自传感器的信息,进行处理,输出相应的控制指令给到执行器执行,控制器的反应速度、判断准确性至关重要。随着计算机技术和控制理论的不断发展,控制器的功能范围不断扩大。汽车电子控制单元作为汽车电子控制系统的核心部分,是嵌入式系统装置,一般包括硬件和软件两部份。一般汽车电子控制器硬件结构主要包括微处理器(MCU)、存储器、输入& 输出接口(A/D、D/A 转换器)单元。根据统计分析,目前乘用车的汽车电子控制单元(ECU)数量在25~100 个左右。

典型的汽车电子控制电路框图

资料来源:互联网

部分汽车电子控制单元

资料来源:互联网

汽车电子控制系统大体可分为四个部分:发动机电子控制系统,底盘综合控制系统,车身电子安全系统,信息通讯系统。汽车电子控制器的分类

| 汽车电子控制器的分类 |

|

| 电控点火装置(ESA) |

可使发动机在不同转速,进气量等因素下,在最佳点火提前角工况下工作,使发动机输出最大的功率和转矩,而将油耗和排放降低到最低限度。 |

| 电控汽油喷射(EFI) |

根据各传感器输送来的信号,能有效控制混合气空燃比,使发动机在各种工况下空燃比达到较佳值,从而实现提高功率,降低油耗,减少排气污染等功效。 |

| 废气再循环控制(EGR) |

将一部分排气中的废气引入进气侧的新鲜混合气中再次燃烧,以抑制发动机有害气体氮氧化合物的生成。 |

| 怠速控制(ISC) |

根据发动机冷却液温度及其它有关参数,如空调开关信号,动力转向开关信号等,使发动机的怠速处于最佳状态。 |

资料来源:观研天下整理

二、市场发展现状

我国作为全球最大的汽车市场,近几年增长迅速。预计到2020年市场规模有望超过万亿元。国内汽车电子控制器行业起步较晚,正处于成长阶段,行业集中度较低。国内汽车电子控制器行业制造商主要分布在珠三角、长三角等地区,其中珠三角为汽车电子控制器行业最重要的生产、出口区域,占比约有50%。

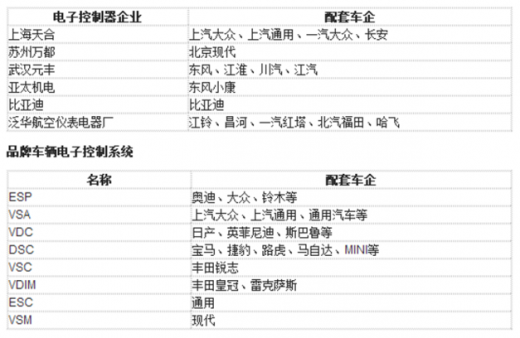

汽车电子控制器企业配套情况

资料来源:互联网

1.汽车电子控制器硬件的核心在于微处理器

微处理器包括MCU、MPU、DSP 和逻辑IC 等。其中市场知名的为微处理器厂家主要有恩智浦、TI、英飞凌、瑞萨、ADI 等公司,电子控制单元(ECU)领先企业是跨国汽车电子零部件巨头,如博世、电装、大陆公司等。

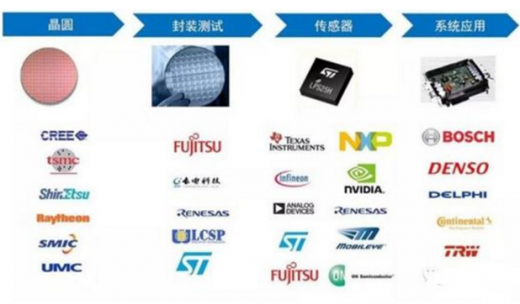

汽车电子控制单元产业链

资料来源:互联网

汽车用微处理器经常要进行大量的I/O操作,要实现高精度和实时控制,能够同时进行多种独立的控制操作。为此,微处理器必须具有高速计算、高速实时输入和输出、高速A/D和D/A转换、多中断响应等持续性。因此汽车用微处理器一直在根据汽车的要求不断更新换代,以发动机管理控制单元用微处理器(MCU)为例说明,从欧3 到欧6,随着汽车油耗要求的不断提高,为达到要求,微处理器也从早期的16位CPU到32位CPU,处理速度(MIPS 指标)不断加快,所用的存储器容量也不断提高。汽车自动驾驶的发展使得汽车微处理器处理的数据量成几何级增长,需要汽车微处理器有高性能计算能力,特别是汽车识别行人物体的计算机视觉和深度学习功能要求芯片具有强大的实时计算处理能力。

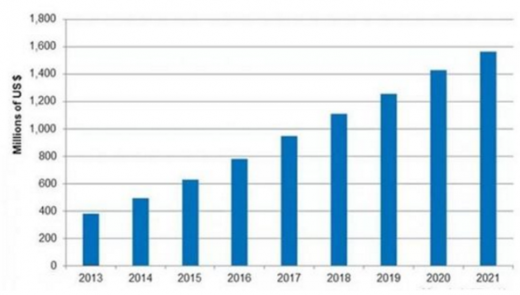

由于汽车智能化的迅猛发展趋势,可以预计汽车的微处理器市场广阔,据市场调研机构IHS 公司预测,2021 年全球汽车微处理器市场可达到约14 亿美元的规模。

全球汽车微处理器市场规模预测

数据来源:安全生产监督管理局

2.汽车电子控制另一个核心是软件算法

随着汽车智能化的不断提高,软件系统越来越复杂,整个汽车软件代码行数在1000 万以上,软件价值占比不断上升,开发成本占汽车电子系统总成本的一半以上,重要性凸显。

汽车软件系统包括系统软件和应用软件两大部分。系统软件包括操作系统和一系列实用程序,一般由处理器芯片厂家提供。应用软件包括:数据采集与过程监控模块、数据处理模块、控制算法模块、执行机构控制模块、故障自诊断模块。

控制理论的不断突破,为汽车电子控制系统的发展提供了有力的理论支撑,从早期的经典控制理论到现代控制理论再到智能控制理论,与之相对应,汽车电子控制系统采用的控制技术由PID控制到鲁棒控制再到神经网络控制(CNN),控制功能越来越多。

由于汽车结构的复杂,各个系统相互耦合,一般来说,系统层的控制采取智能控制、模糊控制算法,执行层的控制采取建立精准数学模型、精确控制的算法。

3.技术发展趋势

(1)汽车电子架构发展趋势:目前所有领先车企和零部件企业都在开发线控技术产品。TRW 公司开发的线控系统使得燃油经济性提高5%,德尔福、博世、法雷奥也纷纷开发了线控技术产品。

汽车电子控制系统越来越复杂,系统存在较大的故障潜在隐患。未来基于高性能总线技术的分布式计算架构将改善这种情形。

(2)半导体工业的驱动:ITRS 2012 发布全球集成电路发展路线图,未来集成电路将沿着“延续摩尔定律”(Moore)、“超越摩尔定律”(More than Moore)和“超越CMOS”(Beyond Moore) 方向发展。“延续摩尔定律”通过不断缩小尺寸升级产品,如SoC;“超越摩尔定律”通过系统级封装(SiP)等实现功能的集成。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。