参考观研天下发布《2018年中国车载摄像头市场分析报告-行业运营态势与投资前景预测》

一、行业定义

车载摄像头是安装在汽车上,能非常实时的呈现视频和音频的功能为交通事故的处理和定位提供了更科学的依据,让我们的财产和人生安全得到了充分的保障。具有以下产品特征:

1、芯片

倒车摄像头的产品基本上都具备防水功能,避免被雨水侵蚀,保证其性能正常发挥。

3、夜视

夜视效果跟产品的清晰度有关,清晰度越高的产品夜视效果都会不太好,这个是因为芯片本身的原因,但是好质量的产品都有夜视功能,而且不会影像物体呈像效果,虽说色彩会差些,但是清楚不成问题。

4、清晰度

清晰度是衡量摄像头的重要指标之一。一般来说,清晰度高的产品其图像的品质就会越好,就目前来说清晰度在420线的产品已经成为倒车摄像头的主流产品,380线的如果调试的好也可以选择。但根据各个摄像头的芯片等级不同,感光元件的不同,包括调试技师的水平,同一芯片同一等级的产品可能呈现出来的品质效果都会各不相同,相反的,清晰度高的产品夜视效果都会打些折扣。

二、行业发展状况

光学摄像头主要被应用在消费电子(智能终端、平板电脑及笔记本电脑等),人机交互(体感游戏设备、Leap Motion 及智能电视等),安防设备以及中高端汽车等产品上。

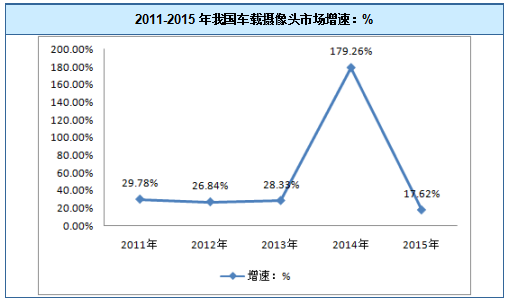

近年来,我国车载摄像头消费量增长迅猛,2014年消费量增速为179.26%,行业处于成长期。

国内目前从事车载摄像头的企业主要为台湾同致电子、深圳豪恩、厦门辉创、苏州智华等,主要提供后视和环视的摄像头。

1、竞争格局

目前,车载摄像头行业在国内市场有着良好的发展空间,但在高端产品市场国外企业仍占据着较大的市场份额。伴随着我国车载摄像头行业的进一步发展,其市场竞争力将逐步增强。国内目前从事车载摄像头的企业主要为台湾同致电子、深圳豪恩、厦门辉创、苏州智华等,主要提供后视和环视的摄像头。欧菲光目前已全面进入车载摄像头模组制造中。

随着国内车载摄像头行业技术水平的发展,预计未来国内企业自主研发生产的车载摄像头高端产品在国内所占的市场份额将会逐步扩大。

未来车载摄像头行业市场的竞争必然也会逐渐更为激烈,价格竞争是不可避免的,价格竞争在未来还将更为激烈,价格竞争在底端产品由于竞争激烈,价格逐渐降低,最终会是微价差距竞争,而高端产品竞争稍微缓和,价格差距可能出现比较大的差距。

2、集中度

车载摄像头产业竞争激烈,再加上我国车载摄像头企业逐步向高端市场竞争,使得市场更为混乱。总体看,外资市场份额较高,但是行业总体市场集中度仍然不高,未来随着市场发展成熟,集中度将进一步提升。

未来车载摄像头行业的主要竞争策略为产品差异化策略。产品差异化策略是指企业在产品的性能、销售服务、信息提供等方面同其他企业同类产品相比,足以吸引消费者购买的差别性,以便消费者将它同其他经营同类产品的企业相区别,并以此在市场竞争中占据有利条件。在车载摄像头行业实施产品差异化策略可以有多种方式:既可以在产品的功能、质量及产品的使用者类型、用法、包装上做文章,也可以通过广告、服务、渠道等营销方式来实现。车载摄像头市场的特性为我国车载摄像头企业实施产品差异化策略提供了有利条件,企业如果能够成功运用产品差异化策略形成一些在行业范围内具有独特性的竞争优势,将显著提升我国车载摄像头行业的竞争力。

三、发展趋势

单目摄像头还是未来的主流,伴随着360度全景停车和环视系统的发展,未来单辆车载摄像头预期达到6个以上,其中1个前视,1个后视和4个环视。根据MRRSE报告,2014-2020全球车载摄像头的出货量将会以11.3%年复合率增长,预计到2020年,全球车载摄像头销售将达到8300万只。

未来五年内,双目摄像头的产品化,小型化的问题有可能逐渐突破,例如特拉斯的双目,三目的计划。

一、行业定义

车载摄像头是安装在汽车上,能非常实时的呈现视频和音频的功能为交通事故的处理和定位提供了更科学的依据,让我们的财产和人生安全得到了充分的保障。具有以下产品特征:

1、芯片

CCD和CMOS芯片是组成倒车摄像头的重要组成部分,根据元件不同可分为CCD和CMOS。CMOS主要应用于较低影像品质的产品中,它的优点是制造成本、功耗较CCD低,缺点是CMOS摄像头对光源的要求较高;CCD,是应用在摄影、摄像方面的高端技术元件还附带有视频捕捉卡。CCD和CMOS在技术上和性能差距很大,一般来说,CCD效果要好,但价格也贵些,建议在不考虑费用的前提下选择CCD的摄像头。

2、防水倒车摄像头的产品基本上都具备防水功能,避免被雨水侵蚀,保证其性能正常发挥。

3、夜视

夜视效果跟产品的清晰度有关,清晰度越高的产品夜视效果都会不太好,这个是因为芯片本身的原因,但是好质量的产品都有夜视功能,而且不会影像物体呈像效果,虽说色彩会差些,但是清楚不成问题。

4、清晰度

清晰度是衡量摄像头的重要指标之一。一般来说,清晰度高的产品其图像的品质就会越好,就目前来说清晰度在420线的产品已经成为倒车摄像头的主流产品,380线的如果调试的好也可以选择。但根据各个摄像头的芯片等级不同,感光元件的不同,包括调试技师的水平,同一芯片同一等级的产品可能呈现出来的品质效果都会各不相同,相反的,清晰度高的产品夜视效果都会打些折扣。

二、行业发展状况

光学摄像头主要被应用在消费电子(智能终端、平板电脑及笔记本电脑等),人机交互(体感游戏设备、Leap Motion 及智能电视等),安防设备以及中高端汽车等产品上。

车载摄像头的分类

分类依据 |

类型 |

按照功能分 |

倒车摄像头与前进摄像头 |

按照安装方法分 |

专车专用与通用外挂式倒车摄像头 |

按照摄像头的芯片制式分 |

CMOS与CCD高清摄像头 |

资料来源:公开资料整理

车载摄像头样式图

资料来源:公开资料整理

近年来,我国车载摄像头消费量增长迅猛,2014年消费量增速为179.26%,行业处于成长期。

2011-2015年我国车载摄像头市场增速:%

资料来源:公开资料整理

国内目前从事车载摄像头的企业主要为台湾同致电子、深圳豪恩、厦门辉创、苏州智华等,主要提供后视和环视的摄像头。

1、竞争格局

目前,车载摄像头行业在国内市场有着良好的发展空间,但在高端产品市场国外企业仍占据着较大的市场份额。伴随着我国车载摄像头行业的进一步发展,其市场竞争力将逐步增强。国内目前从事车载摄像头的企业主要为台湾同致电子、深圳豪恩、厦门辉创、苏州智华等,主要提供后视和环视的摄像头。欧菲光目前已全面进入车载摄像头模组制造中。

随着国内车载摄像头行业技术水平的发展,预计未来国内企业自主研发生产的车载摄像头高端产品在国内所占的市场份额将会逐步扩大。

未来车载摄像头行业市场的竞争必然也会逐渐更为激烈,价格竞争是不可避免的,价格竞争在未来还将更为激烈,价格竞争在底端产品由于竞争激烈,价格逐渐降低,最终会是微价差距竞争,而高端产品竞争稍微缓和,价格差距可能出现比较大的差距。

2、集中度

车载摄像头产业竞争激烈,再加上我国车载摄像头企业逐步向高端市场竞争,使得市场更为混乱。总体看,外资市场份额较高,但是行业总体市场集中度仍然不高,未来随着市场发展成熟,集中度将进一步提升。

2016年国内车载摄像头行业市场集中度

市场集中度 |

占比 |

CR5 |

20.8% |

CR10 |

31.5% |

资料来源:公开资料整理

未来车载摄像头行业的主要竞争策略为产品差异化策略。产品差异化策略是指企业在产品的性能、销售服务、信息提供等方面同其他企业同类产品相比,足以吸引消费者购买的差别性,以便消费者将它同其他经营同类产品的企业相区别,并以此在市场竞争中占据有利条件。在车载摄像头行业实施产品差异化策略可以有多种方式:既可以在产品的功能、质量及产品的使用者类型、用法、包装上做文章,也可以通过广告、服务、渠道等营销方式来实现。车载摄像头市场的特性为我国车载摄像头企业实施产品差异化策略提供了有利条件,企业如果能够成功运用产品差异化策略形成一些在行业范围内具有独特性的竞争优势,将显著提升我国车载摄像头行业的竞争力。

三、发展趋势

单目摄像头还是未来的主流,伴随着360度全景停车和环视系统的发展,未来单辆车载摄像头预期达到6个以上,其中1个前视,1个后视和4个环视。根据MRRSE报告,2014-2020全球车载摄像头的出货量将会以11.3%年复合率增长,预计到2020年,全球车载摄像头销售将达到8300万只。

未来五年内,双目摄像头的产品化,小型化的问题有可能逐渐突破,例如特拉斯的双目,三目的计划。

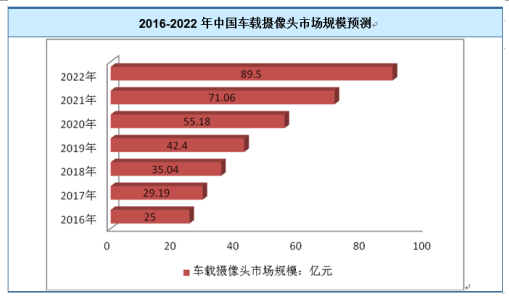

2016-2022年中国车载摄像头市场规模预测

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。