参考观研天下发布《2018年中国重卡汽车市场分析报告-行业深度调研与发展前景预测》

一、重卡汽车行业国内投资环境分析

根据联合国贸发会议发布的 《 2017 年世界投资报告》,中国仍然是全球最具吸引力的投资东道国之一,在全球最具竞争力的经济体排行榜上, 中国从 2016 年的第 25 位跃升至 2017 年的第 18 位。 根据世界银行发布《 2018 年营商环境报告》,中国大陆排名第 78 位,与去年持平,比 2013 年前移了 18 位。 从指标看, 10 个指标中有7 个指标排名上升, 3 个指标排名下降,具体分析可以看出,在我国的企业设立与经营便利性方面有了较大幅度的提升,但在税收、中小投资者保护、贸易等经营成本方面反而加重了。

二、中国重卡汽车行业市场机会分析

1、基建投资增长,重卡迎来市场机会

受益于基建投资快速增长的影响,工程重卡销量增长明显。据部分省市政府公示,浙江、陕西、上海、深圳、甘肃和山西等省市相继明确 2018 年基建投资计划,部分省市投资增速超 10%。在国务院2018 年 7 月 23 日最新会议提出的推动有效投资稳定增长,保障在建项目资金需求,推进建设和储备一批重大项目等重要精神的指引下,全国各地基建投资的增长将继续提升工程类重卡销量。

2、环保政策持续加码 ,更新换代

环保政策加严,更新换代需求有望带动重卡销量持续增长。国务院发布《打赢蓝天保卫战三年行动计划》,提出到 2020 年,二氧化硫、氮氧化物排放总量分别比 2015 年下降 15%以上等精确指标。蓝天保卫战治理的核心之一即是重卡的污染物排放问题。据 Wind 数据,2010 年我国重卡累计销售 101 万辆,一般重卡寿命为 7-8 年,若继续使用面临昂贵维护费用和排放超标等问题,我们认为 2010 年销量高峰时期的重卡已进入更新换代期,更新带来的需求有望支撑重卡销量。

3、“一带一路”迎来重卡“走出去”契机

“一带一路”沿线涵盖了44亿人口、26个国家地区、21万亿美元的经济规模。随着“一带一路”国家战略的实施,将会需要大量的工程机械类专用车辆用于道路、港口、机场、建筑、能源开采等各种工程之中。随着“一带一路”的深入,重卡行业将迎来“走出去”的契机。

三、中国重卡汽车行业投资增速预测

作为一个周期性行业,我国重卡汽车行业在环保升级等多重因素下,迎来新的新的需求高峰。因此,在重卡汽车投资方面将会保持微弱上涨的态势,预计2018-2024年,行业将保持2%-4%左右的投资增速。

四、中国重卡汽车行业未来发展趋势预测

1、高舒适性

重卡的“高舒适性”决定于行业的技术能否达到和用户是否有此需求,而“舒适性”的主要方面体现在驾驶室和支撑系统。从目前我国生产的重卡实际使用状况来看,其“舒适性”相比国际知名品牌产品仍明显差距,主要表现在驾驶室内部空间小、生活设施相对简陋、行车平顺性不高、操控的方便性和舒适性不强等方面,然而反过来讲,目前的“舒适性”水平与行业主流用户群体的需求是相匹配的,这主要决定于主流用户群的年龄结构,从统计数据看,重卡用户的主力年龄段集中在 20~40 岁,集中度为 90%左右。按照以上重卡用户主力年龄段的构成比例,未来 5~10年,主力用户群体将会逐渐地过渡到“80/90 后”,由于成长环境不同,相比“80 前”,“80/90 后”会更加注重舒适性的体验。

用户对舒适性的追求主要集中于中、长运距的公路车方面,尤其是牵引车。未来 5~10 年,国内重卡企业将会纷纷推出平地板驾驶室、增大卧铺空间、丰富驾驶室内部的生活设施和娱乐设施、提升驾驶室的密封性,同时,四点气囊悬浮会得到全面应用,从而大幅度地提升用户对舒适性的感知。

2、高安全性

安全性关乎到生命,是对生命的尊重,车辆要充分保证行车过程的安全,以及出现意外时对驾乘人员的充分保护。安全性分为主动安全性和被动安全性,主动安全性在于如何避免发生行车事故,主要由底盘部分保证,尤其是制动、转向、电器等方面;被动安全性主要体现在驾驶室,其结构强度、材料特性、安全气囊是决定驾驶室被动安全性高低的核心要素。

在主动安全性方面,其高低主要取决于制动、转向等系统零部件机械性能的好坏,我国重卡由于缺少电子预警功能进行风险预警和干预,在行车过程中是否存在或已经出现故障不得而知,另一方面,在当前我国重卡零部件质量层次不齐、一致性不强的现实环境中,主动安全性的保障度也还是不高的,整车使用的安全寿命也相对不高。从重卡市现状来看,自国 III 实施以来,共轨系统的重卡产品市场保有量相对不高,CAN 总线等电子新技术应用的程度很低,从而导致了电子预警模块无法在重卡产品中推广和实现,因此,目前的重卡市场决定了产品的功能无法的快速升级更新。

在被动安全性方面,驾驶室安全性的高低通过碰撞试验进行评估,为保障商用车对乘员的保护,2011 年 5 月 12 日国家颁布了《商用车驾驶室乘员保护》,此标准借鉴了欧洲标准而来,虽然我国已有此标准,但行业执行的情况是驾驶室符合标准的程度都不尽相同。从我们所做的统计数据来看,我国重卡在事故中对乘员的实际保护程度还是很低的,主要原因在于我国品牌重卡主流产品基本上都诞生于标准颁布之前,标准在产品正向开发时基本上未得到参考,结构安全、材质保证的技术分析不充分,因此,之后的碰撞试验不达标者居多。

伴随着经济社会的进步、行业法规和标准不断完善和健全,消费者对重卡产品的安全性会越来越重视,主流重卡品牌均在研发下一代的驾驶室平台,这其中会重点提升驾驶室的安全性能,也必将大大增强不同品牌之间的竞争,提升整个行业产品的平台档次。此外,随着国 IV 政策的全面实施,共轨系统的重卡产品会逐渐地成为主流,全 CAN 技术的应用也就有了载体,电子预警功能在重卡上的实现程度必将会大大提升。

总体来说,未来 5~10 年,我国重卡伴随着平台的提升和电子技术的应用,产品的安全性会越来越高。

3、高可靠性

无论什么产品,都需要给消费者带来价值,价值越大,消费者的满意度会越高,品牌的价值也就会越大。对重卡而言,用户购买的直接目的就是赚钱,作为生产资料,高可靠性会带来更高的出勤率、更长的使用寿命、更低的使用成本和维修成本、以及更高的残值。因此,重卡产品的高可靠性是主导其市场生命力和生命周期的核心要素。

高可靠性主要表现在出现故障的频次和寿命里程,相比于国外品牌,国内重卡的可靠性差距还是很明显的,单从牵引车的保修服务比较,无论是保修时间还是保修里程,国内重卡在指标方面至少比国外品牌产品低了一倍,更不用说斯堪尼亚我国用户创纪下 300 万公里行驶里程的纪录。

可靠性的高低与否,除了用户实际使用的情况外,主要还取决于零部件的质量水准和整车的制造水平。在全行业竞争有序性不高的市场环境下,同样的零部件可以找到很多家有名或是无名的供应商,其所代表的质量水准有好坏之分。而对我国重卡所面向的中、低端市场,可靠性方面的差距来源于用户对价格的敏感程度,敏感度越高,其所买到的重卡产品零部件质量水准会越低,从而决定了可靠性越差。

发展始终是向前的,过去 10 年,不同重卡品牌产品平台的变迁,反应我国重卡市场逐渐由“以低端为主向中高端发展”的过程,而且,在未来 5~10 年,这种发展的趋势会越来越快,并逐渐推动市场进入“由中高端向高端发展”的新阶段。用户需求决定产品属性,随着中高端用户群体的不断壮大,市场对重卡产品可靠性的要求也会越来越高,市场的需求会推动整个行业以及零部件体系的更新换代。

4、高经济性

我国重卡市场所经历的 10 年“黄金发展期”,对应的正是“以能源消耗为特征”的经济发展阶段,起初能源价格并未达到一定的高度,用户也还可以通过一定程度的超载增加收入,因此,无论是企业层面还是用户层面,对重卡产品燃油消耗量的敏感度并不高,随着我国汽车保有量的日益增加、物流价格的相对低廉、乱收费现象的根深蒂固、燃油价格的不断上涨等诸多因素,倒逼用户对整车燃油经济性作出越来越高的要求,即“省下来的就是赚到的”。

从 2017 年 7 月开始,国 IV 环保政策将会由点及面的逐步推进及实施,国 IV 政策带来的最显著的影响是购车成本、使用成本的明显增加,从而很大程度上引导用户对整车经济性的强烈关注。无论是从发动机角度还是整车角度,精确匹配将会变得越来越重要。在产品同质化程度非常高的竞争环境下,通过发动机性能挖潜、整车传动系优化匹配、风阻系数的降低等方面来充分发掘整车燃油经济性的潜力,是我国各重卡企业皆在紧锣密鼓地推进的工作,谁在这方面取得了技术进步,谁就取得了竞争的优势。

5、轻量化

专轻量化的诱因来自于国家实施的“计重收费”政策,自 2006 年全国范围内由点及面的实施以来,“计重收费”的力度和广度越来越大,伴随着信息化的推广,省内及省际间的信息联网、治超站点的完善,公路运输超载的机会越来越小。

我国重卡轻量化产品自 2007 年逐步推向市场,技术的应用主要体现在少片簧、铝合金变速器、真空胎、高强度钢圈、高强度钢的轻量化车架、轻量化牵引盘、铝合金材质的油箱和储气筒等方面,以牵引车为例,目前,行业 6×4 和 6×2 轻量化牵引车的自重处在 8t 和 7t 左右的水平,相比之前减重约在 1t 左右。法规范围内,降低 1t 自重带来的是多拉1t 货,按每年 10 万 km 有效运营里程、0.2 元/t.km 的运输价格,1 辆轻量化产品相对之前产品每年的收益多出 2 万元,这是轻量化产品最直接的效益。

从社会层面看,重卡产品的轻量化带来的是资源利用和物流运输效率的提高,从用户的角度讲,轻量化带来的是经济效益的增加,重卡的轻量化之路还需要通过新技术、新材料的应用继续推进。国外品牌重卡轻量化之路已走在我国重卡的前面,以 6×4 牵引车为例,国外品牌相比我国品牌,自重上的优势大概在 0.5t 左右。而且,未来可通过应用航空材料来达到更轻的自重。

综上,重卡市场之前 10 年“黄金发展期”造就了我国目前近百万辆的市场规模,随着国家深化经济体制改革,转变以固定资产投资和资源消耗为主体的发展模式,未来 5~10年,我国重卡的市场规模会长期维持在 70 万辆左右,在不以市场规模扩张为主的发展时期,我国重卡的发展会紧随政策导向、用户需求变化、技术升级等方面精耕细作,重点推进产品平台的更新换代,提升产品的舒适性、可靠性、安全性、经济性、轻量化等性能,从而造就中国重卡未来 10 年品质跨越的“黄金发展期”。

6、排放升级加速

近几年,雾霾天气的相关报道经常出现在各门户网站及权威报刊的头版头条,已经引起政府相关部门的高度重视。2007 年、2013 年国 III 国 IV 标准陆续执行,国 V 标准从2017 年全面实施,重卡国V标准的实施加大对NOx和PM排放的限制。从排放标准来看,重卡国Ⅳ标准中 NOx 和排放量降低了 28%,而颗粒物(PM)排放量降低了 82%,较国 IV标准有了较大幅度的提高。因而技术上要求也更高,除采用电控高压共轨等技术优化燃烧过程外,还必须增加机外后处理装置才能使排放标准达标。

随着国家不断完善相关政策及油品质量的提升,更高要求的排放标准将会加速提出。在世界能源日趋紧张,大气污染极为严重的今天,在交通运输领域尤其是重型卡车上提升排放标准减少排放污染,将是未来发展的趋势之一。

五、中国重卡汽车行业市场规模预测

我国重卡汽车销量自2015年55.07万辆后迎来了增长的态势,到2017年达到了111.69万辆,从2018年上半年67.18万辆的销量来看,全年销售量破百万是较容易达到。从这几年的重卡汽车的销量来看,随着国内对于重卡的需求不断提升,预计2018-2024年其需求量仍会保持较为稳定的增加,预计行业市场规模将会保持不断增长。

六、中国重卡汽车行业市场规模增速预测

一、重卡汽车行业国内投资环境分析

进入 WTO 后,中国面临市场开放的巨大挑战,以开放倒逼改革,在税制、金融、通关、外资设立与经营等经济领域实施大规模的改革,投资环境与国际日益接轨,中国从入世之初的世界第九大经济体快速成长为第二大经济体和世界第一贸易大国,“中国制造”响誉世界。

特别是十八届三中全会中央作出全面深化改革的决定后,中国掀起了新一轮的改革开放,出台一系列重大方针政策,解决了许多长期想解决而没有解决的难题,办成了许多过去想办而没有办成的大事,国家治理体系和治理能力现代化水平明显提高,全社会发展活力和创新活力明显增强。根据联合国贸发会议发布的 《 2017 年世界投资报告》,中国仍然是全球最具吸引力的投资东道国之一,在全球最具竞争力的经济体排行榜上, 中国从 2016 年的第 25 位跃升至 2017 年的第 18 位。 根据世界银行发布《 2018 年营商环境报告》,中国大陆排名第 78 位,与去年持平,比 2013 年前移了 18 位。 从指标看, 10 个指标中有7 个指标排名上升, 3 个指标排名下降,具体分析可以看出,在我国的企业设立与经营便利性方面有了较大幅度的提升,但在税收、中小投资者保护、贸易等经营成本方面反而加重了。

中国营商环境各项指标排名及变化

资料来源:世界银行《 2018 年营商环境报告》《 2014 年营商环境报告》

1、基建投资增长,重卡迎来市场机会

受益于基建投资快速增长的影响,工程重卡销量增长明显。据部分省市政府公示,浙江、陕西、上海、深圳、甘肃和山西等省市相继明确 2018 年基建投资计划,部分省市投资增速超 10%。在国务院2018 年 7 月 23 日最新会议提出的推动有效投资稳定增长,保障在建项目资金需求,推进建设和储备一批重大项目等重要精神的指引下,全国各地基建投资的增长将继续提升工程类重卡销量。

2、环保政策持续加码 ,更新换代

环保政策加严,更新换代需求有望带动重卡销量持续增长。国务院发布《打赢蓝天保卫战三年行动计划》,提出到 2020 年,二氧化硫、氮氧化物排放总量分别比 2015 年下降 15%以上等精确指标。蓝天保卫战治理的核心之一即是重卡的污染物排放问题。据 Wind 数据,2010 年我国重卡累计销售 101 万辆,一般重卡寿命为 7-8 年,若继续使用面临昂贵维护费用和排放超标等问题,我们认为 2010 年销量高峰时期的重卡已进入更新换代期,更新带来的需求有望支撑重卡销量。

3、“一带一路”迎来重卡“走出去”契机

“一带一路”沿线涵盖了44亿人口、26个国家地区、21万亿美元的经济规模。随着“一带一路”国家战略的实施,将会需要大量的工程机械类专用车辆用于道路、港口、机场、建筑、能源开采等各种工程之中。随着“一带一路”的深入,重卡行业将迎来“走出去”的契机。

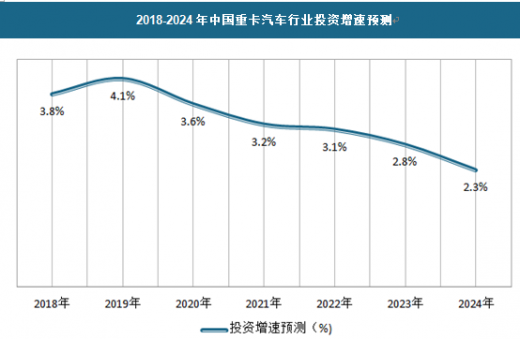

三、中国重卡汽车行业投资增速预测

作为一个周期性行业,我国重卡汽车行业在环保升级等多重因素下,迎来新的新的需求高峰。因此,在重卡汽车投资方面将会保持微弱上涨的态势,预计2018-2024年,行业将保持2%-4%左右的投资增速。

2018-2024年中国重卡汽车行业投资增速预测

资料来源:观研天下数据中心整理

四、中国重卡汽车行业未来发展趋势预测

1、高舒适性

重卡的“高舒适性”决定于行业的技术能否达到和用户是否有此需求,而“舒适性”的主要方面体现在驾驶室和支撑系统。从目前我国生产的重卡实际使用状况来看,其“舒适性”相比国际知名品牌产品仍明显差距,主要表现在驾驶室内部空间小、生活设施相对简陋、行车平顺性不高、操控的方便性和舒适性不强等方面,然而反过来讲,目前的“舒适性”水平与行业主流用户群体的需求是相匹配的,这主要决定于主流用户群的年龄结构,从统计数据看,重卡用户的主力年龄段集中在 20~40 岁,集中度为 90%左右。按照以上重卡用户主力年龄段的构成比例,未来 5~10年,主力用户群体将会逐渐地过渡到“80/90 后”,由于成长环境不同,相比“80 前”,“80/90 后”会更加注重舒适性的体验。

用户对舒适性的追求主要集中于中、长运距的公路车方面,尤其是牵引车。未来 5~10 年,国内重卡企业将会纷纷推出平地板驾驶室、增大卧铺空间、丰富驾驶室内部的生活设施和娱乐设施、提升驾驶室的密封性,同时,四点气囊悬浮会得到全面应用,从而大幅度地提升用户对舒适性的感知。

2、高安全性

安全性关乎到生命,是对生命的尊重,车辆要充分保证行车过程的安全,以及出现意外时对驾乘人员的充分保护。安全性分为主动安全性和被动安全性,主动安全性在于如何避免发生行车事故,主要由底盘部分保证,尤其是制动、转向、电器等方面;被动安全性主要体现在驾驶室,其结构强度、材料特性、安全气囊是决定驾驶室被动安全性高低的核心要素。

在主动安全性方面,其高低主要取决于制动、转向等系统零部件机械性能的好坏,我国重卡由于缺少电子预警功能进行风险预警和干预,在行车过程中是否存在或已经出现故障不得而知,另一方面,在当前我国重卡零部件质量层次不齐、一致性不强的现实环境中,主动安全性的保障度也还是不高的,整车使用的安全寿命也相对不高。从重卡市现状来看,自国 III 实施以来,共轨系统的重卡产品市场保有量相对不高,CAN 总线等电子新技术应用的程度很低,从而导致了电子预警模块无法在重卡产品中推广和实现,因此,目前的重卡市场决定了产品的功能无法的快速升级更新。

在被动安全性方面,驾驶室安全性的高低通过碰撞试验进行评估,为保障商用车对乘员的保护,2011 年 5 月 12 日国家颁布了《商用车驾驶室乘员保护》,此标准借鉴了欧洲标准而来,虽然我国已有此标准,但行业执行的情况是驾驶室符合标准的程度都不尽相同。从我们所做的统计数据来看,我国重卡在事故中对乘员的实际保护程度还是很低的,主要原因在于我国品牌重卡主流产品基本上都诞生于标准颁布之前,标准在产品正向开发时基本上未得到参考,结构安全、材质保证的技术分析不充分,因此,之后的碰撞试验不达标者居多。

伴随着经济社会的进步、行业法规和标准不断完善和健全,消费者对重卡产品的安全性会越来越重视,主流重卡品牌均在研发下一代的驾驶室平台,这其中会重点提升驾驶室的安全性能,也必将大大增强不同品牌之间的竞争,提升整个行业产品的平台档次。此外,随着国 IV 政策的全面实施,共轨系统的重卡产品会逐渐地成为主流,全 CAN 技术的应用也就有了载体,电子预警功能在重卡上的实现程度必将会大大提升。

总体来说,未来 5~10 年,我国重卡伴随着平台的提升和电子技术的应用,产品的安全性会越来越高。

3、高可靠性

无论什么产品,都需要给消费者带来价值,价值越大,消费者的满意度会越高,品牌的价值也就会越大。对重卡而言,用户购买的直接目的就是赚钱,作为生产资料,高可靠性会带来更高的出勤率、更长的使用寿命、更低的使用成本和维修成本、以及更高的残值。因此,重卡产品的高可靠性是主导其市场生命力和生命周期的核心要素。

高可靠性主要表现在出现故障的频次和寿命里程,相比于国外品牌,国内重卡的可靠性差距还是很明显的,单从牵引车的保修服务比较,无论是保修时间还是保修里程,国内重卡在指标方面至少比国外品牌产品低了一倍,更不用说斯堪尼亚我国用户创纪下 300 万公里行驶里程的纪录。

可靠性的高低与否,除了用户实际使用的情况外,主要还取决于零部件的质量水准和整车的制造水平。在全行业竞争有序性不高的市场环境下,同样的零部件可以找到很多家有名或是无名的供应商,其所代表的质量水准有好坏之分。而对我国重卡所面向的中、低端市场,可靠性方面的差距来源于用户对价格的敏感程度,敏感度越高,其所买到的重卡产品零部件质量水准会越低,从而决定了可靠性越差。

发展始终是向前的,过去 10 年,不同重卡品牌产品平台的变迁,反应我国重卡市场逐渐由“以低端为主向中高端发展”的过程,而且,在未来 5~10 年,这种发展的趋势会越来越快,并逐渐推动市场进入“由中高端向高端发展”的新阶段。用户需求决定产品属性,随着中高端用户群体的不断壮大,市场对重卡产品可靠性的要求也会越来越高,市场的需求会推动整个行业以及零部件体系的更新换代。

4、高经济性

我国重卡市场所经历的 10 年“黄金发展期”,对应的正是“以能源消耗为特征”的经济发展阶段,起初能源价格并未达到一定的高度,用户也还可以通过一定程度的超载增加收入,因此,无论是企业层面还是用户层面,对重卡产品燃油消耗量的敏感度并不高,随着我国汽车保有量的日益增加、物流价格的相对低廉、乱收费现象的根深蒂固、燃油价格的不断上涨等诸多因素,倒逼用户对整车燃油经济性作出越来越高的要求,即“省下来的就是赚到的”。

从 2017 年 7 月开始,国 IV 环保政策将会由点及面的逐步推进及实施,国 IV 政策带来的最显著的影响是购车成本、使用成本的明显增加,从而很大程度上引导用户对整车经济性的强烈关注。无论是从发动机角度还是整车角度,精确匹配将会变得越来越重要。在产品同质化程度非常高的竞争环境下,通过发动机性能挖潜、整车传动系优化匹配、风阻系数的降低等方面来充分发掘整车燃油经济性的潜力,是我国各重卡企业皆在紧锣密鼓地推进的工作,谁在这方面取得了技术进步,谁就取得了竞争的优势。

5、轻量化

专轻量化的诱因来自于国家实施的“计重收费”政策,自 2006 年全国范围内由点及面的实施以来,“计重收费”的力度和广度越来越大,伴随着信息化的推广,省内及省际间的信息联网、治超站点的完善,公路运输超载的机会越来越小。

我国重卡轻量化产品自 2007 年逐步推向市场,技术的应用主要体现在少片簧、铝合金变速器、真空胎、高强度钢圈、高强度钢的轻量化车架、轻量化牵引盘、铝合金材质的油箱和储气筒等方面,以牵引车为例,目前,行业 6×4 和 6×2 轻量化牵引车的自重处在 8t 和 7t 左右的水平,相比之前减重约在 1t 左右。法规范围内,降低 1t 自重带来的是多拉1t 货,按每年 10 万 km 有效运营里程、0.2 元/t.km 的运输价格,1 辆轻量化产品相对之前产品每年的收益多出 2 万元,这是轻量化产品最直接的效益。

从社会层面看,重卡产品的轻量化带来的是资源利用和物流运输效率的提高,从用户的角度讲,轻量化带来的是经济效益的增加,重卡的轻量化之路还需要通过新技术、新材料的应用继续推进。国外品牌重卡轻量化之路已走在我国重卡的前面,以 6×4 牵引车为例,国外品牌相比我国品牌,自重上的优势大概在 0.5t 左右。而且,未来可通过应用航空材料来达到更轻的自重。

综上,重卡市场之前 10 年“黄金发展期”造就了我国目前近百万辆的市场规模,随着国家深化经济体制改革,转变以固定资产投资和资源消耗为主体的发展模式,未来 5~10年,我国重卡的市场规模会长期维持在 70 万辆左右,在不以市场规模扩张为主的发展时期,我国重卡的发展会紧随政策导向、用户需求变化、技术升级等方面精耕细作,重点推进产品平台的更新换代,提升产品的舒适性、可靠性、安全性、经济性、轻量化等性能,从而造就中国重卡未来 10 年品质跨越的“黄金发展期”。

6、排放升级加速

近几年,雾霾天气的相关报道经常出现在各门户网站及权威报刊的头版头条,已经引起政府相关部门的高度重视。2007 年、2013 年国 III 国 IV 标准陆续执行,国 V 标准从2017 年全面实施,重卡国V标准的实施加大对NOx和PM排放的限制。从排放标准来看,重卡国Ⅳ标准中 NOx 和排放量降低了 28%,而颗粒物(PM)排放量降低了 82%,较国 IV标准有了较大幅度的提高。因而技术上要求也更高,除采用电控高压共轨等技术优化燃烧过程外,还必须增加机外后处理装置才能使排放标准达标。

随着国家不断完善相关政策及油品质量的提升,更高要求的排放标准将会加速提出。在世界能源日趋紧张,大气污染极为严重的今天,在交通运输领域尤其是重型卡车上提升排放标准减少排放污染,将是未来发展的趋势之一。

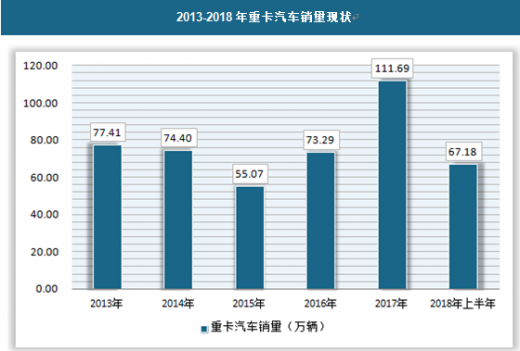

五、中国重卡汽车行业市场规模预测

我国重卡汽车销量自2015年55.07万辆后迎来了增长的态势,到2017年达到了111.69万辆,从2018年上半年67.18万辆的销量来看,全年销售量破百万是较容易达到。从这几年的重卡汽车的销量来看,随着国内对于重卡的需求不断提升,预计2018-2024年其需求量仍会保持较为稳定的增加,预计行业市场规模将会保持不断增长。

2013-2018年重卡汽车销量现状

资料来源:观研天下数据中心整理

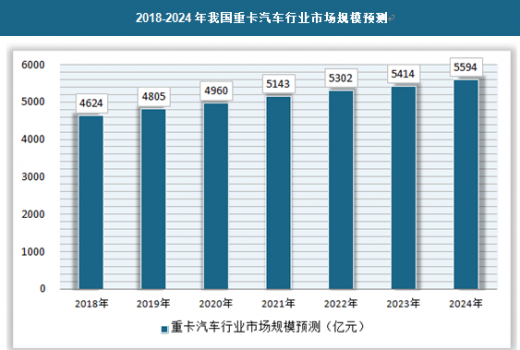

2018-2024年我国重卡汽车行业市场规模预测

资料来源:观研天下数据中心整理

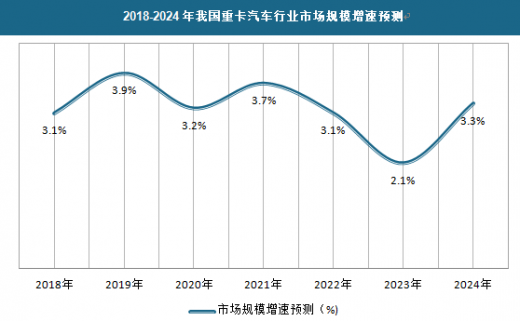

六、中国重卡汽车行业市场规模增速预测

2018-2024年我国重卡汽车行业市场规模增速预测

资料来源:观研天下数据中心整理

(GYYJ-LP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。